2024年8月5日,全球股市经历了一场“黑色星期一”。

标普500指数下跌3.1%,纳斯达克指数跌3.4%。

其中,科技股和芯片股领跌。英伟达跌6%,苹果跌4.6%,特斯拉跌4.2%。

“科技七巨头”盘初总市值蒸发1.3万亿美元。此后股价虽有所回升,但全天市值总损失仍略高于6,500亿美元。

“恐慌指数”VIX一度暴涨181%至65.73,创2020年3月疫情以来最高。

对此,复旦发展研究院金融研究中心主任孙立坚表示,美股下跌是因为站在了高处不胜寒的泡沫高位上。

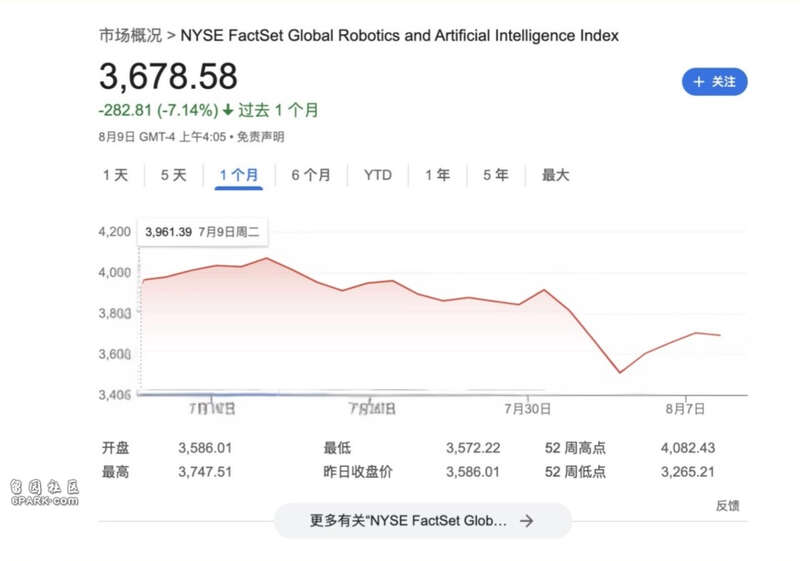

这个泡沫中最显眼的就是AI行业,因为它们已经连跌半个多月了。

(纽交所AI指数变化)

7月18日,美股“七巨头”五日市值累计蒸发了1.1万亿美元。

一周后的7月24日,“七巨头”再次集体下跌,令当天美股市场全天蒸发市值超过7500亿美元。这也让标普500与纳斯达克指数均创下自2022年底以来最大单日跌幅。

( M7 指数从七月10日开始到八月初一路下跌,来源:CNBC)

7月31日,这次AI热潮的最大赢家英伟达股价更是一日狂跌7.2%,一个月内共跌去20%,加上此次的跌幅,英伟达在7月已跌近30%。

而力主推动AIPC的英特尔上周四公布财报之后,盘后暴跌26%,并计划裁员1.5万人。

股市之外,关于AI泡沫的警告也接连不断。

今年三月,阿波罗首席经济学家Torsten Sløk就撰文称,AI泡沫的“糟糕程度”不仅超过了1990年代,还已经超过了互联网泡沫巅峰时期的水平。

注:阿波罗全球管理公司(Apollo Global Management):美国投资管理公司。

而红杉合伙人David Chan更是在去年和今年连续发出警告,认为AI企业年营收总和需达 6000亿美元,才能支付基础设施建设资金。这在当下是不可能的。

对AI泡沫最重磅的忧虑来自高盛在6月末发布的报告《生成式AI:花费甚多,而收益甚少》,其中采访的多位专家都表示人们对AI的期待过高,投入过大,但它已有的收益和潜在的收益都太小。当下,AI存在着巨大泡沫风险。

(关于AI泡沫最著名的三种表述)

AI究竟是不是正在堆积的泡沫?如果是,那现在泡沫破裂了吗?它之后又将会产生怎样的影响?看完这篇文章,或许你就能找到答案。

01.什么是泡沫?

要想判断泡沫,我们需要先了解什么是泡沫。

泡沫往往源于新技术的产生,市场对技术的未来发展过于乐观,导致过度投资和盲目跟风,使其价值超越实体经济可承受的程度,随后急剧下滑,最后像肥皂泡一样破灭。

结合海曼·明斯基的《金融不稳定假说》、霍尔迪·加利《货币政策与理性资产价格泡沫》等数篇研究经济泡沫的经典论文,我们总结出泡沫产生的核心条件。

(研究泡沫相关的论文专著)

主要包括:经济基本面有利投资、信息差的出现,以及心理和行为因素的膨胀效应。简单来说就是:市场有钱且投资者非理性投资。

第一是市场要有钱,这意味着市场要有充裕的流动性。一个低利率环境下信贷扩张,流动性过剩的基本经济现状才能引发泡沫。

比如在2022年,我们就经历了被称作“万物泡沫”的时期。美联储为应对疫情导致的经济下跌,在2020到2021年实施了近零利率和量化宽松(QE)。这一举措吸引了投资者进行风险更高的投资,并允许不可持续的商业模式在低息贷款的基础上发展。几乎所有股市资产都在高速升值,屡创美国历史记录。直到2022年美联储重新上调利率来抑制通胀,股市应声大跌,一年内谷歌跌幅40%,特斯拉、Meta股价下跌60%。

第二是投资者非理性投资。新技术使得投资者可以通过早期投资获得相当高的回报。而某些赛道本身的垄断性质又使得它未来的潜在收益更高。足够高的获利空间导致市场盲目乐观,使投资者低估风险,高估回报。

比如2000年被刺破的互联网泡沫。1995年,大量风险投资涌入电子商务、电信、软件服务等互联网相关领域,投资回报率远超化工、能源、金融等其他行业。而投机者注意到股价的快速增长时,又预期其会进一步上升而买入。1999年,美国互联网相关行业的投资金额达到287亿美元,是1995年的近10倍。

那这次的泡沫是否能和之前的历次泡沫相提并论呢?

华创资本创始人熊伟铭对这场泡沫的判断是:“这一波泡沫的程度其实远不如20年前的互联网泡沫,甚至不如2017年的加密货币泡沫,也不如2021年的NFT泡沫,这些泡沫的特点是估值远远超过了实际产品和服务所能获得的投资回报周期。如果用比例来衡量,我认为这一波泡沫的程度可能只有dotcom或NFT泡沫的20%到30%。这波泡沫的程度绝对比不上之前的几次。”

原因就在于泡沫形成的两个条件都不太充分。

02. AI投资的上限在哪儿?

上面提到的泡沫产生的两个前提条件,第一个就是市场要有钱。

但当下美国金融市场的流动性并不乐观,这意味着AI泡沫上限高不了。

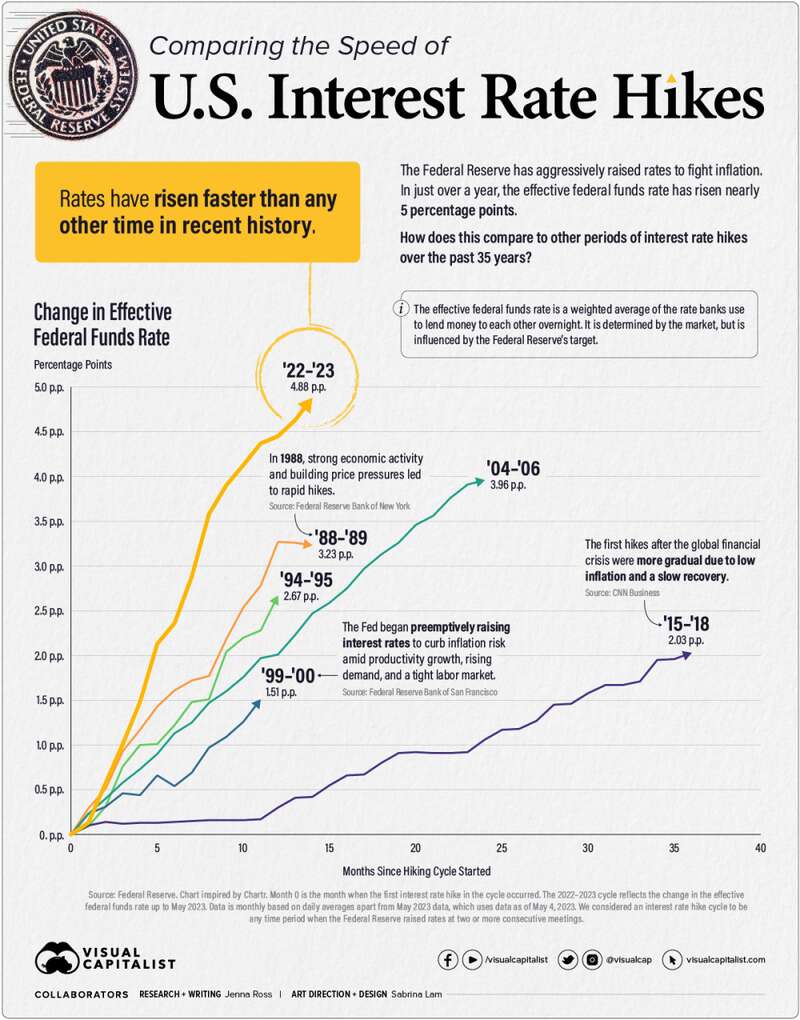

近两年的融资环境相对较差,为了遏制疫情时期货币宽松所带来的40年来的最高通胀,美联储自2022年3月至2023年7月进行了11次加息。

与此同时,美联储还开始了大规模缩表,从2022年6月开始,Fed每月减少600亿美元的国债持有量和350亿美元的抵押贷款支持证券(MBS)持有量。

(美国加息速度,黄色部分为22-23年加息情况)

一句话总结就是,在AI爆发期间,美联储正在进行自1980年代以来最激进的货币紧缩政策。

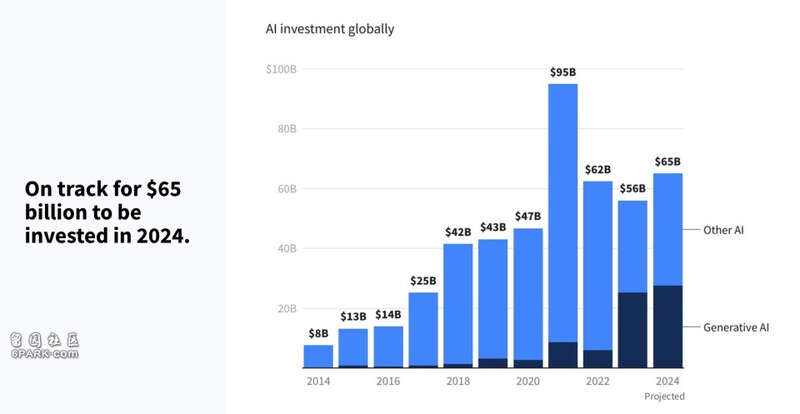

但2021年万物泡沫期的宽松带来了巨量流动性,其余波还未消除。熊伟铭对比表示:“最近两年,AI从资本化角度来看可能已到顶峰。2021年,美国在半年内发了6万亿美元,这是人类历史上的唯一一次。这种资本催熟效应是前所未有的。”

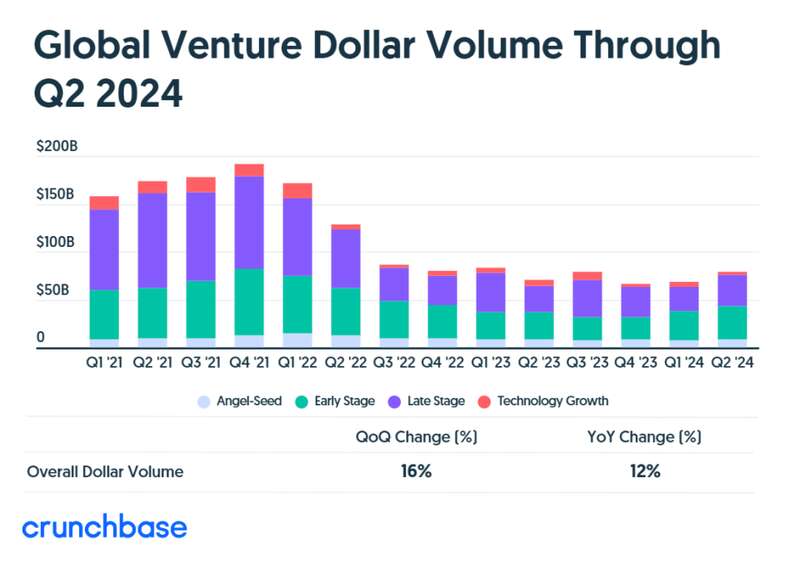

但市场还是不如想象中的活跃。即便几乎所有的VC都陷入FOMO,美股整体风投的趋势依然不增反降。根据Crunch base的数据,今年上半年全球融资总额同比下降5%。

当然,这其中的AI初创公司逆风挺立,同比增长24%,甚至在今年第二季度拿到240亿美元的最大季度投资,但总值依然不过是2021年的70%。

但VC们手中的钱还是捏得比21年紧多了。

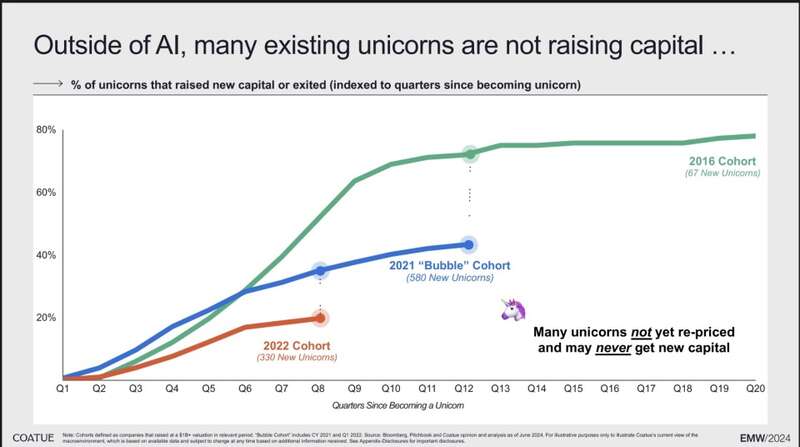

从COATUE给出的数据看,此轮AI投资虽然热闹,但VC们并未出尽全力。私募股权公司手里还有1万亿美元的未投资金,处于历史最高水平。

这主要有两个原因。

一是退出路径不畅,VC投资很犹豫。在上一轮“万物泡沫”之后,独角兽公司数量猛增,从2016年的67个一路涨到2021年的580个。但他们获得再融资的比率却在直线走低。从16年到22年,同期获得再融资的独角兽比例从50%降到了20%以下。

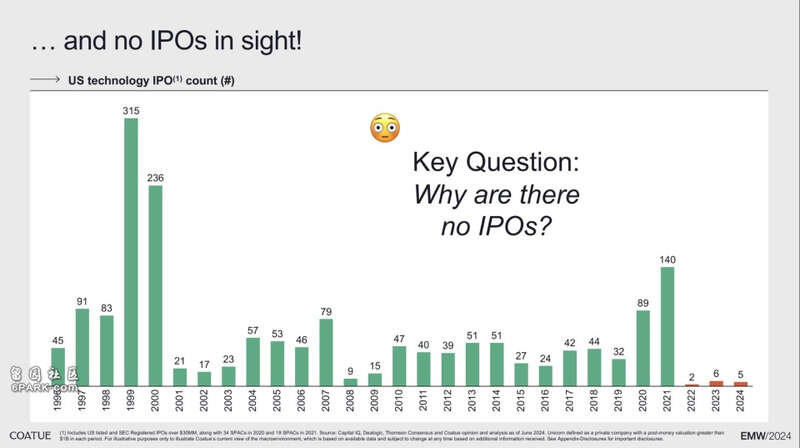

那IPO呢?更是惨不忍睹,从2022年开始基本都只有个位数。

熊伟铭也提到,“实际上,2021年美股有970个IPO,而2022年降至162个,今年上半年大约只有44个。这表明全球资本市场的收缩是一个明显的趋势。”

在这一情况下,退出手段就只剩并购一条路。这个路子太窄了。

另一个原因是现在AI发展所处的阶段投资门槛较高,限制了很多VC入场。

“早期的互联网行业需要搭建自己的服务器和基础设施,类似于今天的AI领域。“ 熊伟铭说,”运行一次大模型的成本从几万美元到上亿美元不等,处于新的基础设施建设的早期阶段。”

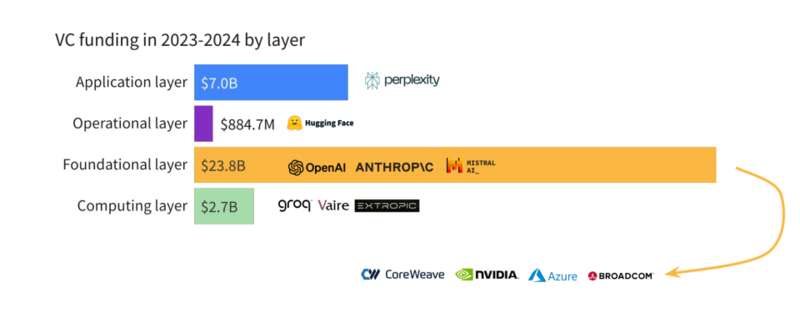

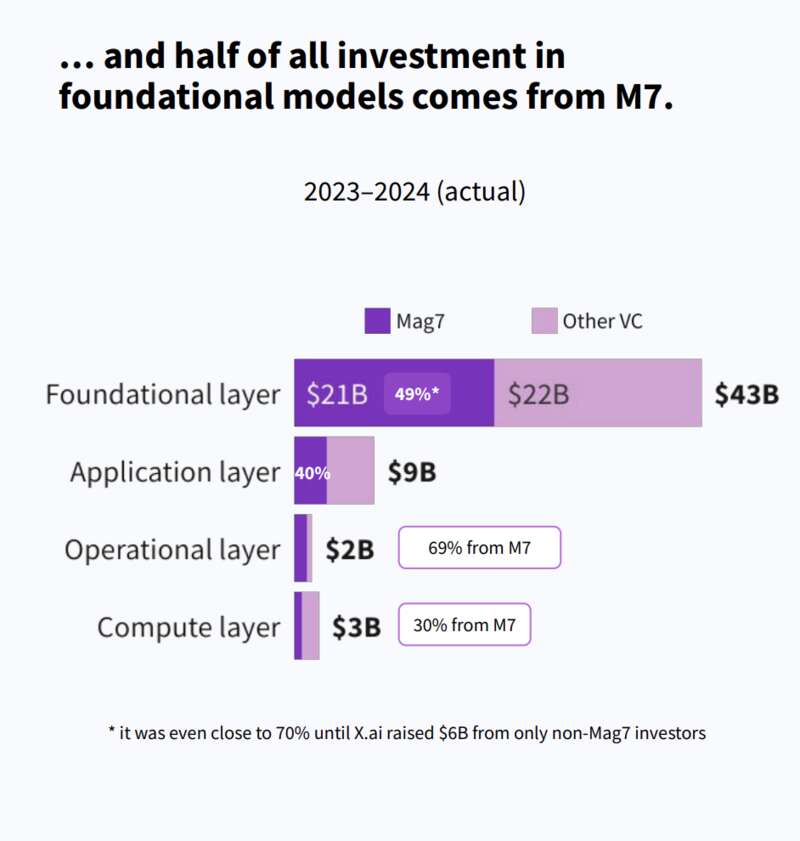

根据Coutue的数据,进入人工智能领域的钱,大部分流向基础层公司(Foundational layer),也就是我们所熟知的大模型公司,如OpenAI、Anthropic、Gemini等。

他们再利用这部分资金购买计算层公司(Computing layer)如英伟达的芯片来训练自己的大模型。

因此当下AI产业所处的位置更像是在基建时期。也正是这种阶段特性决定资金量不足的小VC很难入场。

所以“去年和前年,大量AI公司特别是硅谷的公司进行早期投资,看似活跃,但80%的投资都集中在早期阶段,很多公司在大模型升级中被淘汰。大公司在NLP领域的优势明显,因为每次测试的成本太高,这与20年前的互联网发展类似。当时互联网成本高昂,拉光纤、搭机房,而现在AI的投资成本也很高,从小参数到大参数的基础设施变化,使得大公司具有天然优势。“熊伟铭认为,正是门槛和性质问题,让这波AI投资表现的与众不同。”这一波投资,无论在中国还是美国,主要都是大公司在主导。美国也由几家主要公司主导,创业公司在这波创新中不是主流,主流仍然是大公司。”

所以,不论是从金融市场的整体表现,还是从VC的参与热情来看,目前投资界放在AI池子里的热钱都比不上之前的泡沫期。

03. 谁在投资AI?

市场上钱少,投资门槛又高,那么这场投资游戏到底是谁在玩?

实际上,本轮AI投资的核心玩家主要是互联网时代的佼佼者,自带氪金体质,其中最典型的当属“美股七巨头”了。

根据Flow partners和Dealroom今年5月底联合发布的报告显示,美股七巨头的综合市值占标普500指数的32%,经济利润更是占据标普500指数的近一半(45%)。

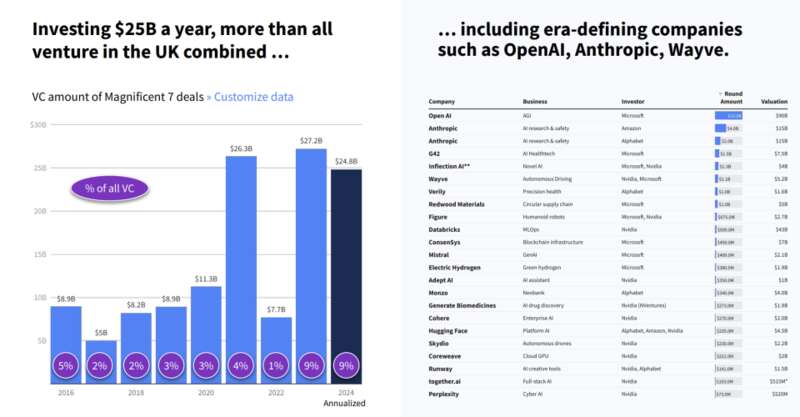

以至于在过去一年里,七巨头成了AI最大的投资者,仅2023年间就参与了208笔风险项目的投资。

2024年上半年,七巨头共投资近250亿美元,超过英国所有风险投资的总和,这些钱主要流向了人工智能领域。

不论是大模型还是芯片公司,背后均不乏七巨头的身影,甚至在马斯克的X.ai从非七巨头投资者那筹集到60亿美金之前,七巨头占了所有基础模型投资近70%的投资额。

如此“重仓”AI的巨头们,左手投资、右手自研,亲力亲为给资本市场讲故事,科技股价被许诺的技术神话持续拉高。

如今,市值总和16万亿的七巨头,平均市盈率已经高达45倍(标普500的均值为28倍),相应的投资宠儿如OpenAI、Anthropic等初创公司的市值也在不断上涨。

这样的市场是理性的吗?这就要看看巨头们下注的理由了。

04. 巨头们的理性

巨头们对于AI的态度几乎是孤注一掷的坚定。黄仁勋在英伟达最近一次电话会说道:

「 让我举个例子来说明时间真的很宝贵,为什么能立刻建立起来数据中心这个想法如此宝贵,而获得训练时间又如此宝贵。原因在于,下一个达到重要里程碑阶段的公司将宣布一项突破性的人工智能。而之后的第二家公司则会宣布一些仅仅比它提升了 0.3% 的东西。所以你要问自己的问题是,你是想成为一再交付突破性 AI 的公司,还是成为一个只提升了 0.3% 性能的公司?……因此,这就是为什么我们现在像疯了一样建立 Hopper 超级芯片系统,因为下一个重要里程碑阶段就在眼前。」

AI是目之所及的时代性技术,谁夺得先机就意味着谁将掌握下一场游戏的规则。对于七巨头来说,无论是否处在泡沫中,作出的决定都是一样的。因为这并不取决于你是否愿意辨别眼前是泡沫还是机遇,而取决于你能否在这场竞赛中生存下来。

而巨头的投入,与他们所创造的现金流相比,并没有十分激进。

从财报来看,这几家公司在上个季度基本都实现了超过了100亿美元的收入。

微软在2024财年Q2实现了220.4亿美元的利润,在如此大力投资AI投资的情况下,其净利润率仅从2023财年Q3的39.44%降至2024财年Q2的34.04%。AlphabetQ2的利润则达到了236亿美元,亚马逊134亿美元。

Advertisements