集微网消息,金融时报网站日前刊文指出,中国无人驾驶汽车企业仍然对国外公司设计、生产的芯片有较高依赖度。

报道引用德勤数据称,中国本土芯片设计初创企业,如沐曦集成电路、壁仞科技等正在快速成长,2021年上半年,国内芯片行业吸引了38.5亿美元的风险投资,数以千计的芯片设计企业涌现。然而,他们在技术水平上仍落后于美国竞争对手数年。

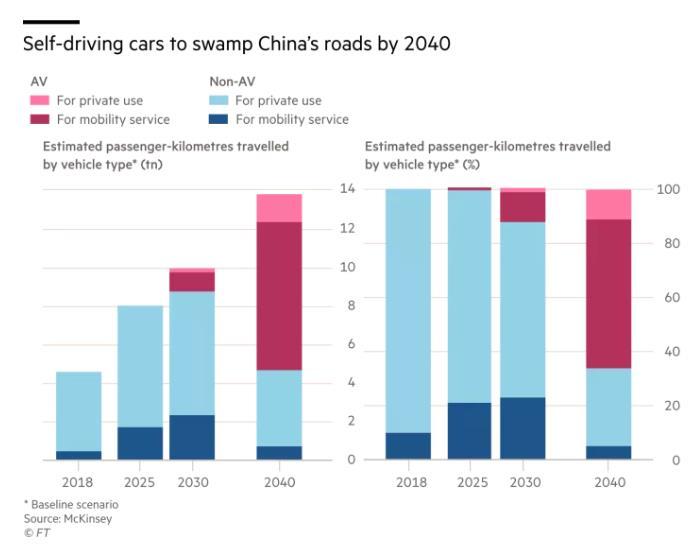

咨询公司麦肯锡预测,到2040年,自动驾驶汽车将占中国新车销量的40%,汽车销售收入接近1万亿美元,出行服务收入接近1.1万亿美元。

(中国自动驾驶市场预测,图自金融时报)

另据美国半导体行业协会的数据,中国的晶圆厂芯片设计公司正在积极与英伟达和高通等厂商展开竞争,并已经在全球拿下了16%的市场份额。

(中国大陆半导体产业全球份额,图自金融时报)

在自动驾驶领域,他们仍在努力破解英伟达的主导地位,根据这家美国公司公开信息,至少 18 家不同的中国系统厂商将其芯片用于自动驾驶项目的关键部分。

该名单包括安途、文远知行、滴滴等。

除英伟达外,吉利旗下的极氪与英特尔旗下Mobileye合作,将在 2024 年推出自动驾驶汽车。中国最大的另一家自主品牌车企长城汽车已与高通公司合作开展自动驾驶技术研发。

一位不愿透露姓名的中国半导体顾问向金融时报表示,中国本土的车用芯片开发仍受到一系列“基本问题”的困扰。

实现具有竞争力的芯片所需的规模是困难的,芯片开发的高昂成本使许多公司无法进入这一高端市场,实现可行的成本收益权衡,“中国最大的车企每年生产大约 100 万辆汽车,”这位半导体顾问表示,“规模远远不足以为长期、领先的自动驾驶芯片提供资金。”

AutoX安途 的创始人兼首席执行官肖建雄则表示,他的公司担心与新兴厂商合作可能会出现延误。

“我们希望尽快采取行动。我们想让自动驾驶汽车迅速扩大规模。生产效率对我们来说真的很重要,这个生态系统的成熟度真的非常有帮助,”他谈到与英伟达及其工程师和供应商生态系统的合作时说道。

中国面临的另一个问题是,对于自动驾驶平台使用的最尖端芯片,大陆本土制造还不现实,海外企业也在巩固其主导地位。

全球最大的芯片代工厂台积电计划仅在今年就增加 440 亿美元的资本支出,相比之下,大陆最接近的竞争对手中芯国际计划资本支出为 50 亿美元。大多数行业专家认为,中芯国际在技术开发方面仍落后台积电约五年。

上述半导体顾问认为,归根到底,自动驾驶汽车得真的“跑起来”才行,而且交付必须要考虑规模、质量、出货量和成本等问题,无法忽视。言外之意这些自动驾驶厂商以及芯片厂商对海外代工厂的依赖也将成为一大考验。