在中国人的肉类消费总量中,猪肉从90%多下降到75%,而牛肉已经从5%上涨到15%,中国牛肉市场总规模,也已经高达8000亿。

牛肉缺口这么大,牛肉的价格也很贵,为什么大家宁愿进口也不愿养牛?

大家关心大豆,关心粮食,关注猪肉价格。

但有件奇怪的事情:中国牛肉市场,总规模高达8000亿,却很少有人去关注。

更关键的是,目前,中国牛肉已经不能自给,每年要花超过500亿去进口。

今天,我就来聊一聊。

1

这是一个8000亿规模的大市场

欧美国家偏爱牛肉,中国老百姓钟情猪肉。

在40多年前,中国人肉类消费里,猪肉占比高达90%多,而牛肉只有5%左右。

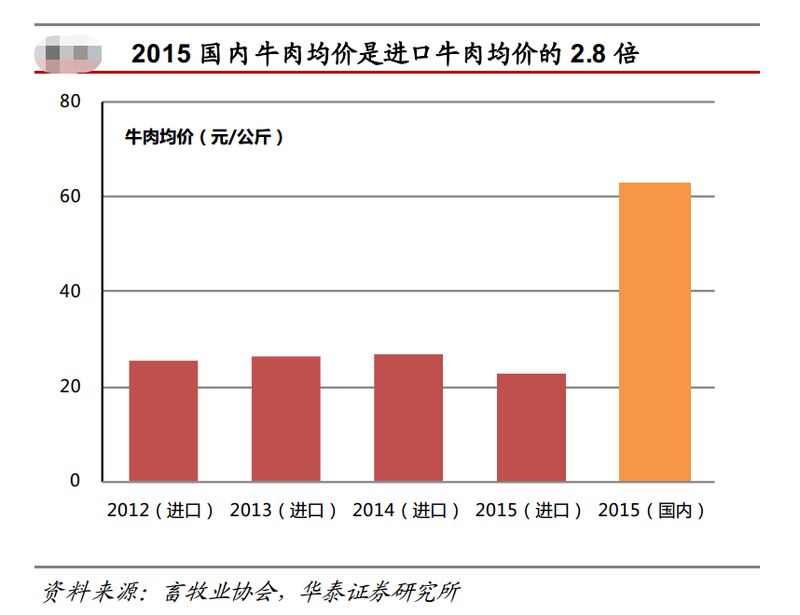

不过,从2007年下半年开始,中国牛肉行情开始进入了“牛市”。在2007年初,20块钱还能买到1公斤牛肉,2013年牛肉价格就突破60元,涨幅达到200%。

而现在,我在一个外卖平台上随手搜了下,结果如下,大家随意感受下。

现在,在菜市场买一斤牛肉,花掉一张百元大钞很正常。

这背后的一个直接原因是,中国人富了,生活好了,要吃更多牛肉。

比如,现在到火锅店,不点份牛肉,那顿火锅就像没吃一样。

研究表明,一个国家人均GDP达到1000-1500美元时,就会出现牛肉消费热。

2001年时,我国人均GDP第一次达到1000美元,到2019年突破1万美元,中国牛肉消费迅速上涨。

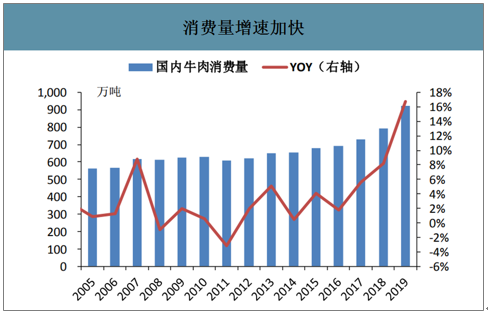

2005—2018年,国内牛肉消费量增幅达到40.9%,从561.4万吨增长到791万吨。

2018年底,非洲猪瘟爆发,牛肉作为替代品,需求量进一步提升,2019年全国共消费牛肉833万吨,同比增长11.23%。

在中国人的肉类消费总量中,牛肉已经从5%上涨到15%,而猪肉从90%多下降到75%。

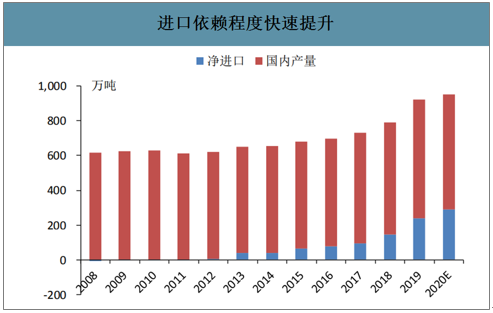

不过,尴尬的是,中国牛肉供求缺口越拉越大,进口越来越多。

从2012年开始,国内牛肉消费量第一次超过产量,出现供给缺口。

之后,缺口一年比一年大,2018年牛肉缺口超百万吨。

有预计未来,中国牛肉市场规模可能会超过8000亿元。

但这样一个庞大的市场,细究起来,却有不少值得忧心的地方。

2

外国牛肉入侵

国内生产不够,那就只能进口。

2012年,中国牛肉进口量第一次反超出口量,净进口量为5.3万吨。

7年后,2019年,牛肉进口量涨到165.95万吨,全年进口金额达到568.61亿元。

中国已经成为全球最大牛肉进口国。

根据海关数据,今年前3个月,中国进口牛肉51.3万吨,增长64.9%。

而其中藏着更大的隐患是:牛肉走私。

2013年时,《中国贸易报》就报道说,国内牛肉市场上每年走私牛肉高达200多万吨。

这其中很大一部分原产地是巴西,价格只有22元/公斤,中间利差巨大,引得无数黑心商人为之铤而走险。

近年来,虽然国家不断打击牛肉走私,2019年牛肉走私成本相比两年前增长了1.4倍,达到2900美元/吨。

但牛肉走私仍然存在。

其中,前几年,香港和广西的口岸是走私牛肉进入内地市场的重要通道。

这些牛肉没有经过正规的检验检疫手续,不光存在着严重的食品安全问题,也有着很大的生物安全风险。

3

为了赚钱,连母牛都杀掉

大量进口牛肉走私不绝的背后,是国内牛肉行业的短视、急功近利。

大家应该都知道,中国的牛开始都是以役用为主,也就是耕地、拉车等等,是很多农村家庭最值钱的物件,不到万不得已是不会卖掉或杀掉的。

不过,现在耕牛逐渐被机械替代。加上很多农民弃地,进城打工。

所以,从1990年代中后期起,农民开始大量卖掉耕牛,这些牛就成为了肉牛市场最初也是最重要的来源。

由于当时人们对牛肉的需求量并不高,耕牛数量也很充足,而且育肥技术也在提高,所以牛肉价格也比较稳定。

2000年后,牛肉消费热潮涌起,存量耕牛很快就消耗殆尽。

于是,屠刀又伸向了母牛和小牛。

这虽然暂时解决了肉牛供应不足的问题,但产业恶果也就种了下来。

有一点需要说的是,中国大部分牛肉企业并没有涉足到肉牛繁育环节,90%以上的母牛和小牛都掌握在农户手中。

企业主要忙着育肥和屠宰加工。

2007年,牛肉价钱开启了猛涨模式后,利字当头,企业更是磨刀霍霍向肉牛,加速宰杀。

国际上,肉牛屠宰的安全线是25%,即存栏量是100头的话,宰杀数量不应该超过25头。

但,中国的屠宰超过40%。

企业为了眼前利益,大量从农户手中收购母牛,然后直接杀掉。

2008年,中国全国还有3300万头存栏母牛,到2012年就只剩下2300万头,其中一些地方母牛直屠量甚至超过了50%。

没了母牛,哪还有什么未来?

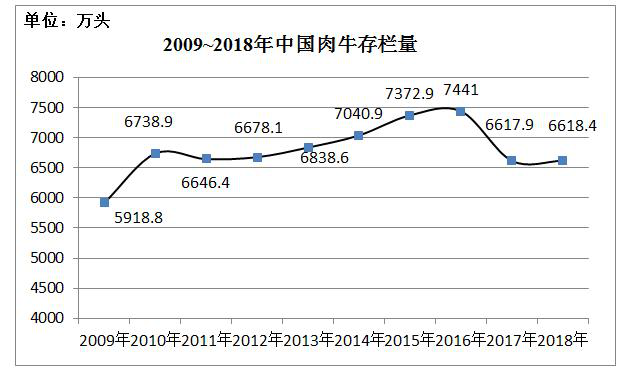

据统计,2000年时我国肉牛存栏量还有1.23亿头,而2009年存栏量就拦腰减半,下降6000万头以下,随后,这个数字基本维持在6000—7500万头。

4

赚钱慢,不养牛

这些年来,互联网巨头网易、京东、阿里纷纷开始养猪。

去年猪肉价格大涨,连房地产企业万科也高调招募养猪能手。

但牛肉年年涨价,为什么不见巨头入场养牛呢?

根本原因是,赚钱少、赚钱慢,对于无利不起早的投资人或企业来说,诱惑力不够大。

和猪相比,牛的生产周期更长。

猪是多胎动物,母猪每胎产仔数一般在5—15头,一年能生两胎。

但母牛一胎只能生一个,只有1%—2%的概率能生两个,而且母牛怀胎和人差不多,要280天左右。

从刚出生的小牛,到架子牛又是接近一年的时间,生产周期要花近2年。

所以,我国大部分肉牛企业专注收购架子牛进行育肥和宰杀,因为从架子牛到育肥牛通常只要4个月。

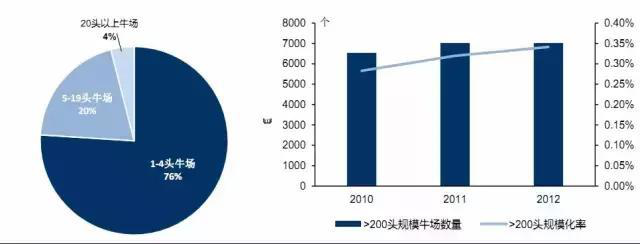

如果要进行繁育,那就要占用更多场地,生产周期更长,导致企业成本大大增加,所以,现在还主要依靠农户散养。

2017年时有个数据,我国有59%农户的肉牛饲养年出栏量在10头以下,100头以上的只有15%。

说起来一头牛平均可以赚到4000—6000元左右,比一头猪要多赚很多,但其实农户养牛的积极性并不高。

养牛投入成本大,一只牛犊在2500-5000元之间,好一点的品种甚至需要六七千元往上,从饲养到出栏,一头牛的成本往往要1万多。

所以,农民不愿意养牛,肉牛企业也就无牛可收,没牛可宰。

更搞笑的是,2008年牛肉涨价时,养牛企业没有新增加多少,却涌现出了一大批屠宰厂。

这些年,很多屠宰厂也陆陆续续退出,存活下来的屠宰厂宰杀量也仅能达到设计能力的1/3左右,宰牛的利润也从以前的六七百下降至一两百。

最后,产业根基不稳、底子薄,生产方式总体落后,国内牛肉价格也就没有太多竞争力。

即便从国外正规渠道进口的牛肉,加上关税,价格仍然比国产牛肉便宜。

5

日本给出了一个解决方案

解决的出路在哪儿?

日本在明治维新后,皇室带头学习西方,带头吃牛肉。

二战后,经济腾飞,日本牛肉消费更是大大增加。

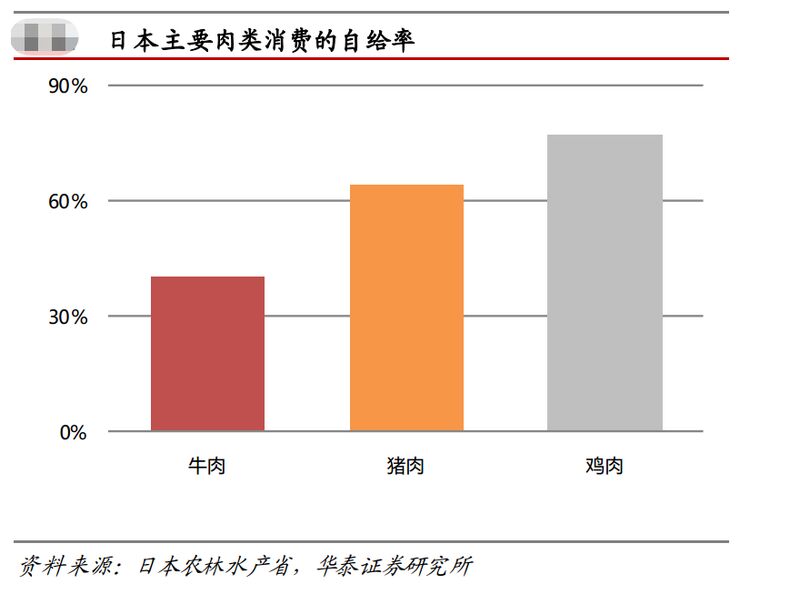

但日本人稠地狭,养牛成本非常高,牛肉也供不应求,直到现在日本牛肉自给率也只有40%。

日本人是怎么解决这个问题的呢?

1980年代,经济泡沫把日本先是送上巅峰,随后又推向深渊。

但当时,至少有一件事在无意之中帮了日本:海外并购。

1985年后,日本海外投资快速增长,其中,一部分日本企业开始在澳洲大量买牧场,养牛。

1988年,日本火腿株式会社收购了澳大利亚在昆士兰州和维多利亚州之间的Whyalla牧场,面积5316公顷(将近8万亩)。1990年,由日本人开始运作。

收购时牧场只有3000头牛,日本资本介入后,开始大规模扩张,常年存栏量在50000头,最高峰曾有75000头。

目前,这里是澳大利亚最大的牛场,当然背后老板是日本人。

不光收购牛场,日本火腿株式会社后来又收购了Oakey Beef Exports等3家屠宰企业,形成了完整的牛肉供应链。

这样的例子,还有很多。

同样是在1988年,日本丸红收购了澳大利亚Rangers Valley牧场,当时规模只有4000头牛,在1992 年扩张到1.2万头,现在保持在3.3万头左右,是澳洲规模排名第6的牧场。

如今,虽然日本牛肉严重依赖进口,但进口的份额中,又有将近60%其实是来自澳大利亚。

不用说,其实很多是来自日本人在澳大利亚的牧场。

Whyalla 牧场

一个侧面的印证是,日本人喜爱的和牛已经成为澳大利亚牧场的重要品种。

有调查显示,澳大利亚前10大牛场里,有8个养有和牛。

日本人也通过这种曲线形式,在相当程度上,保障着日本人吃牛肉的需要。

其实,这两年,中国也有企业去澳大利亚、新西兰收购牧场。

不过,步子还可以更大一些,让中国人早日吃上更多自己生产的牛肉。