01

房子没买成,却背上了一笔巨额贷款,王先生的糟心事儿前后延续了20多年。

1993年的圣诞节,王先生在北京的五龙公司买了一套价值120.3万的别墅,签了合同,交了首付,但是最后项目烂尾,1999年的时候,王先生就告了开发商,成功退房,开发商也退了款。

本来,一桩没成功的交易,应该就此打住的。

但是15年后,王先生去银行贷款,结果发现自己名下居然有一笔200万的贷款,一直没还,已经变坏账,王先生的征信“黑”了,不能再贷款了。

如果一个人身背贷款,而且已经逾期十几年,如果不被上门泼油漆,也得被爆通讯录吧,毕竟催收这门生意已经被玩得炉火纯青了,就算银行文明一点,打电话催债的形式也该有吧。

但神奇的事情是,这么些年来银行从没有追过债,直到这笔债务变成坏账,层层转包了出去,新的债权人也没有人向王先生追讨过,而王先生本人也压根就不知道这笔贷款存在。

贷款哪儿来的?那就自己查吧,然后就查到了之前的开发商五龙公司。

原来,王先生从开发商那里拿回了钱,但是所有签订的合同资料,都在开发商的手里,开发商说已经销毁了,但是实际上,开发商在2001年,用王先生的这笔购房资料,经过涂改,虚构了房号,在建行做了按揭,按揭变坏账,这笔债从建行转到了信达资产,又转到了东方资产。

一套不存在的房子,一套被涂改的手续,带出一笔本该不存在的贷款。

从银行开始就变成了一笔“透明”的债务,只躺在王先生的征信里和债权人的公告里面,但是想从王先生身上拿下去也很困难,因为没人追,这笔债务变成了“三不管”:

警察不管,因为王先生没有产生实际的金钱损失,不是苦主意味着没法立案;

法院不管,因为虚构贷款已经民事上升刑事,应该警察立案调查,检察院起诉;

可是真正的苦主债权人没有追债,警察还是没法立案。

而就在没人管的期间,这笔债务的金额已经由违约时的187万,经过罚息、“利滚利”,达到五六百万了。

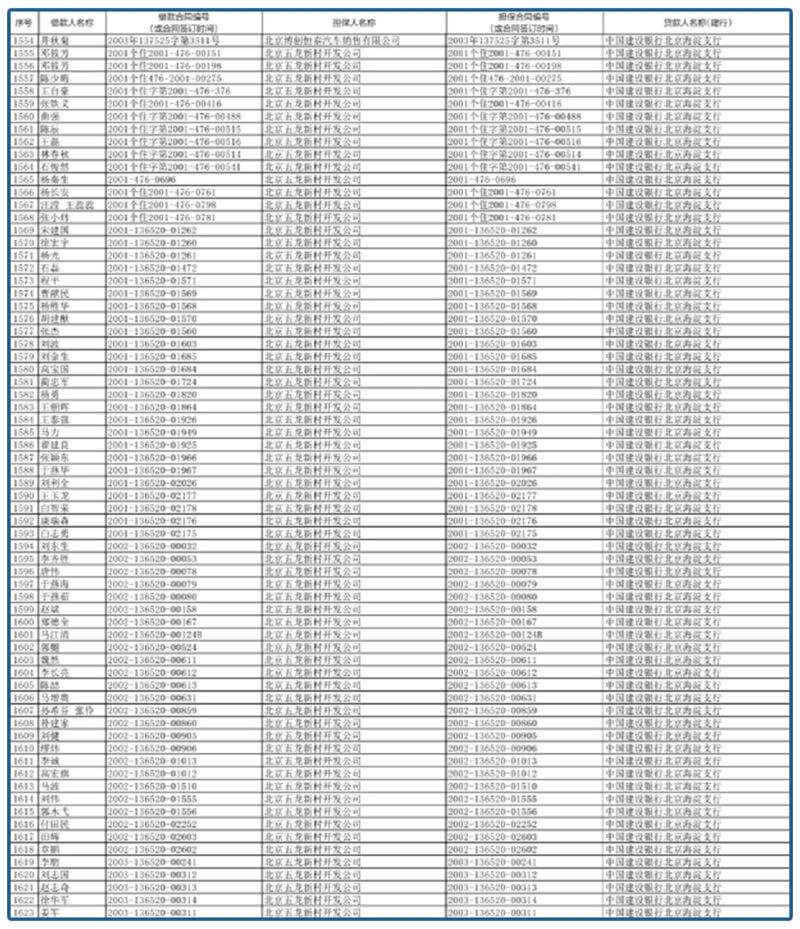

从知道债务存在的这些年里面,王先生试过多种方法,报案、起诉、举报甚至“自首”,都没能成功,而实际上,与王先生的这笔贷款在一个资产包里的,还有100多人,有些人还不知情。

02

按理说,这事儿不难办,这是很典型的“人头贷”,也是开发商玩惯了的手段了,用人头从银行“套贷”,并不鲜见。

一般的套路是,开发商与甲约定,用甲的名义在开发商的手里购房,但是甲不用真正地出资,由开发商来出最低的首付款以及还后期的月供,这样开发商就能从银行手里面拿到贷款的这部分钱。

一方面可以用来来缓解手中资金不足的情况,另一方面,还方便捂盘,制造房子卖得好的假象,等到房价涨上去之后,再以高价卖出去,不仅能回款,还能赚一波。

有些开发商喜欢直接把这个任务放在员工的头上,因为员工相对比较方便摊派,也比较容易“画饼”或者“分羹”,当然也有开发商向社会上征集人头贷款的,然后给一定的好处费。

但是,这事儿也有露馅的时候,因为开发商在大规模搞这个的时候,银行的月供也是要还的,还不起,银行就要催债了。

2007年,上海、苏州等地曾有一批这样的案子,银行把几个不还贷的告了,结果发现几个人在同一个公司上班,而且是房产开发公司,套路是一样的,就是为了套贷,顺带捂盘,房价涨上去之后割韭菜,但是后来因为公司要被收购,玩不下去了,就被告了。

这事儿摆明了不合法,但是为了保住房子,开发商选择通过仲裁申请当被告,先判定和员工的买卖合同不成立,然后还清贷款,以免东窗事发。

03

有钱的就还了,没钱的就玩脱了,这事儿也有前车之鉴。

2000年,北京有一家叫做华运达的房地产公司,邹某是法人,同时手里还有几家公司,由于缺钱,资金链紧张,从年底开始,邹某就要求员工以及员工的亲朋好友冒充购房者,买华运达开发的房子,一律按揭,贷款公司还,还给了参与的人员每人2000块钱。

不符合购房资格咋办?造假资料,失业人员经过包装,也能是“月入6万”的高知精英。

一年半的时间,一共找了200多人参与,邹某先后从中国银行北京分行套出来1.07亿。

1亿多其实也就是毛毛雨,在这之前他已经干了几票大的。

1994年-1998年,他先是靠信用证,从农行弄出来了6000多万,后来又从北京城市合作银行套出来8.67亿元,而他最终被查实的合同诈骗金额有15.6亿,其中有15.2亿没有追回来。

按理说银行的贷款不是那么容易就贷出来的,律师、信贷员、都要审查的,假资料稍微一回访或者查一查也能露馅儿,咋就能骗出来这么多钱呢?

到了法院审理阶段发现,这些资料吧,律师有的看了,有的是助理看的,问题也发现了,但是对于发现的问题,睁一只眼闭一只眼就过去了,谁也没提;而到了银行审核的阶段,信贷员也发现了问题,并且上报了,但是上报领导之后,领导还是批了贷款。

所有人为了赚钱,也算是啥也不顾了。

后来,律师判了缓刑,批贷的领导判了5年,骗贷的邹某无期徒刑。

按理说,这种造假式的套贷,银行作为受害者,是一定会追回损失的,而且虚构的房产骗贷,就更加恶劣了,但是王先生的事情,前前后后20多年,最后居然就变成了“三不管”,被欠钱的也默不吭声,也是挺匪夷所思的。

建行、东方资产、开发商,都应该出来走两步。

04

判例还热乎着呢,这事儿还是有人“前仆后继”。

有些开发商是很自信的,赌自己能够熬过来,而另一方面,违法成本还是太低,一般被抓住了,数额没有“特别巨大”,也就是还款了事。

而不少人也想参与其中,而说句实话,千八百块的,就把自己“卖”了,真的是不值当的。因为,当你成了“受害人”,就知道了其中的利害。

比如猫哥看到,在一些咨询平台,有一位哥们也是咨询了很久,“开发商以我的名义按揭套贷,无力还贷又将房屋售出,我该如何处理”,从00年代,一直问到了10年代,也没有一个答案呢。

其实在2004年的时候,就已经有律师给做过解答了,可能需要承担民事责任或者刑事责任的,但是恐怕还有很多人不能吸取这样的教训。

利益面前,不长心的人还是太多,猫哥再次奉劝,亏本的买卖还是不要干了。

05

莫名其妙地背上贷款,还是让人非常膈应的,任何一个正常人,大概都不太能忍受这种“天降的债务”,猫哥在跟大家聊银行的时候说过一个案例,江西的一位项先生,莫名背上了2000多万的债务,证明清白之后,才不用还款,而后续的维权真的是太难了。

这种“天降”的债务是怎么被发现的呢?

查征信。

无论是自证清白的项先生和没人追债的王先生,都是因为自己想要贷款,而银行在查征信的时候被告知,因为不良征信记录,不能再贷款。

除了银行贷款,信用卡核发也是要查征信的,现在各种互联网上的贷款机构比如“借呗”、“微粒贷”这样的,也要上征信,所以如果你自觉有好信用而申卡被拒,或者在互联网上申请这种小贷而未通过的,可能就需要小心了,需要考虑一下是否有贷款逾期或者这种“被贷款”。

其实,查征信也很简单。

自己也是可以在线查自己的征信报告的,央行征信中心官网注册、核实身份后,就能查到个人信用报告,上面会列出各项贷款的明细,而在线下,部分银行的营业厅,也可以通过身份证查询个人信用报告。

不过,征信虽然方便,一年最好不要超过2次,不然可能会因查询次数太多,而导致个人贷款不通过的情况。

一定谨记。