经济下行压力下,“新基建”或是眼下最稳妥的“风口”。默默耕耘多年的新能源充电桩,在“新基建”七大领域中,不但能与5G、AI等分庭抗礼,更以万亿市场规模受到空前关注。

天下苦充电桩久矣!

截止2019年底,中国电动汽车保有量为310万辆,充电桩数为122万个,车桩比为2.5:1。

而根据发改委下发的《电动汽车充电基础设施发展指南(2015-2020)》,2020年底,中国就要实现车桩比1:1的目标。

毫无疑问,缺口巨大。

但4月9日,发改委预估今年新建的公共桩为20万个、私人桩40万个,合计60万个。

也就是说,“发展指南”预定1:1的目标,今年铁定是完不成了。

一边是充电桩奇缺,一边保有量还在攀升。

据《新能源汽车产业发展规划(2021-2035年)》,2030年,中国电动汽车销售会突破1500万辆,保有量会突破6480万辆。

这意味着,如果不赶紧开始大规模建设,到2030年,充电桩缺口会高达6300万。

实际上,充电桩的痛点还不止于此。

充电地图APP显示有误、燃油车占位、充电枪使用不当损坏等问题,让很多新能源车主叫苦不迭。

显然,产业链上下游都强烈意识到,充电桩正给新能源汽车行业“拖后腿”。

这或许是充电桩入围“新基建”的根本原因。

5月,一场“新基建,充电板块在行动”的发布会,又将充电桩行业推上风口浪尖。

10亿、12亿、27亿……国家电网、南方电网、特来电、星星充电,四家充电领军企业,投资的调门越来越高,合计投资总额接近60亿。

最近,连华为都首次发布新一代充电模块HiCharge,正式进军新能源充电产业。

业内人士预测,2020年充电桩全行业投资或将轻松破百亿。

政策扶持、资本加码,令充电桩产业跃上风口,也将面临更不确定的挑战。

风口之前,充电桩市场可谓历经惨淡。

早在2009年,新能源汽车产业就被提上日程。但受限于技术和发展路线,充电桩的建设运营,2014年才重视起来。

2014年5月27日,国家电网宣布:全面开放分布式电源并网工程,以及慢充、快充等各类电动汽车充换电设施市场。

从此,充电桩不再只属国企,民间资本第一次有了进场的机会。

2015年年底,新修订的电动汽车充电接口及通信协议5项国家标准出台。这一纸“新国标”,如冷水浇头,让很多企业措手不及。

一时间,此前建成的不符标准的充电桩接口全部作废,如果要想继续“游戏”,就不得不额外再花费一大笔资金来调整充电桩。

布局越大的企业,受此影响越大。

以充电桩头部企业特来电为例, 2015年特来电的装机量为1.1万台,根据新国标进行调整的花费竟然高达数千万元。这对于彼时尚未盈利的企业来说,简直是当头一棒。

特来电董事长于德翔坦言,“亏得让人心惊胆战”。

但这场“大出血”,并非毫无价值。“新国标”规范了市场和充电网络,为此后的高速发展奠定了良好基础。

之后两年,大企业快马加鞭,中、小、微游资也借助政策和地方资源快速卡位,充电桩行业很快形成上千家企业群雄逐鹿的格局。

新的问题也随之而来。

起初,各家企业都忙于跑马圈地,根本没考虑充电桩布局的合理性。前期的盲目建设,导致后期运维困难,加上质量良莠不齐、电池技术更新,导致很多充电桩成为了僵尸桩,使用率极低。

比如,北京蟹岛路及周边停车场,不到500米的距离,安装了300多根充电桩。但它们有的枪头损坏,有的亮着“故障”黄灯,有的裸露电线,有的甚至被藤蔓缠绕……由于桩位利用率不到1%,成了远近闻名的“充电桩坟场”。

结果火爆一阵后,2017年,充电桩市场再度沉寂。

直到两年后,市场才再度被政策回温唤醒。

2019年3月,财政部等四部委发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》中,明确要求将新能源汽车购置补贴,转换为支持充电、加氢基础设施“短板”的建设和配套运营服务。

于是,充电桩市场再度焕发生机,建桩数量快速增长,资本热度逐渐升温。根据充电联盟数据,截至2020年4月,中国公共充电桩数量达到54.7万个。

2020年,充电桩市场被划入“新基建”后,令行业更加火爆。有业内人士预测,面对6300万的缺口,充电桩将直接成为万亿级市场。

头部企业更是火速行动起来。

目前,特来电已在333个城市投建充电网络,预计2020年将投资20亿,建桩5万个;星星充电将投入几十亿发展大功率充电,2020年中旬,还将发布“30亿助力新基建”计划;国家电网则成立“新基建”小组,计划投资27亿,新增充电桩7.8万个。

同样面对政策扶持,如今与2014年相比,充电桩市场历经大浪淘沙,留下来的企业都已拥有较为完整的运营及盈利模式,对市场有着更成熟的理解和理性的把握。同时,整个行业也形成了技术、资本、网络等方面的壁垒,入局成本增高。

泥沙俱下的时代正在过去,只有入局者的“质量”有保证,行业的未来才有希望。

在未知的新领域里,入局者奔跑的样子总是姿态万千。

经过多年发展,今天的充电桩市场,已初步形成四大类充电运营商及其业务模式:

一是以特来电、国家电网、星星充电为代表的辐射全国、资产投建、运营一体化的大型运营商;二是以万城万充、深圳致联、天津汇充为代表的区域、地方类中、小、微充电运营商;三是以快电、小桔充电为代表的聚合类平台运营商;四是以云快充、蔚景云为代表的SaaS销售类平台服务商。

其中,区域、地方类充电运营商与大型充电运营商的最大区别,体现在运营效率上,它们的运营效率普遍要高于大型运营商。

聚合类平台运营商不持有任何投建资产,只是利用极强的运营能力优势,与各类规模充电运营商达成共生合作。

例如滴滴出行旗下的小桔充电,凭借旗下超过60万辆电动网约车这一优势,滴滴与特来电、星星充电等多家规模化充电桩平台达成合作。

而SaaS销售类平台服务商,则是将离散的电桩和运营平台整合起来,统一放到充电站运营平台上,并以销售SaaS端、收入抽成等作为主要商业模式。

由于新基建项目对技术、资金的要求比较高,机遇面前,行业龙头企业更容易“吃到肉”。

眼下,新能源充电桩的市场格局端倪已现,寡头集中趋势明显。

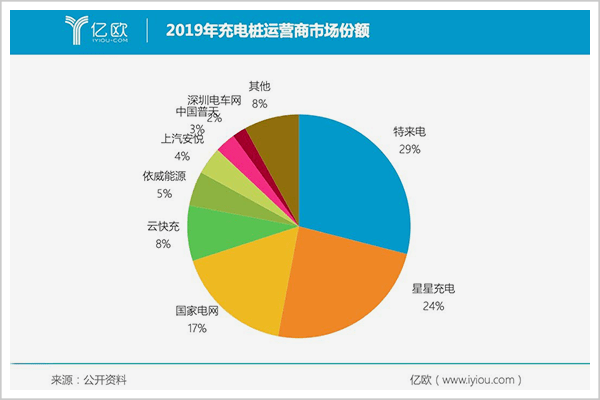

亿欧数据显示,2019全国充电运营商排名前三分别是:特来电14.8万台,星星充电12万台,国家电网8.8万台,市场份额分别为29%、24%、17%。

由于充电设施建设、运营投入巨大,靠收电费、服务费,几乎不可能盈利。所以,涉足充电桩的企业收入来源都很多元,包括充电服务费、桩体广告、车位经营、4s维修保养、增值服务、互联网云平台等。

比如,一直强调必须建立充电网络,才可能大规模支撑电动汽车规模化发展的特来电,在2018年终于跨过了盈亏平衡线。

特来电母公司特锐德2019年年报显示,充电生态网业务实现总营收21.81亿,同比增长48.87%;毛利润5.7亿,同比增长82.54%。市场占有率较高、新能源汽车行业转暖、较大的研发投入,以及产品得到客户认可而销量大幅增长,成为特来电率先盈利主要因素。

伴随云计算、物联网、移动互联网等新兴产业的兴起,互联互通、共享、云生态,或许会给充电桩市场提供盈利新方向。

而宁德时代、蚂蚁金服、高德地图、华为等新玩家,也已跑步入场。它们在给充电桩市场注入更多生命力和想象空间的同时,也必将引发新的业务模式、盈利模式的出现。

充电桩的未来,充满无限可能。

想象一下,在未来某一天,你下班回家。

下车后,你的爱车会自动去寻找有充电设施的空车位,智能充电桩通过摄像头和超声传感器,辅助自动泊车。在合适的车位停妥后,电动车开启无线充电模式。充电完成后,系统自动将充电槽释放给其它电动车辆,你的车子则转而去寻找普通停车位。

而每个智能充电桩,都将配备360度监控,不但能辅助社区安防,追溯车辆状态,还能提供车辆精准的实时维保信息,实现大数据检修。

这样的智能用车场景,随着5G、AI等技术的成熟,或许在不久的将来就能成为现实。

新基建,显然意指“新型基建”,要求跟5G、AI等一样,包含更高的科技含量。

当下,自动驾驶、共享出行如火如荼,已成为未来汽车发展的主要方向。与之强关联的充电桩,必定进化成互联互通的充电网。

未来,充电桩不仅仅是一个充电接口,也将具备与自动驾驶、自动充电、自动停车相配套的智能属性,或承载更多人性化的服务功能,或与生活、娱乐设施相结合,成为智慧城市、汽车网络的重要节点。

要达成这样的“小目标”,显然需要更科学的“顶层设计”。

首先,要解决上下游产业链不够完善,充电桩布局缺乏规划,进而造成覆盖率、利用率低的尴尬局面。

其次,一二线城市土地紧俏,涉及到土地资源、电力资源的竞争,需要合理的规则与解决方案。

再次,充电桩企业良莠不齐,如何监管更是重点、难点。

此外,由于新能源汽车的技术路线,还存在巨大的不确定性,让运营商不敢投入巨资、放手一搏。否则,就像之前的接口调整,一旦某样新技术、新标准成熟并确立,也就意味着押错技术路线的企业要推倒重来。这样的代价,即便是行业巨头,同样难以承受。

其实这并不重要,人们曾经嘲笑哥伦布和莱特兄弟,最初的火车跑不过马,诺基亚看到第一部iPhone也觉得丑爆了。所有这一切,都是充电桩行业曾经或正在经历的。

但这个世界上,从来不乏勇者。

5月21日开始,有媒体报道,2020年,特斯拉除了要在中国新建4000+超级充电桩,对原有V2超级充电桩进行V3升级外,还计划打通上海-伦敦的跨国充电线。这意味着,一条由超级充电桩构建的“新丝路”,亦将成为现实。

▲特斯拉自动充电桩

或许,这才是“新基建”充电桩该有的样子。

未来在任何人面前,都既是前所未有的机遇,又是空前巨大的挑战。强大的技术显然必不可少,但敢于挑战未知的勇气和引领未来的想象力,或许才是颠覆式创新最宝贵的品质。