诸多迹象表明,越南越来越像大中国经济版图中的一个“省”。近十年来,越南经济突飞猛进,GDP增速大多数保持在6%-7%,是亚洲增速最快的经济体之一。以至于有些人惊叹,越南会成为下一个中国,或者是下一个韩国。

但越南的雄心显然不止于此。大国博弈愈发激烈,越南则自信自己会成为中美贸易纠纷的最大赢家。去年越南雄心勃勃地提出,要在2045年即国家独立100周年之际,让越南一举跃入发达国家。

其实,越南永远都不可能挑战中国作为世界工厂的地位。

只要越南被锁定在工业立国的赛道上,中国仅仅依靠全产业链条以及规模优势,就能简单把越南锁定为巨大世界工厂的一个车间。

这也是当前中国制造业一个鲜为人知的“阳谋”。

越南今天走的,是一条赌上国运的冒险道路。

它绝对是签订区域贸易协定最多的国家之一。而且,这个国家特别热衷与发达地区签订自由贸易协定,欧盟、日本、澳大利亚、新西兰……

在制造业尚不强大的时候,冒然杀入自由贸易世界,很可能会冲垮本土幼稚的民族工业。因为越南要对加入协定的发达国家,取消几乎所有进口商品的关税,国外产品可以长驱直入。

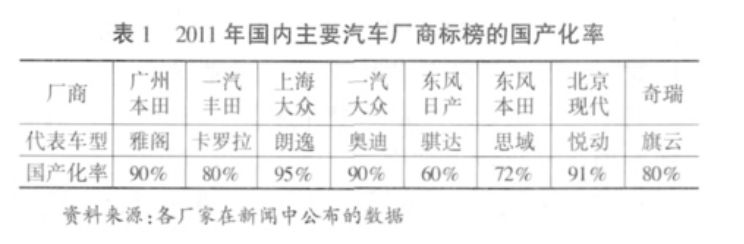

以汽车产业为例。目前越南主要以进口零部件“组装”为主,国产化率仅有5%-10%。但是在这样的基础上,越南就敢加入CPTPP(全面与进步跨太平洋伙伴关系协定)。

2018年12月30日,CPTPP正式生效,越南当即取消了65%进口商品的关税,汽车、钢铁、成品油等重工业则留了一个过渡期。

不过保护期也只有短短十年,到2028年,越南就必须把来自日本等国的进口汽车关税降至零。你说本土产业能不头皮发麻吗?

现在越南汽车产业还停留在焊接、漆料清洁、组装三道工序,日本车一来还不被打得稀里哗啦,谁还敢贸然巨资进入汽车业?

与此形成鲜明对比的是,早在1994年前后,上海桑坦纳的国产化率就达到了87%,广州标致达到80%,中国的进口汽车关税高达100%。到2018年才逐步降至15%。

也不知道是谁给了越南如此大的勇气。起初日本、韩国、中国的崛起,均是通过高关税排挤外国产品的竞争,扶持本土民族工业。最后有能力实现进口替代后,再一步步降低关税。按李斯特的话说,是牺牲眼前利益换取长期利益。

很明显,越南走的是另外一条道路。它试图大尺度的打开国门,让全世界各地的外资纷至沓来,在这里投资建厂发展外向型经济,以取得爆发式的增长。

它很像当年苏州的选择。好处是经济迅猛发展,坏处是丧失本土科研活力,沦为跨国公司的加工厂。(当然苏州现在也在谋求转型)

这个,正是中国的机会。

借助于中国全产业链的优势,中国完全有机会把越南的制造业嵌入的自己的上下游,扼守住其关键的零部件,使它成为一个“附庸”于中国的大车间。

这几年来,中国一直有产能转移到越南。

2010 年,越南取代中国成为耐克鞋最大的生产基地,结束了中国连续十年的耐克鞋产量第一的地位。

2019年三星关闭了在中国的最后一家手机工厂,跑到了越南生产。三星越南公司一年可创造逾600亿美元的出口,占越南全部出口总额的四分之一。

当前,世界上每10部智能手机中就有1部是越南生产的。越南是世界第三大纺织品出口国,仅次于中国和印度。

有些人担心,再这样下去,越来越多的企业会在中国“消失”,而越南则会崛起成为下一个世界工厂。

在我看来,真的没必要大惊小怪。当前,全球正在兴起第四次产业的雁阵转移,除了越南之外,印度、泰国、马来西亚等后发国家也正在通过廉价劳动力发展劳动密集型产业。

对于中国来说,固守低端产业是非常不利的一件事。

同样一件活,别的国家每小时10块钱,中国同行业的劳动者就没有理由要求50块钱的工资。想要和它们的产品竞争,在中国从事低端制造业的广大劳动者,就面临着工资下调的压力。

报酬难以提高不说,未来很长时间内收入也可能会跑输经济增长。这对于培育中国内需市场具有相当大的打击。

而且,越南根本就没有能力掏空中国的制造业。

我以纺织业为例。这是越南最重要的支柱产业之一,企业职工人数达到170万人,容纳了四分之一的制造业工人。

纺织业可以说是越南的生命线,但越南的纺织原料高度依赖进口,根本无法自给自足,55%-60%原辅料是由中国供应的。

前阵子中国爆发新冠疫情的时候,作为美国时装品牌GAP供货商的越南第10纺织厂,就因为一半的原材料无法从中国进口,差一点就陷入了停摆。

为什么越南一定要从中国进口呢?

原因可能会令人跌破眼镜——因为,从中国进口面料、纤维这些产品的价格,比越南国内生产要便宜10%—15%。越南举全国之力都生产不出来比中国便宜的纺织原料。

不是说越南人的工资仅为中国的一半至三分之二吗,怎么关键时刻一点卵用都没有,这种看起来有点low的东西,竟然做得比中国还贵?

说到这里,我想给大家先做一下科普。以前,人类用棉花、麻、蚕丝这一类天然纤维做成衣服。但是这类纺织原料有一个很大的问题,就是要跟粮食争地。有限的土地资源既要解决60亿人的吃饭问题,又要解决这么多人的穿衣问题,几乎是不可能的。所以,人类也发明了人工化纤原料。

现在我们穿的衣服,八成以上是由化纤做成的。至于纽扣、拉链等辅料,也是源自于化工产业。

因此,现代纺织业并不是一个独立的工业门类。它的上游是化工业,而化工业的上游又是能源业。

纺织原料要形成有竞争力的价格,绝不是比拼谁的劳动力更廉价那么简单。各个产业集群要深度分工,相互配套。

这方面中国恰好有绝世无双的武功。我们有广阔的土地作为集群空间,有四通八达的快速交通网络连通各个产业,有庞大的内需市场刺激全产业链条发展。

有人就说,中国形成了超大规模供应链网络,这个网络中的分工非常之细,企业的专业化分工可以达到令人匪夷所思的程度。

而越南的国土面积仅为32.9万平方公里,境内3/4面积又为山地和高原,在体量上也就和中国一个“省”相当,这极大限制了越南的产业集群效应以及产业分工。

中国是全球唯一拥有联合国产业分类目录中所有工业门类的国家,包含了全部41大类的工业。从产量上看,全球500多个工业品,中国有220个世界第一。

越南永远都没有办法做到这一点。

越南探明的煤炭储量约38亿吨,而中国一年的原煤产量就有37.5亿吨;越南已探明石油的储量约为2.5亿吨,而中国一年的原油产量就达到1.89亿吨;越南探明的天然气储量约3000亿立方米,而中国一年的天然气产量就有1602亿立方米。

今天,越南的电力紧缺并未得到根本缓解,需要从中国、老挝这边买电。要支撑起中国这样庞大的工业体系,越南不到两年就能吃光所有的资源。

所以,越南搞几个主导产业可以,多了不行。搞轻工业可以,搞重工业可能够呛。

越南从一出生,就注定没办法像中国那样拥有深度分工的产业集群。

这也是越南搞了那么久的汽车产业,却依然进步迟缓的原因之一。

早在1991年,越南就批准成立了湄公(MEKONG)和VMC两家合资汽车组装厂,拉开了进军汽车制造业的序幕,

将近30年过去了,越南的汽车零部件生产,主要局限于镜子、坐垫、电池电线等,自主率只有区区10%。这蚂蚁的速度,别说中国了,就连墨西哥都比不了。

汽车制造是工业中的工业,涉及机械、材料,化工、自动化、电子等诸多门类,全面考验了一个国家的工业综合实力。

缺乏完整的全产业链配套,使得未来整个越南的工业体系,必须以中国为中心来布局,成为世界的加工厂,而不是世界的工厂。

当你剖开越南工业体系的心脏,你会发现,越南生产的塑料产品总成品价值,进口成分占了约70%至80%,电子产品约77%、药品约80%到90%。

看似日渐强大的越南,不远的将来依然是一个为中国、日本、韩国等国打工的经济体,将大头利润拱手相让上下游和外商投资者。

在当前中美贸易摩擦的大背景下,未来确实可能会有越来越多的中国企业,把工厂转移到越南,借助原产地原则绕开美国的贸易壁垒。

但是,我们也不用太去担心技术的外溢。

产业转移并不必然带来技术转移。所有的合资公司都有非常严格的技术封锁,更何况是独资公司。技术外溢远比我们想象的要困难得多。

你想一想,中国过去花了30多年,尝试以市场换技术搞汽车工业,最终有诞生过厉害的自主品牌吗?

没有。中国的一汽、上汽、东风等旗下公司,拿到的只是几吨重的生产图纸。我们可以依葫芦画瓢,拥有的是一种制造能力,却基本学不到设计能力。

中国做不到,越南也很难。

上一轮的大国崛起,依靠的是蒸汽机、内燃机,电动机。几次工业革命诞生了不同的工业强国。如今的科学技术越来越复杂,吸收和消化的难度越来越高。

一个国家一旦跟不上时代的步伐,很容易就出现产业的代际锁定,永远被发达国家越抛越远。所以,国际社会同样有可能发生阶层固化。

在我看来,越南唯一翻身的机会是工业化。

它不可能像香港、日本那样,通过发展金融、文化等第三产业来弯道超车,因为这是一条更漫长的路,能看到的出路只能老老实实的干工业。

只要越南被锁定在工业立国的赛道上,中国就可以把没有比较优势的组装工序,迁移到越南,使它成为中国经济上的一个“省”。

中国现在要做的,是以战略的目光布局越南,赶在日资、欧美资本之前占领更具有话语权的地位,与越南实现互惠双赢。

越南是要获得工业化和城镇化,中国是给中高端产业腾出空间,实现转型升级,走上日本韩国当年走过的道路。

当前,越南的GDP为2550亿美元,弱于广西,高于山西。放中国大陆内部,大概排名20位左右。

二十年后的越南,又会是什么样子呢?