针对此前网上愈演愈烈的绿地高管与95后女下属通奸并使其怀孕的事件,已经有了处理结果。在丑闻过过去4天之后,5月20日,记者从可靠信源获悉,绿地方面已经对陈军下达了顶格处罚,直接开除。绿地即日起撤销陈军京津冀事业部营销部负责人的职务,并与其解除劳动合同关系。

图片来源:绿地控股公众号

记者向绿地方面核实,对方表示情况属实,并表示目前正在进一步核查陈军是否存在经济问题,一经查实,会根据相应法律法规,移交公安机关处理。

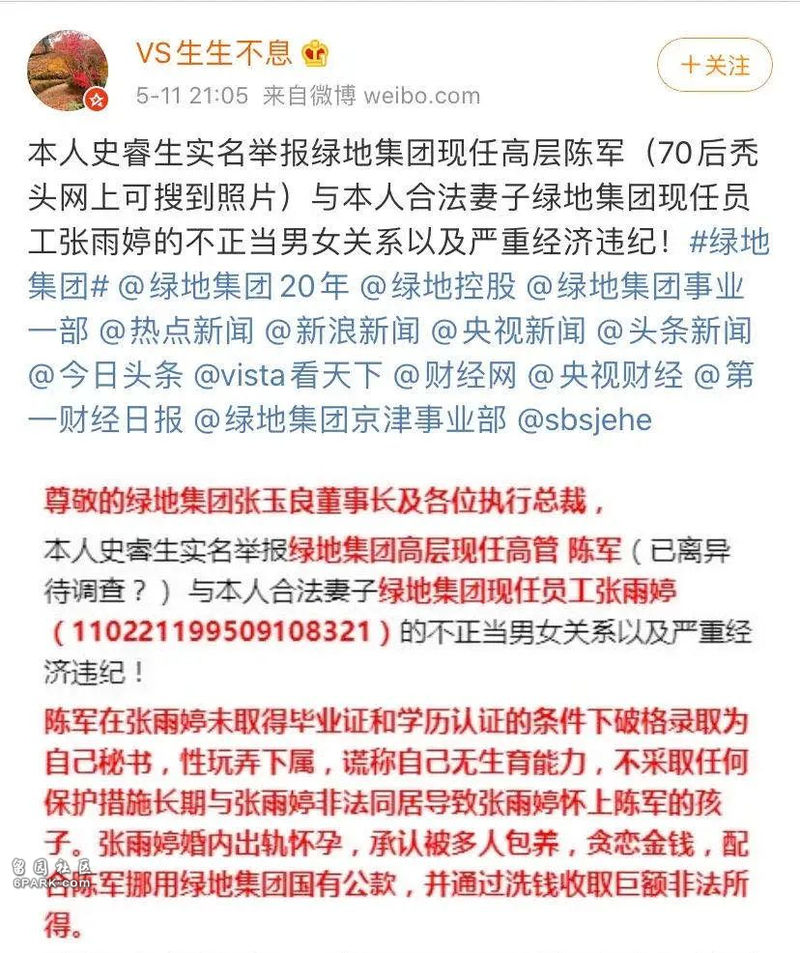

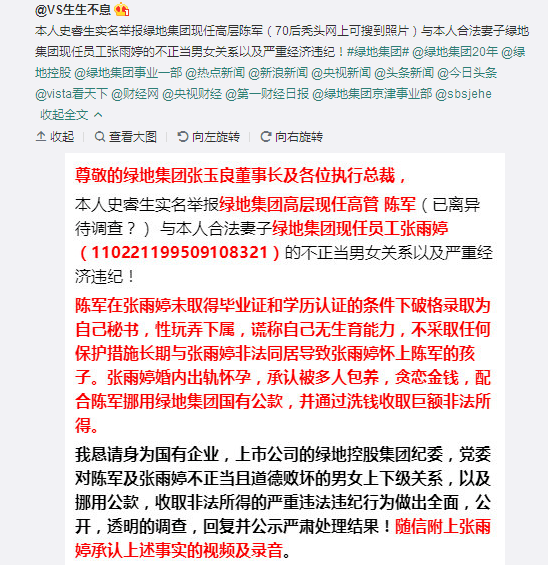

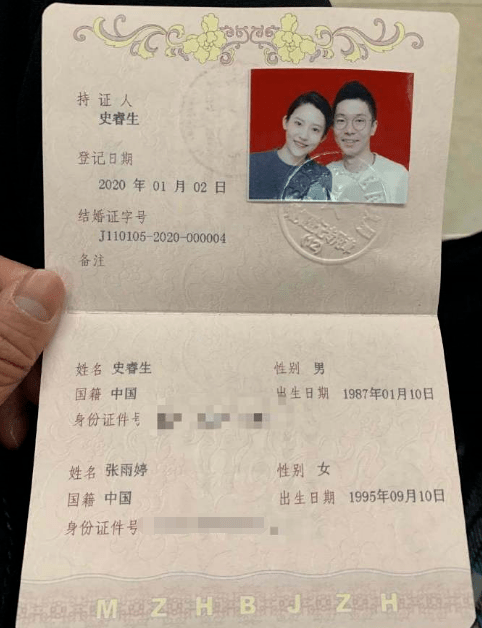

此前,微博用户“VS生生不息”(史睿生)在网上实名举报绿地京津冀事业部营销管理部总经理陈军和其合法妻子有不正当男女关系,并致其怀孕。

图片来源:微博

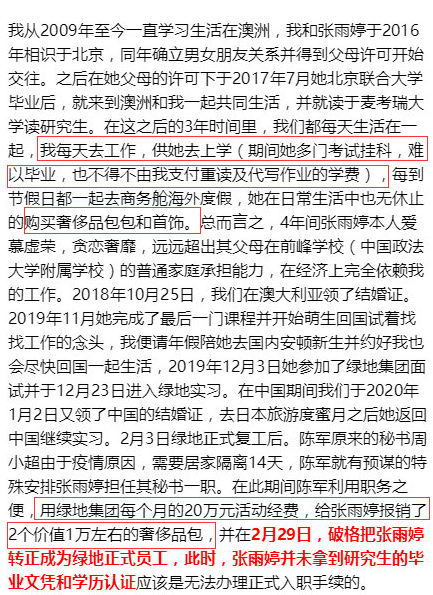

根据史睿生的举报材料,其妻张雨婷于去年12月3日通过校招进入绿地,成为一名实习生。

在绿地期间,张雨婷出轨陈军。此后,在张雨婷未拿到毕业证的前提下,陈军帮其办理了转正手续,破格录用为正式员工。

2020年2月3日绿地复工后,陈军特地将张雨婷安排成了自己的助理,以便两人有更多时间接触。此外,陈军用公司每个月20万的活动经费,为张雨婷报销过2个价值1万元的奢侈品包包。

自3月开始,陈军每天居住在史睿生为张雨婷租住的高级公寓里,两人一起上班,一起下班,一起工作,而远在澳洲的史睿生则只能通过视频与妻子交流。

陈军曾告诉张雨婷,自己7年前在医院做过检查已完全丧失生育能力,因此两人亲密时并未做任何避孕保护,以致后者怀孕。

4月19日,每天与张雨婷视频通话的史睿生,竟意外发现妻子已怀有身孕。

拿到足够的证据之后,史睿生将相关对话录音、视频保存,并在网上爆出,实名举报。

史睿生的实名举报引发网络热议,事件爆出之后,5月16日绿地纪检监察室发布声明,称“我集团京津冀事业部纪检监察部门正在调查核实中。”

风波下的绿地控股:5年市值蒸发2400亿 踩着红线做金融

一起桃色新闻,将房地产行业上市公司绿地控股(600606.SH)推上了舆论的顶峰。微博账号“VS生生不息”实名举报绿地控股高管陈军与其合法妻子发生不正当关系,并质疑二人存在严重挪用公款等经济违纪行为。

随着事件持续发酵,举报人给出的录音、聊天截图等实质性证据,在引发网友对于当事人关系相关细节进行讨论的同时,还由陈军被指挪用公司公款、洗钱深入到贪腐等企业内部治理问题。

5月16日晚间,绿地控股发布初步回应。5月20日,事件迎来最新进展。绿地集团确认,陈军在担任绿地京津冀事业部营销部负责人期间,确存在举报所指不正当男女关系问题。决定撤销陈军京津冀事业部营销部负责人的职务,并与其解除劳动合同关系。对于举报中所提及的经济问题,目前仍在核查中,一经查实,将立刻移交司法机关。

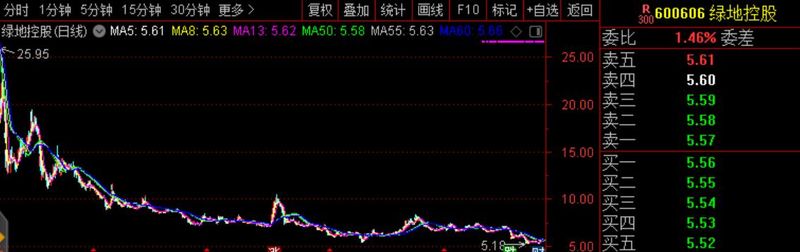

此事虽为高管个人行为,但以小见大,反观绿地控股近几年的表现,从市值大缩水、万亿巨额负债,到近年来重点布局的产业“大金融”涉嫌违规,似乎都昭示着这家地产巨头的颓势。5月20日开盘,绿地控股股价逐渐走低,收于5.44 元/股,较开盘价5.53元/股下滑1.63%。

“真假陈军”惹质疑 市值缩水2400亿负债万亿

据21世纪经济报道,卷入这起桃色事件的陈军曾在2012-2014年间负责绿地控股东北地区营销,期间将营销业绩从52亿元做到200亿元,随后升迁为绿地集团东三省营销负责人。2015年绿地控股上市后,东北市场急转直下,陈军因此跳槽,后于2019年回到绿地集团,担任该集团京津翼事业部营销部总经理。

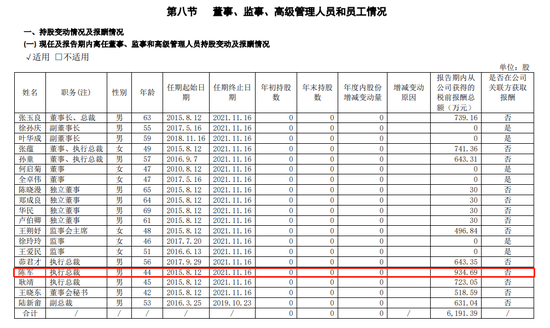

圆圆君查询发现,绿地控股还有一名高管名为陈军,现年44岁,自2015年8月12日开始任上市公司执行总裁职务,任期至2021年11月16日终止。此前,高管陈军曾先后担任绿地控股成都、西安房地产事业部总经理助理、绿地控股总裁助理、执行副总裁等。

更重要的是,高管陈军还是绿地控股海外地产平台的一把手,任绿地控股子公司绿地香港(00337.HK)董事局主席、总裁等职务。2019年,高管陈军从绿地控股获得的税前报酬总额为934.69万元,是绿地控股披露的19名高管成员中年薪最高的一位。

相较于高管陈军的影响力,总经理陈军在这场舆论中对绿地控股带来的损失显然要小得多。而在举报人公开的录音文件中,提到“陈军拥有9000万元家产以及多处房产”,虽然女当事人在19日的回应中对此进行了否认,但还是引起了广大吃瓜群众对于“真假陈军”的质疑。

作为一家老牌房地产企业,绿地控股是中国第一家跻身《财富》世界500强的只以房地产为主业的企业集团。2015年8月18日,绿地控股通过借壳金丰投资登陆A股,开盘价25.10元/股,当天股价最高一度达到25.95元,市值突破3100亿元,远超过当时的万科、碧桂园、恒大等企业。

上市即高光,上市后急转直下。绿地控股上市6个交易日历经A股巨幅震荡,4个交易日连续跌停,但相比上市之初已经蒸发1300亿元。

上市5年来,绿地控股股价在波动中持续下滑,从巅峰期的25元一路跌至今天的5.44元,跌幅近80%,尤其在2016年平安创新资本、鼎晖嘉熙等资本公司对其进行大规模减持后,绿地控股市值更是一落千丈。截至5月20日收盘,绿地控股市值仅剩661.95亿元,与巅峰时期相比缩水2400亿元。反观同行万科,绿地上市时的总市值为1571亿,如今市值近2900亿元,几乎翻番。

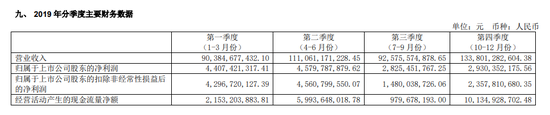

绿地控股发布的2019年年报显示,公司全年营业收入为4278.23亿元,同比增长23%;归属于母公司股东净利润147.43亿元,同比增长30%;属于上市公司股东的扣除非经常性损益后的净利润为126.95亿元,同比增长15.28%。

但实际情况是,绿地控股在2019年第一、二季度归属于上市公司股东的扣除非经常性损益后的净利润分别为42.97亿元、45.61亿元,该项数据在第三季度出现断层,仅为14.80亿元,环比下滑67.56%,第四季度小幅回升至23.58亿元,但远不及前两个季度盈利水平。

不仅如此,绿地控股也没能逃开房地产行业负债高的问题。截至2019年12月31日,公司总资产11457亿元,总负债高达10120亿元,资产负债率88.53%。而以房地产为主的存货规模达到7000亿。

而受到房地产行情、疫情等负面影响,绿地销售收入也在下滑。2020年一季度,绿地控股实现销售505.0亿,同比下滑27.2%;销售面积424.9万方,同比下滑29.1%,直接影响该公司现金流状况。

金融业务涉嫌踩红线 绿地金控去年净利30.60亿

另一方面,对于一家大型上市公司来说,做好主业的同时寻求多元化布局早已不是稀奇事。据绿地控股披露,公司已经形成了以房地产、基建为主业,金融、消费等综合产业并举发展的企业格局。

从金融业务上看,早在2011年4月,绿地控股成立绿地金融投资控股集团有限公司(下称“绿地金控”),主营旗下金融业务。2015年,绿地集团整体上市后,重新确立了做强房地产主业的基础上,加快大基建、大金融、大消费三个重点领域的发展思路。随后,绿地控股又上线了一站式互联网金融平台吉客网。

绿地控股曾在2015年半年报中披露,绿地金控上半年共贡献利润总额19.05亿元,同比增长469%。同时,报告期内,公司联手蚂蚁金服及平安陆金所推出互联网房地产金融产品“绿地地产宝”,并在黑龙江省发起设立股权金融资产交易中心。

而从绿地金融业务掌门人的量级也不难发现,绿地控股对其金融业务寄予厚望。绿地金控董事长耿靖,同样任绿地控股执行总裁,2019年获得年薪723.05万元。

此前,耿靖曾任上海银行(8.010, -0.02, -0.25%)张杨支行行长、浦东分行公司金融部总经理、总行营业部副总经理,爱建证券董事、常务副总裁(主持工作),爱建信托常务副总经理(主持工作),长江养老保险副总裁等职务。

2014年耿靖加入绿地控股时年方40岁,拥有银行、证券、信托、保险等四大金融行业工作经验。在耿靖的带领下,绿地金控通过香港子公司持有香港证监会4、9号证券牌照,先后入股上海农商行、锦州银行,在上海、重庆、宁波、青岛合计成立四家小贷公司,收购第三方支付牌照等。

依托牌照,绿地金控业务全面开花,目前主营业务已经包含六大类:1. 金融机构投资;2. 基金投资管理;3. 类金融业务,包含小额贷款业务、融资租赁、财富管理、交易所;4. 资本运作;5. 新金融业务,包含绿地吉客智能科技、绿地联行支付、绿地吉客通、基金销售业务等等;6. 海外布局。

不过,绿地控股的金融业务,特别是新金融业务因监管问题发展不顺。随着互联网金融专项整治行动的开展,“绿地地产宝”无疾而终

绿地控股,万亿负债下的“市值之劫”

低调绿地高调了一把。

最近,一则关于绿地高管陈军涉嫌经济违纪和不正当男女关系的举报,把这家龙头房企推上舆论风口浪尖,引发全民围观。

5月17日,绿地集团发布声明称,“举报信所说的陈军是京津冀事业部营销负责人,按照内部相关规定,正在由我集团京津冀事业部纪检监察部门调查核实中。”目前,绿地还未公布结果。

作为中国首家以房地产为主业的世界500强,绿地凭借这张“金字招牌”频频走到全国各地,建大楼、建广场、建新城,卖房子,这使得绿地近年来的资产和规模迅速膨胀。

2019年底,绿地集团的资产规模超过万亿,达到11457亿。当年,绿地控股实现营收4280.83亿元,同比增长了22.75%;实现归属母公司股东的净利润147.43亿元,同比增长了29.61%。

在数字增长的背后,绿地各种危机和风波不断,2019年以来,绿地先后遭遇了质量投诉、“哭女一刀”事件、武汉绿地中心停工风波……各种质疑也纷至沓来。资本市场上,绿地表现不济,上市五年来市值蒸发了2400亿,套牢人无数。

截止2019年底,绿地总负债达到10143亿,资产负债率88.53%,目前绿地以房地产为主的存货规模达到7000亿。受地产调控、疫情的影响,绿地今年以来的销售下滑,这直接影响回款和现金流。

近年来,绿地的债务规模急速膨胀,其中有息负债近3000亿,一方面扩张拿地,另一方面库存积压,大量债务到期,绿地走上了借新还旧的道路,银行贷款、发行债券、ABS工具、境外发债,甚至以“安家宝置业计划”的名义向员工内部集资。

“上不去的股价,下不来的负债”,这是业内对绿地的一句评价。如今,绿地还面临着维权风波、桃色新闻对品牌形象的困扰。

上市后跌跌不休

作为一家资产万亿的头部房企,绿地的物业遍布全国各地,各城市“绿地中心”往往是当地的地标性建筑。这些年,绿地在郑州、西安、苏州、济南、合肥、南昌等城市高歌猛进,成为一个又一个超高层大楼的制造者。

与各大城市风光相比,绿地在资本市场的表现不尽如人意。2015年8月18日,绿地集团通过借壳金丰投资实现整体上市,A股名为绿地控股,代码:600606。当天,绿地控股以25.10元/股的开盘价亮相,市值达到3054亿元,位居A股两市市值第16位,稳居房地产行业板块首位。

但几年下来,绿地控股的股价跌跌不休,从25元滑到现在的5元左右,每天的股价走势犹如心电图。截止5月18日,绿地控股收盘价为5.5元,总市值仅为679亿,较借壳当天缩水近八成,蒸发了2400多亿。

绿地借壳上市当天的万科,当时的总市值为1571亿,如今市值翻番达到3000亿。

最近,绿地控股发布的年报显示,2019年,全年实现营业收入 4278 亿元,同比增长 23%;利润总额 306亿元,同比增长 26%;归属于母公司股东净利润 147 亿元,同比增长 30%。经营性现金流量净额193 亿元。

绿地给出了每10股派发现金红利4元(含税)的分红方案,现金分红比例达到33.01%,继续保持了借壳上市以来分红率超过30%的优秀纪录。但是,即使如此,依然没有提振公司股价,股价依然是在5.5元左右徘徊。

目前,绿地控股的市盈率为4.8倍,每股净资产6.34元,也就是说,股价早已经跌破了净资产,套住了无数的投资者。一两年前,还有投资者提出值管理、提振股价的建议,现在则有些无力吐槽。绿地控股股价低迷的部分原因在于,2015年定增入场的投资机构近年悉数减持离场。

今年初,绿地董事长张玉良在业绩交流会上公开表示说,对绿地的股价很惭愧,被资本市场严重低估。“我们净资产回报率接近20%,现在每股才7.9元,每股收益差不多300,和我们这个企业真的是不匹配。”

张玉良话音刚落,绿地的股价至今又跌去了30%。

多元化还得靠地产

2015年,绿地集团整体上市后,张玉良确立了绿地做强房地产主业的基础上,加快大基建、大金融、大消费三个重点领域的发展思路。

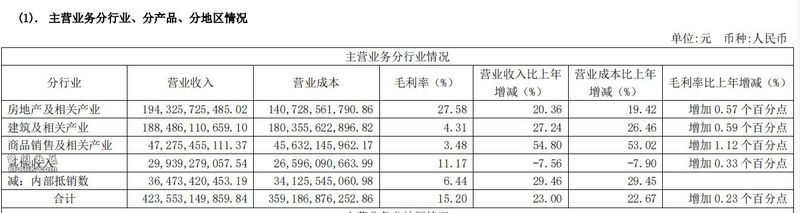

从绿地的年报上,房地产和建筑是其收入的支柱。其中,房地产板块营业收入为1943亿,同比增长20.36%,毛利率为27.58%,建筑板块实现经营收入1885亿元,同比增长27%,毛利率只有4.31%。截至报告期末,在建项目总金额4349亿元,同比增长 33%。

2014年,绿地的房地产销售额排到第一,但碧桂园、恒大等后来居上,绿地的名次逐渐下滑,绿地的高光时刻一去不复返。2018年,绿地宣布未来三年房地产将确保年销售额5000亿元以上。然后,2019年,绿地房地产实现合同销售金额仅 3880 亿,排行第六。落后的焦虑,让张玉良多次提出绿地房地产销售额要突破4000亿大关。

不过,绿地已连续两年依然在4000亿这个关口徘徊,增长乏力。“跟期待还是有差距的”。张玉良在业绩发布会上曾这样反思:一方面有市场外部压力增大的客观原因,另一方面也有团队能力的问题。

尽管这些年,绿地一直提倡多元化布局与转型,但是房地产业务始终是绿地利润和营收的保障,其毛利率也远高于建筑板块。

绿地在全国规模性扩张之后,原本主要是在省会城市,而现在绿地在三四线城市的布局占比逐渐扩大,报告期内三四线城市的住宅销售金额及面积分别同比增长26%、35%。

为保证规模,绿地加大了投资和土储布局。2019年,绿地累计获取项目数108个,新增权益土地面积 1805万平方米,土地款831亿,其中不少项目就来自三四线城市。

即使遭遇房地产调控与疫情双重影响,绿地依然在加大拿地力度,今年一季度绿地以153亿元土地款新增项目23个。绿地披露的数据显示,在疫情后绿地在全国重点区域新增重大战略项目预计总投资额逾2000亿元。

最近,绿地董事长张玉良分别到江西、湖南、湖北、山东等地,会见当地一把手,表示继续加码当地产业的新布局。其中,张玉良向湖北政府表示通过会展产业、商贸流通、高铁新城等领域加大投资布局。

今年5月,南昌红谷滩新区九龙湖片区的一块土地拍卖当天,“绿地南昌VR科创城”的规划已出炉,可谓神速,一切就像是为绿地量身打造!

事实上,通过产业新城、大基建等方式可以获取相对廉价的土地,很多房企屡试不爽,而绿地深谙此道,也熟知地方政府的诉求和心理。这些年,绿地更多的通过区域综合开发、基建、会展、产业新城等基础上获取土地、发展房地产。

高负债风险

今年一季度,受疫情影响,绿地实现营收796亿元,其中房地产主业实现营业收入378亿,同比增长4.42%;归母净利润37亿元,同比减少15.91%。

截止2019年底,绿地控股的总资产 11457 亿,总负债达到10143亿,资产负债率88.53%。对房企更为通用的净负债率指标,绿地的这三年的指标分别是:215%、176%、155%。

随着绿地资产、负债规模跨入万亿行列,对销售回款、现金流等有了更大的考验和要求。

房地产主要依靠销售回款来获得现金流。2017年-2019年,绿地的销售回款率分别为79.97%、76.59%和77.58%,一般房企的回款率在80%左右,一线龙头房企中的优秀者回款率都在90%以上,绿地的回款率,与一线龙头房企身份不符。

截止2019年年末,绿地控股的存货规模达到了6699亿,较上一年5954亿又增长700多亿。在房地产调控背景下,龙头房企也在纷纷去库存,绿地去库存并不明显。

在现金流方面,2019年,绿地经营活动现金流净额为192.61亿元,较上一年减少229.11亿元,公司解释说主要是工程款支付增加,投资活动现金流净额为-155.19亿元,较上一年净流出有所扩大,同比减少47.45亿元。

由于绿地的扩张持续,支出不断加大,依靠自身的销售回款来“造血”显然解决不了问题,对外融资是绿地控股的主要资金渠道。

2019年,绿地筹资活动现金流净额为50.34亿元,同比增加319.35亿元。对于原因,绿地称主要是借款金额同比增加所致。

绿地年报显示,绿地2019年短期借款296.85亿元,较上一年增长115.19亿元,同比增加63%,长期借款1373.03亿元,较上一年增长44.68亿元,一年内到期的非流动负债为868.84亿元,较上一年增加112.56亿元。

截至2019年末,绿地的有息负债余额2937亿,较去年末增加248亿元。

在货币资金方面,2017-2019年末,绿地控股账上的货币资金分别为753.76亿元、810.2亿元和889.02亿元,而绿地的短期负债(短期借款及一年内到期的非流动负债)合计分别为933.43亿元、937.94亿元、1165.69亿元,绿地的货币资金显然已无法覆盖短期借款。

目前,绿地的多种融资渠道全开,银行贷款、市场发债、ABS、海外融资等。报告期内绿地发行供应链ABS金额11.56亿元,海外融资方面合计发行27.2亿美元债。

今年一季度,随着融资市场环境的松动,绿地一季度净增融资126亿元,筹资活动产生现金流量净额56亿元。除常规开发贷外,绿地还获得疫情贷款授信19亿元,发行ABS工具5.67亿元,发行境外债券3亿美元。

今年2月底,上交所发布信息, 绿地集团拟公开发行180亿的公司债券获得“受理”,绿地的评级也由延续多年的AA+变成AAA级。绿地此次债券募集的资金,用于偿还绿地集团2020年底及2021年年初到期的4笔公司债,绿地在募集说明书中坦承“公司存在短期偿债压力较大的风险。”

但是,三个月过去了,这笔债券发行还没有进展。5月14日,有投资者问“180亿公募债3个月了,还没有审批过去?原因是什么?别的房企都不用这么久的!”绿地控股只简单地答复了一句称:目前,公司正按规定更新2019年度财务数据。感谢关注!

事实上,今年复工以来,绿地的资金链趋紧明显。除了发债、借款等公开市场的融资工具,甚至还向内部集资。有绿地员工表示,当地事业部以绿地“安家宝”置业计划的名义向员工集资,不同级别的员工集资的资金有高有低,基层员工一次要交几万的任务,最近又延期兑付了。

绿地控股在2019年业绩说明会上表示,公司按季度做压力测试,对于流动性具有一定的信心。但是,面对3000亿的有息负债、1000多亿的短期负债,在房地产调控持续的背景下,绿地还有信心吗?2020是房地产的大考,对绿地而言,更是如此。