在美国的限制升级后,媒体报道称华为已紧急与台积电签订大额订单。报道称,因美方将华为的临时许可再延长90天,以及条例生效后上游供应商仍有120天缓冲期,华为已紧急对台积电追加高达7亿美元大单,产品涵盖5纳米及7纳米制程。

5月15日,美国修改出口管制条例(EAR)对华为限制升级,从EDA软件、半导体设备到晶圆代工,美国选择采取釜底抽薪的方式阻断全球半导体供应商向华为供货,但给了120天的缓冲期。

光大证券刘凯、耿正在最新报告中认为,利用最后时间窗口,华为关键元器件备货是短期看点,中期是大国博弈,长期是国产替代。

报告称,在2019年美国禁令之后,在临时许可的时间范围内,华为对于部分需要从美国进口的关键元器件积极备货,提升了库存水平。

2020年5月15日美国宣布把华为通信产业的临时许可证再度展期90天,但声明是最后一次展延。因此,光大证券称,合理推测,在2020年8月13日之前,华为仍有充足的时间对部分关键元器件进行备货,进一步提升库存水平。

报告称,以台积电和中芯国际为例,华为全部高端芯片几乎都由台积电和中芯国际代工生产。考虑到美国新规影响,华为或许会在120天内从台积电和中芯国际等代工厂积极拉货,进而影响台积电、中芯国际等上游供应链厂商的生产规划与进度。

以下是光大证券报告摘录:

1、风波再起,美国再挑华为事件

1.1、限制升级,供应商需提前获得许可

2020年5月15日,美国商务部在官网上连续发布了两条消息:

一是宣布把华为通信产业的临时许可证(Temporary General License)再度展期90天,但声明是最后一次展延。为期90天的延期为使用华为设备的用户和以及电信运营商的用户(尤其是美国农村地区的运营商)提供了机会,可继续使用华为设备运行,并加速切换到其他供应商。

二是商务部产业与安全局BIS(Bureau of Industry and Security)宣布更改出口管制条例(EAR)的约束:

(i)华为及其在实体清单上的关联公司(例如,海思半导体)利用美国商务控制清单(Commerce control list CCL)上的软件和技术产出的例如半导体设计这样的商品。

(ii)根据华为或实体名单上的关联公司(例如,海思半导体)的设计规范,在位于美国以外的地方利用CCL清单上的半导体制造设备生产的芯片组。

以上类别的外国产品,在再出口(再出口就是转口贸易,例如从中国台湾出口到香港,再出口到中国大陆),从国外(美国以外)出口或转移(在国内)到实体列表中的华为或其任何关联公司时都需要许可证。

为防止对使用美国半导体制造设备的外国代工厂造成直接不利的经济影响,2020年5月15日已经根据华为设计规范启动生产了的任何产品,只要符合以下条件,便不受这些新许可的约束:从生效日期(2020.5.15)算起的120天内,它们将可以通过再出口(转口贸易),从(美国)国外出口或(国内)转移。

1.2、事件回顾,美国打压下华为逆势发展

2019年5月15日,特朗普签署行政命令,要求美国进入紧急状态,在此紧急状态下,美国企业不得使用对国家安全构成风险的企业所生产的电信设备。美国商务部以国家安全为由,将华为纳入实体清单。

2019年5月17日,华为旗下的芯片公司海思半导体总裁何庭波表示,海思将启用“备胎”计划,兑现为公司对于客户持续服务的承诺,以确保公司大部分产品的战略安全,大部分产品的连续供应。

2019年5月20日,美国商务部官方网站发布:给华为及其合作伙伴90天的临时许可。该发布称,这项安排是为了给相关部门和公司提供进行调整的时间。

此后美国对华为分别在2019年8月、11月、2020年2月、3月、5月宣布延长华为临时许可。

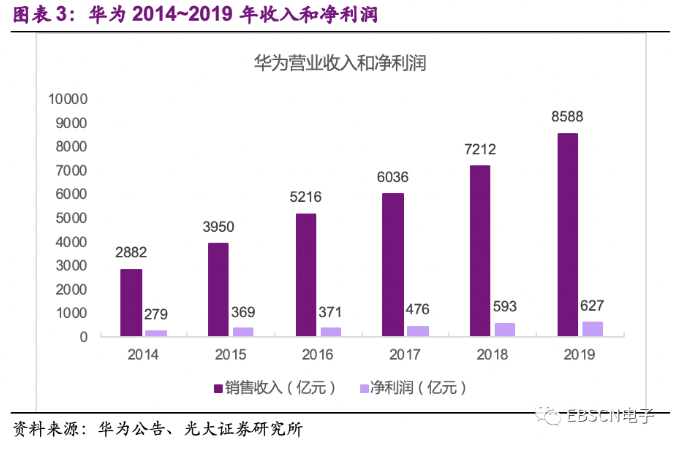

因为“实体清单”华为进入至暗时刻时,华为创始人任正非表示华为早有准备,并且将华为比喻成被“打得千疮百孔”的飞机,在这样的困境下,华为只能一边飞,一边修补漏洞,一边调整航线。华为2019年实现营收8588亿元,同比增长了19.1%。2020年第一季度,华为实现营收1822亿元,同比增长1.4%。

2、短期看“备胎”备货,供应链节奏或被打乱

2.1、“备胎”备货缓解短期影响

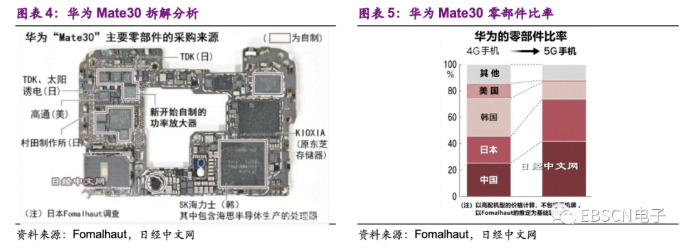

启用“备胎”计划,加速国产替代。在美国禁令之后,华为海思启用“备胎”计划,同时加速国产供应商导入,实现国产替代。根据日本专业调查公司Fomalhaut Techno Solutions对华为Mate30拆解分析,自美国禁令之后,中国产零部件的使用率按金额计算已经从25%左右大幅上升到约42%。与此同时,美国产零部件则从11%左右降到了约1%。

积极备货,提升库存水平。在2019年美国禁令之后,在临时许可的时间范围内,华为对于部分需要从美国进口的关键元器件积极备货,提升了库存水平。2020年5月15日美国宣布把华为通信产业的临时许可证再度展期90天,但声明是最后一次展延。因此,合理推测,在2020年8月13日之前,华为仍有充足的时间对部分关键元器件进行备货,进一步提升库存水平。

2.2、供应链节奏或被打乱

2020年5月15日,美国修改出口管制条例(EAR)对华为限制升级,从EDA软件、半导体设备到晶圆代工,美国选择采取釜底抽薪的方式阻断全球半导体供应商向华为供货,但给了120天的缓冲期。

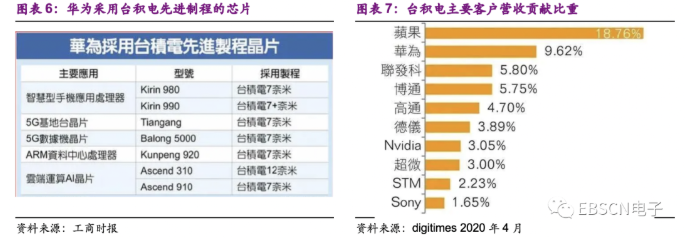

以台积电和中芯国际为例,华为全部高端芯片几乎都由台积电和中芯国际代工生产。考虑到美国新规影响,华为或许会在120天内从台积电和中芯国际等代工厂积极拉货,进而影响台积电、中芯国际等上游供应链厂商的生产规划与进度。

3、中期看大国博弈,全球化下难舍难分

3.1、不可靠实体清单反制

环球时报指出,如果美国对华为进一步“卡脖子”,阻止台积电等向华为供应芯片,中方或将予以强力反击,包括将美国有关企业纳入“不可靠实体清单”,依法依规对高通、思科、苹果等美企进行限制或调查,暂停采购波音飞机等等。

早在2019年5月31日,商务部新闻发言人高峰就曾对媒体表示,根据相关法律法规,中国将建立不可靠实体清单制度。对不遵守市场规则、背离契约精神、出于非商业目的对中国企业实施封锁或断供、严重损害中国企业正当权益的外国企业、组织或个人,将列入不可靠实体清单。

商务部安全与管制局局长支陆逊2019年6月1日对此作出进一步说明,中国政府在决定是否将某个实体列入“不可靠实体清单”时,会综合考虑四方面因素:

一是该实体是否存在针对中国实体实施封锁、断供或其他歧视性措施的行为;

二是该实体行为是否基于非商业目的,违背市场规则和契约精神;

三是该实体行为是否对中国企业或相关产业造成实质损害;

四是该实体行为是否对国家安全构成威胁或潜在威胁。

3.2、全球化下难舍难分

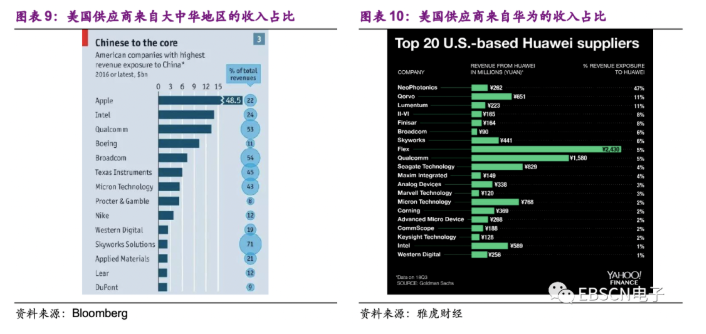

电子行业,尤其是半导体行业,全球化分工非常显著。中国是全球最大的芯片消耗国,中国庞大的消费市场,让国外半导体、科技公司趋之若鹜。根据Bloomberg统计,思佳讯71%的年收入都依赖中国市场,而芯片巨头高通、博通在中国营收占它们年收入的50%以上。

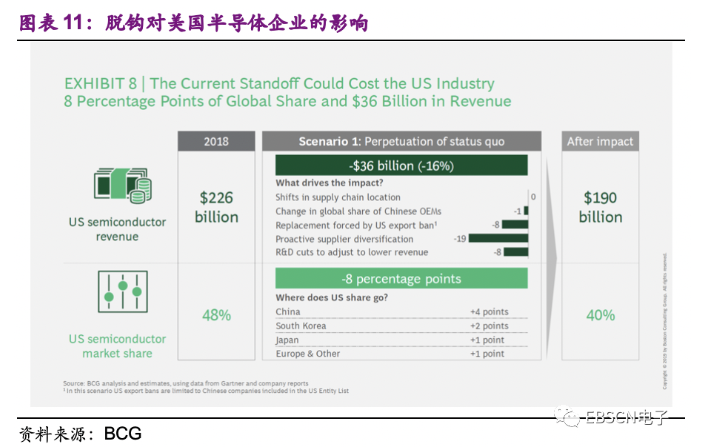

根据BCG报告,中美贸易紧张局势升级可能导致美国全面禁止技术出口,使两国技术产业脱钩。脱钩对美国半导体企业的直接影响将是失去大量收入,这些收入原本的来源既有中国客户,也有其他最终与美国脱钩的外国客户。总体而言,如果考虑到直接和间接影响,美国半导体收入将下降37%,如果按2018年计算,相当于830亿美元。其中约四分之三的影响将是由于中国客户因美国技术出口禁令而不得不更换美国半导体产生的直接后果。因此,其影响几乎会在美国限制措施生效后立即产生。

4、长期看国产替代,全面自主可控

我们在2019年5月22日发布的《美国华为禁令短期影响可控,长期有望驱动中国科技产业崛起》研究报告中指出,对于华为或者科技产业链国产替代需划分为三类进行讨论,①零部件供应链:高端芯片仍对美国有较大外依存度,需扶持国产芯片供应商,提升国产化率;②芯片产业链:芯片产业高度分工,上游EDA、IP、代工、设备有可能产生影响,需大力扶持上游国产厂商,实现国产替代;③操作系统:电子产品是软件硬件结合高度紧密的应用生态,需大力发展操作系统,建立国产软件应用生态。

4.1、零部件供应链:扶持国内供应商

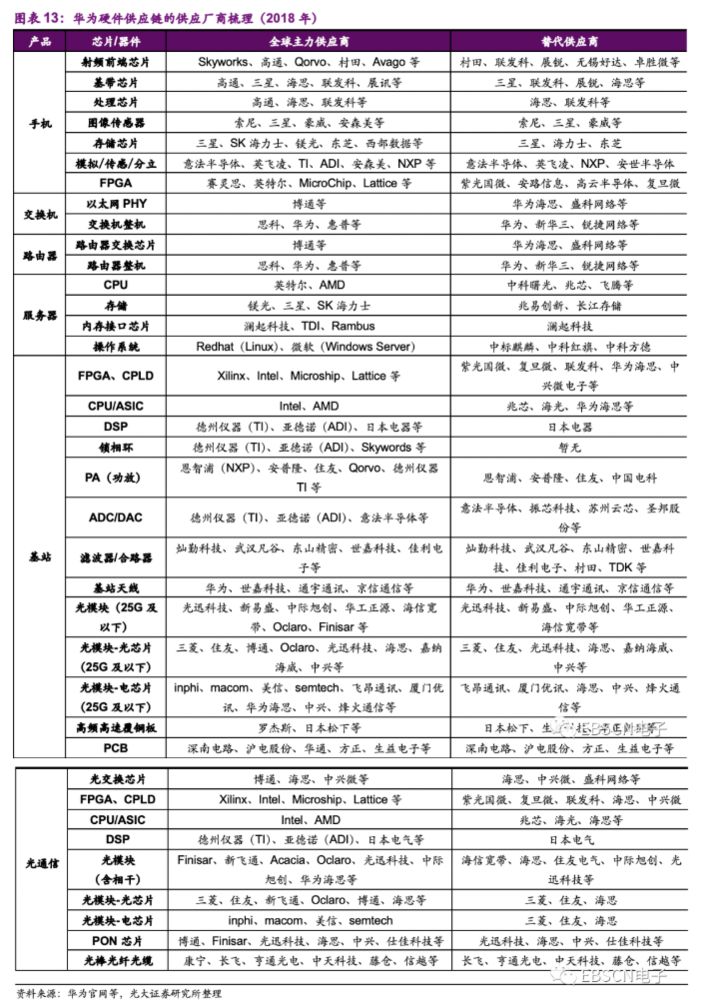

华为硬件产品主要包括通信基站及光通信设备(运营商业务)、手机等消费电子(消费级市场)和服务器等(企业业务)三大产品。除了磁盘存储业务需要依赖从希捷、西部数据等公司进口硬盘、磁盘阵列之外,其余产品线所需进口的零部件均存在国产替代产品,但大部分国产产品的性能暂时无法达到华为现有产品的要求,少部分产品只能在低端市场或者部分环节实现替代,海思的麒麟、Solar系列NP、天罡基站芯片已经基本可以实现完全替代。

4.2、自研芯片产业链:EDA、代工、设备需自主可控

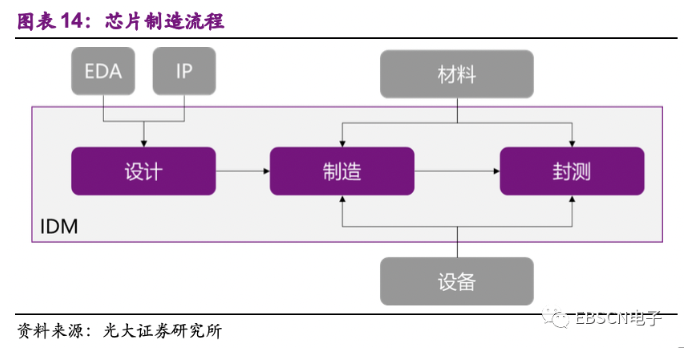

美国“实体清单”除了限制美国企业之外,同时还可能限制使用美国技术的其他国家的企业。因此,华为自研芯片需要跑通芯片制造流程,主要包括设计、制造和封测等,而EDA、IP、台积电、设备有可能产生巨大影响。

4.2.1、EDA、IP依赖美国厂商,需自主可控

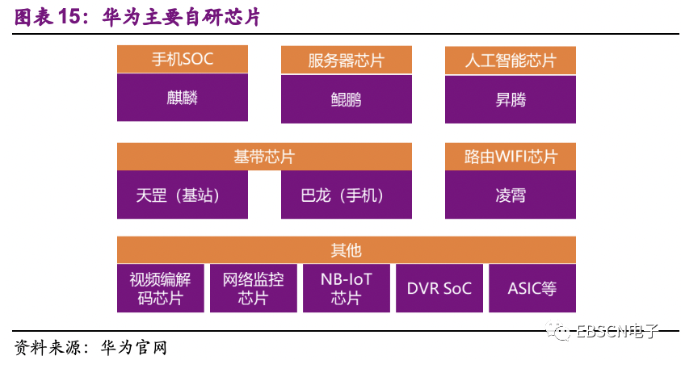

华为自己设计的高端芯片主要包括手机SOC芯片麒麟系列、服务器芯片鲲鹏系列、人工智能芯片升腾系列、基带芯片天罡和巴龙系列等。芯片设计需要电子设计自动化软件(EDA,Electronics Design Automation),同时购买一些现成的知识产权模块(IP核)。

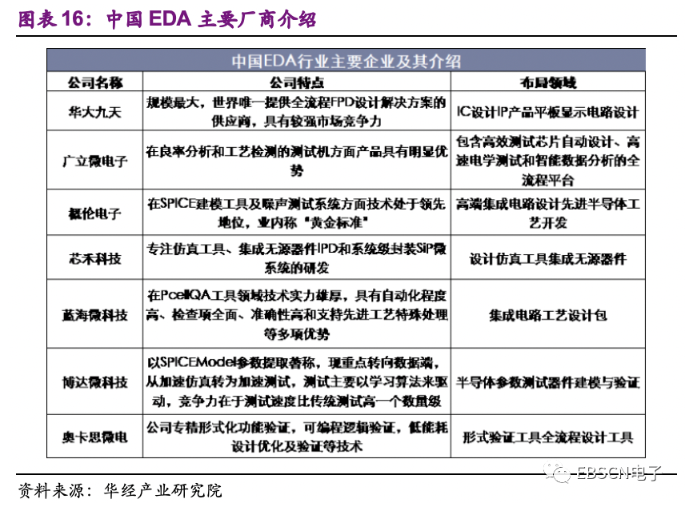

若EDA无法更新将影响先进制程设计。全球EDA行业主要由新思科技(Synopsys)、楷登电子科技(Cadence)、以及2016年被德国西门子收购的明导国际(Mentor Graphics)三大EDA厂商垄断。国内最大的EDA公司华大九天目前只能够提供产业所需EDA解决方案的1/3左右,短期内无法实现国产替代。EDA厂商通过销售license证书的形式授权给设计公司使用,而EDA工具和芯片工艺制程高度相关,会随着制程进步而不断更新升级。如果EDA厂商停止供货,华为的EDA工具在license在有效期内仍可以继续使用,但无法获得EDA厂商支持而更新升级换代。也就是说,华为目前已有的7nm设计不受影响,但未来5nm设计可能会受到影响。

2020年5月1日,根据《科创板日报》报道,华为海思与意法半导体合作开发EDA设计技术。华为海思的芯片设计受制于美国技术禁令,因此绕道STM联合设计,比如由STM应用EDA芯片设计工具做前期线路设计,后期由海思接手,再通过代工厂完成。

国产EDA方面,国内已出现多个EDA厂商萌芽。2008年,国内从事EDA研究的公司有华大电子、华天中汇、芯愿景、爱克赛利、圣景微、技业思、广立微和讯美等。此后十年发展,华大九天、概论电子、芯禾科技、广立微、博达微等几个企业从国产EDA阵型中展露生机。

IP核方面ARM架构需独立自主开发。以华为的手机SOC麒麟芯片为例,采用的是ARM架构,同时集成了CPU、GPU、NPU、ISP、DSP、memory等IP核。ARM授权可分为使用层授权、内核层授权、架构授权、指令集授权四类。目前苹果、高通、三星是指令集授权,可基于公版架构进行自研架构;而华为是架构授权,目前已拥有最新的商用架构ARM V8架构的永久授权。如果ARM停止服务,华为仍能采用ARM V8及之前公版架构进行设计,独立自主开发完善自用ARM架构。

国内IP厂商芯原股份已拥有五类处理器IP、1,400多个数模混合IP和射频IP。芯原在传统CMOS、先进FinFET和FD-SOI等全球主流半导体工艺节点上都具有优秀的设计能力。在先进半导体工艺节点方面,公司已拥有14nm/10nm/7nm FinFET和28nm/22nm FD-SOI工艺节点芯片的成功流片经验,并已开始进行新一代FinFET和FD-SOI工艺节点芯片的设计预研。根据IPnest统计,芯原是2018年中国大陆排名第一、全球排名第六的半导体IP授权服务提供商。

4.2.2、代工、设备是高性能保障,需自主可控

台积电代工是高性能保障,中芯国际紧追其后。华为设计的芯片主要由台积电和中芯国际等代工厂进行生产制造。台积电拥有最先进的制程,苹果、高通的SOC芯片主要都由台积电代工,华为的手机SOC芯片能与苹果高通一争高下离不开台积电先进制程的支持。如果台积电未来不给华为代工,则华为芯片只能依赖国内中芯国际等厂商,在制程上有所落后。

中芯国际14nm工艺已于2019年底量产,华为荣耀Play 4T搭载的中端芯片麒麟710A采用了中芯国际14nm工艺。在14nm之后,中芯国际还有更先进的N+1、N+2工艺,其中N+1工艺在2019Q4完成了流片,目前正处于客户产品验证阶段,预计2020Q4量产。N+1工艺相比于14nm性能提升20%、功耗降低57%、逻辑面积缩小63%,SoC面积缩小55%,之后的N+2工艺性能和成本都更高一些。

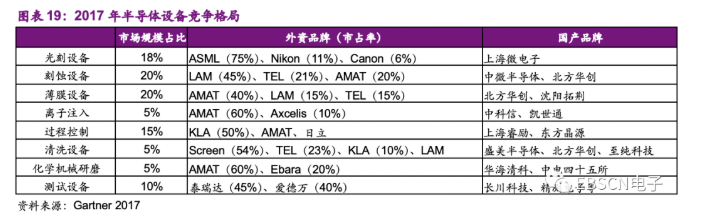

设备可能掐断命脉,国产设备加速发展。不管是台积电还是中芯国际,芯片过程中需要用到半导体设备。美国半导体设备厂商AMAT、LAM、KLA和泰瑞达在多个细分领域占领极高的份额,而国内目前尚且无法建设一条完全由国产设备组成的生产线,很难避开美国设备而生产出芯片。

半导体设备逐步打破国际垄断,国产化率提升加速进行。受益于02专项计划,随着资金投入和技术突破,国内半导体设备厂商在细分领域正在逐步打破国外垄断,国产化率提升加速进行。设备龙头中微公司、北方华创印证半导体设备国产化率提升的逻辑。中微公司刻蚀设备技术水平已达国际同类产品标准,7纳米和5纳米刻蚀设备得到台积电认证并进入生产线,MOCVD设备已实现国产化率提升,2018年占据全球氮化镓基LED用MOCVD新增市场的41%;北方华创主要产品刻蚀设备、PVD、CVD、氧化扩散设备等基本实现28纳米量产,14纳米进入生产线验证,7/5纳米投入研发。半导体设备作为大基金二期重点投资领域,有望在政策红利驱动下,进一步加速实现国产化率提升。

4.3、操作系统:华为打造HMS和鲲鹏生态

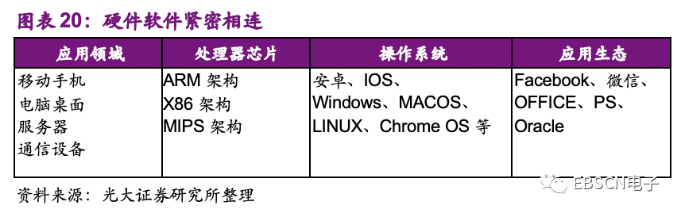

硬件软件紧密相连。目前移动端处理器芯片主要采用ARM架构,操作主要包括安卓和IOS系统;而电脑桌面端处理芯片主要为X86架构,操作系统主要包括Windows、MACOS、LINUX等。服务器处理芯片主要也是X86架构,操作系统主要包括LINUX、Windows等。基站设备处理器主要采用MIPS架构,操作系统主要为LINUX。

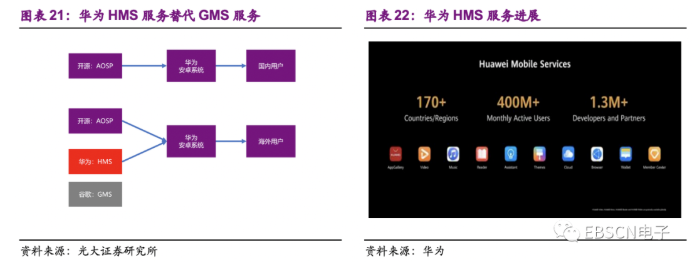

4.3.1、华为HMS替代谷歌GMS

华为手机采用的是安卓系统。由于谷歌已停止与华为合作,华为将失去对谷歌安卓操作系统更新的访问权,只有在开源版更新后才可以AOSP继续开发新的安卓系统,并且不能再继续使用谷歌服务(GMS)如Gmail、Google Play、YouTube等。由于谷歌的这些业务和应用并未进入中国境内,所以失去这些业务对华为在中国的市场影响很小。但在诸如欧洲、非洲、中东以及亚洲其他地方,这一变化可能将对华为的手机业务造成一定的影响。

华为面向全球推出了自主研发的HMS服务,并推出HMS Core4.0服务,完善框架的同时,向开发者授予更多权限。另外,华为还推出了华为搜索、华为地图、华为AppGallery应用商店等,为了吸引更多开发者将服务接入华为HMS,并上传至AppGallery应用商店。

4.3.2、华为积极打造鲲鹏计算生态

根据目前华为官方规划显示,华为不仅仅会投入高达30亿元用于发展和支持鲲鹏产业生态,同时华为还将会邀请全国企业一起打造华为鲲鹏计算机产业生态。华为鲲鹏生态项目作为华为目前最安全可靠的软硬件开发平台,华为鲲鹏云不仅仅采用了自研鲲鹏处理器为核心,华为鲲鹏产业生态将会引领多样性计算时代发展的计算产业体系,为云计算、大数据、物联网、人工智能、边缘计算等提供强大的算力支撑,可以说华为鲲鹏生态是华为全力打造的一个行业全栈平台。

4.3.3、华为自研鸿蒙OS有望打通全部产品线

2019年3月,余承东在接受采访时透露了华为已经开发了自有操作系统,并且能够覆盖智能手机和PC。此外,任正非在接受采访时也透露了这个消息。“华为确实已经准备了一套自研的操作系统,但这套系统是Plan B,是为了预防未来华为不能使用谷歌Android或微软Windows而做的。”华为该自研OS有望打通手机、电脑、平板、电视、汽车、智能穿戴等产品线,统一成一个操作系统。

开发一个新的操作系统不难,但难在如何聚集众多开发者为其开发给来APP形成生态。三星开发的Tizen操作系统,在市场上至今没有获得人们广泛的认可,且只能支持少量的应用。因此,华为如果使用新系统,未来如何建立应用生态将是一个挑战。

针对手机应用生态,2019年4月,华为推出了一款号称将为安卓系统带来革命性突破的产品——“方舟编译器”。“方舟编译器”可帮助开发者实现安卓APP快速向华为自主操作系统迁移的一个工具,使得华为自主操作系统能够成为“第二个Android”。

通信基站系统方面,由于通信设备不需要复杂的软件生态,一般各个通信设备厂商基本都有能力基于开源系统Linux进行开发。华为拥有自研的VRP (Versatile Routing Platform)即通用路由平台操作系统平台。经要求东风本田4S店对涉事人员进行处理,将检查有无类似收费情况,要求联系到所有消费者,都要退掉。