今年,世界经济不景气几乎已成定局,连带着唱衰中国经济的声音也响了起来。

疫情下首当其冲的就有进出口贸易大省广东。

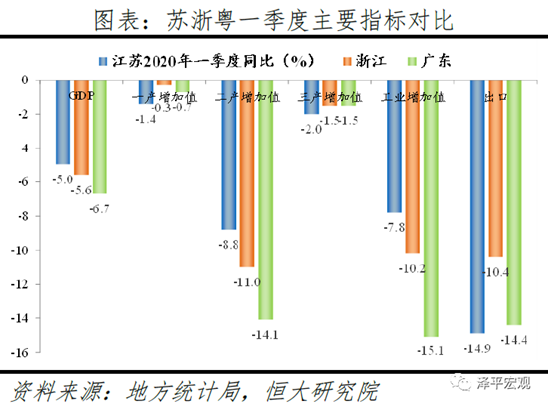

一季度,广东GDP下滑6.7%,出口大幅下降14.4%。

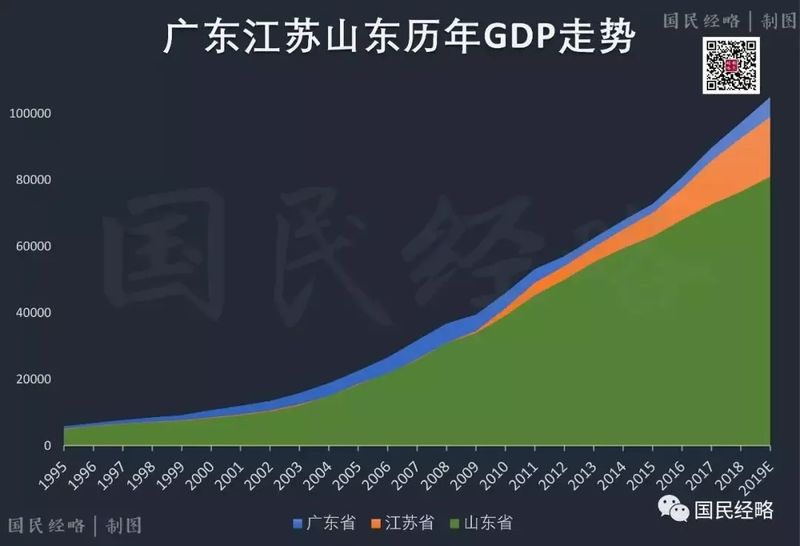

江苏、浙江、广东对比,广东最惨

制造业企业复工难、工人失业、外贸订单取消、出口被迫转内销的负面消息不绝于耳。

广州一玩具城内,买玩具送口罩

要知道,2019年,广东稳坐中国GDP第一大省,而且是中国历史上第一个GDP超过10万亿的省份。

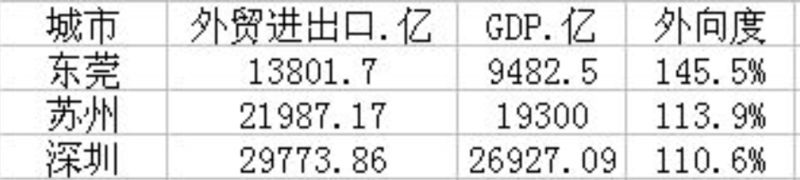

但同样得看到,2019年,广东省外贸进出口总额7.14万亿,对外贸易依存度(进出口总额/GDP)高达66%。

其中东莞、深圳的贸易依存度更是超过100%。

有很多人说,照2020年全球疫情势头,国外经济衰退、消费需求下降,靠外贸立足的广东经济怕是要不行了。

但其实,以中国目前的复工形势看来,疫情的影响只是暂时的,广东还有巨大的经济潜能尚未爆发出来。

只要调整得好,广东的经济还远未到见顶下坡的时候,未来的15年里,广东不仅要做第一,而且要做一骑绝尘的第一。

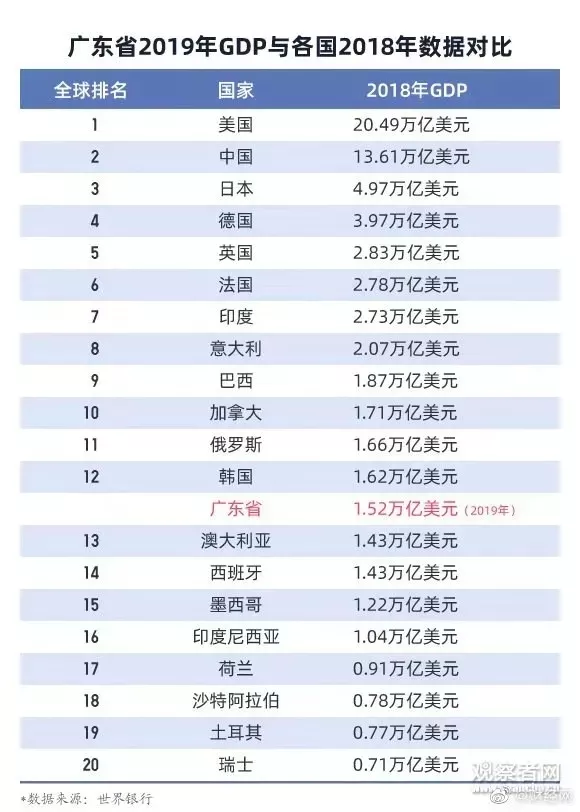

如果你把广东省GDP放在国家里排名,能排第13,超过澳大利亚,相当于两个沙特。

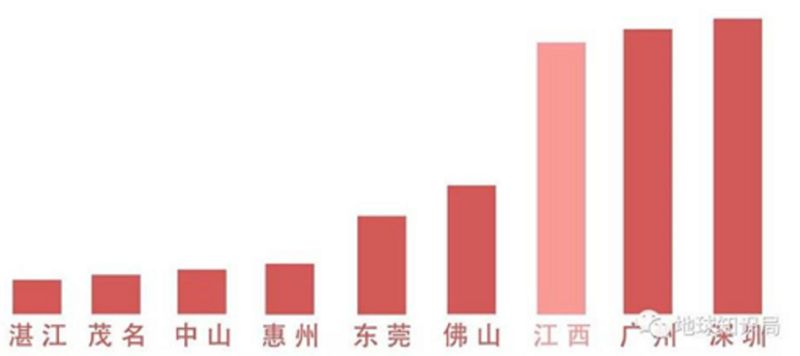

除了“一省抵一国”,广/深一座城,还能抵江西一个省。

2017年GDP

而跟广东咬得很紧的两个大省——江苏和山东,这几年跟广东的差距也在慢慢扩大。

有人说,不要吹太狠,广东有很多问题的:比如深圳房价贵的离谱,比如各市之间贫富差距过大——有“全国最富的地方在广东,最穷的地方也在广东”的说法。

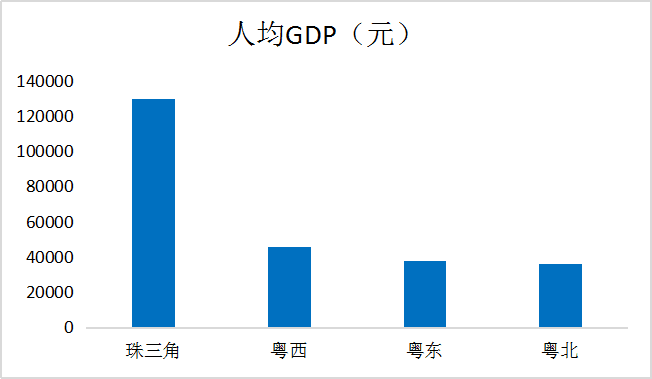

过去几十年,广东得到大发展的是珠三角9市:广州、佛山、肇庆、深圳、东莞、惠州、珠海、中山、江门。

而灰色的粤东西北12个市就像被遗忘在了角落里。

知乎上一个问题:有什么是你去了广东省才知道的事情?

高赞回答是:广东除了珠三角,其他地方人均GDP基本都在全国平均以下。

2019年,广州+深圳两座城市GDP是50555亿,占广东省47%,跟其他19个市的GDP总量相当。

珠三角9市GDP是8.68万亿,占广东的80.5%。

剩下粤东西北12个市,占广东45%的人口,分不到20%的GDP。

这几年国家又提出一个新词,叫“粤港澳大湾区”,听着挺高大上的,其实就是珠三角加上香港、澳门而已,还是不带粤东西北一起玩耍。

这粤港澳大湾区的数据有多厉害呢?它用全国0.6%的面积,4.9%的人口,贡献了12.4%的GDP,人均GDP是京津冀的两倍,比长三角也高出一大截。

粤港澳的经济活力,最鲜明地体现在名校毕业生的城市选择上。

2019年,有人统计了清北复交毕业生的去向,发现了一个很有意思的趋势:

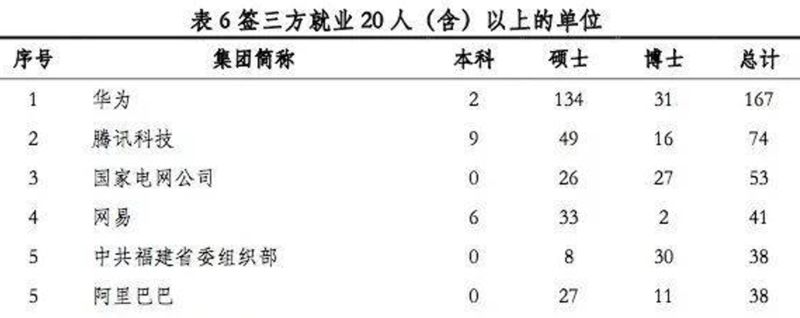

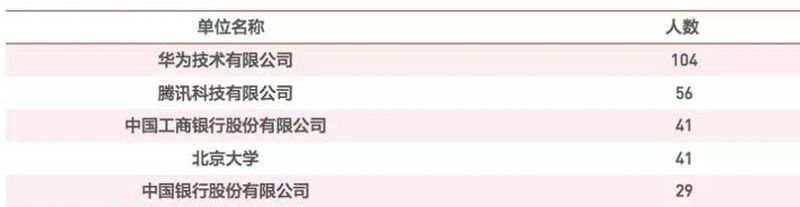

清华、北大毕业生最爱去的头两家企业,都是华为和腾讯——两家总部都在广东。

2019清华毕业生去向最多的企业

2019北大毕业生去向最多的企业

过去几年,清北毕业生留京比例越来越低,而去广东的比例翻番不止:

而复旦、交大毕业生,除了留在长三角,剩下去的最多的不是北京,而是广东。

武汉的华中科技大学,去广东的学生(26.74%)比留湖北的还多(25.56%)。

而从中山大学毕业的学生,4个人有3个都留在广东,去京沪的只有3.13%和2.97%。

一线城市从北到南,名校毕业生留在本校省市发展的比例越来越高,广东是北京的两倍。

珠三角/粤港澳到底有什么魔力,能让全中国的精英学子都“用脚投票”踏上了这片土地?

粤港澳人才来源分布

在房价高企、外贸受阻的今天,留在这里还是不是一个“明智”的选择?

事实上,整个粤港澳的经济实力分布,更接近当年日本提出的“雁阵模型”,有头雁、中雁、尾雁之分。

哪座城市的机会更多,哪座城市的潜能更大,哪座城市的制造业更强,也并非一望便知。

而且在未来3-5年,整个粤港澳的产业秩序还将完成一轮重塑。

只有当我们解锁粤港澳大湾区经济活力的奥秘,才能彻底看清楚这一切。

01

深圳:来自天堂的魔鬼

深圳是一座让人又爱又恨的城市。

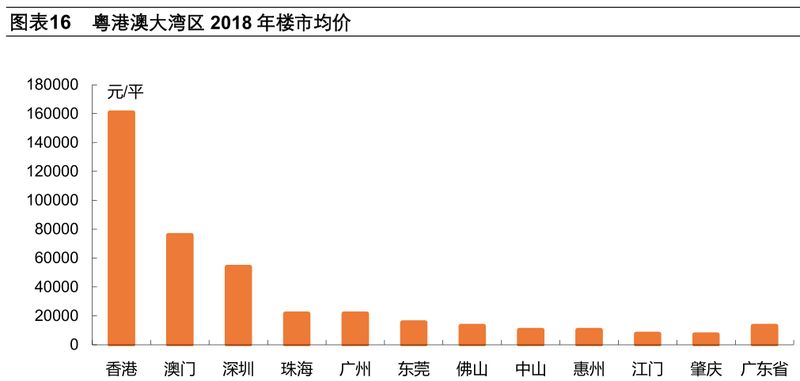

人们爱的是它开放包容、遍地机会的创业天堂,恨的是它高不可攀、直追澳门的房价。

从去年4月份开始,深圳不再公布楼市“成交均价”,理由是“并不能很好的反映市场的真实情况”。

而真实情况就是:今年4月,多个楼盘被曝出买房先交上百万元“喝茶费”,3月深圳二手房均价71790元,位居全国第一。

深圳市社科院调查了2000名高层次人才,发现只有46.32%的人才在深圳购房,53.68%的人才没有在深圳购房,75%的科技人才因房价考虑离开这座城市。

制造业频频迁出,炒房“胜过”干实业的深圳,会不会变成下一个香港?

事实上,改革开放初期的很长一段时间,香港都是深圳的“领路人”。

深圳最早是从承接香港制造业,做香港“后厂”发展起来的。

70年代末,香港经历严重的通胀,地价飞升、劳工短缺,加上内地开始积极吸引港商投资,土地人力廉价,香港制造业开始陆续往深圳等珠三角城市迁移。

一开始,港商抱着试试看的态度,只用深圳的厂房和工人,原料设备技术都攥在自己手里。

但在八九十年代,眼看着内地工厂蓬勃发展,大陆市场前景广阔,香港人开始把制造业“连盆带土”一起搬过来,不仅是生产线转移,还把生产技术、管理经验都转了过来,并在香港本地腾撤厂房、遣散工人,专注地做好“前店”——设计、市场、财务、管理。

1985-1995年,香港每年在珠三角投资制造业资金由5亿美元增至58亿美元,生产线转移比例高达70%—90%。

香港-珠三角的前店-后厂模式

深圳“贪婪”地把香港电子机械服装玩具等主要制造业部门尽数吸纳,从而奠定了整个制造业腾飞的基础。

而就在深圳制造业爆发的过程中,这里开放的商业环境、浓厚的创业氛围吸引着无数人前来“下海”。

1987年,43岁的任正非因经营被骗200万元,被国企南油集团除名,他一个人带着爹娘弟妹在深圳住棚屋,集资2.1万元,创立华为公司。

1995年,28岁的处级干部王传福,借了250万元,注册成立了比亚迪,领着20多人在深圳的旧车间里开始生产镍镉电池。

深圳近乎无所不包的电子制造业是他们舍命一搏最大的底气。

到21世纪初,华强北成了中国电子产品最大的集散地,一个档口价格炒到过30万/平,一张商铺申请登记表都能卖到5万一张——谁抢到好的档口,谁就能躺着挣钱。

21世纪初的华强北

这里流转着全世界所有能想象得到的电子产品、元器件。

“在美国需要花3个月才能找齐的电子元器件,到了华强北可能只需要一天。”

但随着智能手机和电商的兴起,山寨机、临街旺铺都成了过眼云烟,而真正“颠覆”华强北的,还有它20公里外的一条街——深南大道。

在这条近30公里长的大道上,坐落着腾讯、华为、比亚迪、中兴、顺丰、大疆、迈瑞、酷派等无数知名企业的总部。

它周围的一平方公里内有148家上市公司,而它所在的南山区,一年贡献GDP超过5000亿。

华强北和深南大道就像磁石的两极,见证了深圳制造业从低端迈向高端的风云变幻。

如今每一年,深圳要投入GDP的 4.2% 用于科技研发,这个比例跟以色列持平,远高于全国。

深圳最引以为傲的是“4个90%”:

90%的科技研发机构在民企;

90%的科技人才在民企;

90%的专利在民企;

90%的科技投入资金来自民企。

从华强北到深南大道,为什么产业升级会发生在深圳,而不是别处?

因为当无数原材料、元器件供应拆得足够细碎,所谓的“升级创新”就只是旧积木的新组合。

大疆的无人机机身多处采用碳纤维材料,不是什么易得的材料,但在深圳用这种材料做创新易如反掌。

深圳早年给人加工钓鱼竿、网球拍、高尔夫球杆,都会用到碳纤维。

深圳做的碳纤维自行车,一辆卖24万元,比汽车还贵。

所以在深圳,大疆具备了在现成产业链上做创新的条件。

很多部件,大疆连图纸都不用画,大疆董事长汪滔说:只要有想法就有人给我画,一个螺丝钉都不用生产,只要想生产就有人给生产,价格又低质量又好。

围绕着一款“你想做出来”的产品,深圳周边的供应链上有无数人等着来给你提供“无微不至”的服务:

深圳某制造供应链服务企业的业务模式

而大疆的创业之路也代表了粤港澳大湾区产业升级的一种模式:

汪滔当年是内地跑到港科大读书的学生,读的是电子与计算机工程学系,李泽湘教授教他机器人课程,汪滔是他的助教,对飞行器很感兴趣。

汪滔毕业后的2006年,李教授跟汪滔一起在深圳创立了大疆。

李泽湘与王涛试飞无人机

十年后,李教授在东莞创办了松山湖机器人产业基地,孵化了超过50家机器人及智能硬件创业团队或公司,孵化成功率近80%。而大疆也要在松山湖设立全球研发和销售中心。

松山湖机器人产业基地

大疆勾勒出了今天港-深-莞产业转移的轮廓:

香港培养科研人才

→ 深圳总部创新研发

→ 东莞智造 / 深圳+东莞双研发中心

但在很多人眼里,深圳的制造业外迁转移依然是一件坏事。

2016年,一篇《别让华为跑了》成了爆款文章。

那年,华为终端从深圳转移到东莞松山湖;

1年前,比亚迪把新能源汽车产业基地选在了汕尾;

时任深圳市长说:“近期,有超过1.5万家企业迁出深圳……”

比亚迪汕尾工厂

华为终端撤出,导致深圳龙岗区的信息技术服务业成了次年唯一下跌的行业。

但任正非也回应说:“我们总部基地永远在深圳。”

怎么理解深圳企业工厂的外迁转移?

事实上,答案或许可以类比当年的港-深关系。

随着产业升级,深圳变成了越来越多创新企业的“前店”、总部和高端制造业基地,而东莞和其他珠三角城市,凭借着产业集群和土地价格优势,渐渐成为深圳制造业的“后厂”。

2018年深莞惠都市圈企业密度

比亚迪的决策大脑仍然在深圳,华为的中枢神经也在深圳。 在这个过程中,深圳的确要警惕“香港化”的趋势蔓延——也就是深圳中低端制造业迁移的“亏空”,到底是地产和金融泡沫填上的,还是高新制造业发展填上的——这决定了深圳是下一个“被掏空”的香港,还是一个真正的创新研发中心。

但至少从目前来看,深圳的经济增长没有受到产业迁移的影响:

1979-2019年间,深圳总GDP从1.96亿元增长到26927亿元,翻了一万三千多倍,年均增速高达26.9%。

全中国的PCT国际专利申请,深圳占了56%。深圳还拥有超过1.4万家国家级高新技术企业。

到底是什么助推了深圳的腾飞?除了那些显而易见的原因,还有什么是我们不知道的?

有这样两张令人费解的图:

深圳与广州的GDP对比

深圳与广州的财政收入对比

深圳和广州GDP在2000年后并驾齐驱,但深圳的财政收入却比广东高了一大截,这是为什么?

秘密藏在这样5个字里:计划单列市。国家在财政上直接把深圳市提到了省一级的权限上。

啥意思?广州收的税,一部分交广东,一部分交国家;而深圳由于是“计划单列市”,收的税(等同于省)直接交国家,不用给广东。

广州收1000亿税,只能留下270个亿;而深圳收1000亿,能留下400个亿。

按2016年的税收,如果深圳不是计划单列市,深圳得多交出去1005亿的税,但现在这些钱都在它自己腰包里。

所以为什么深圳吸引外省人才时“撒币”大方?是它“集亿万宠爱于一身”的结果。从1994年至今,光这一项就帮深圳多“存”下来6000亿左右用来发展经济。

而除了钱的好处,计划单列市还给深圳的“创新活力”带来一个巨大好处,就是帮高新技术企业减税。

咱们国家一般是25%的企业所得税率,100块利润,25块交国家;但高新技术企业可以只交15%。

谁来认定你是高新技术企业?省、直辖市和计划单列市的科技部门有这个权限。

所以广东省有,广州木有,深圳有。

深圳完全把这种“认证”当成了对科技企业的“服务”,积极帮他们争取这项“福利”。

截至2018年,深圳国家高新技术企业总量超过14415家,仅次于北京。

你说这里面有没有几家有“水分”?在所难免。但也正是这样的政策,大大激发了企业在深圳投身科技创新的活力。

深圳的“团宠”角色,让很多人觉得作为省会的广州“失宠”了。

但其实是他们对广州这座城市缺乏理解。

02

广州:省会当老二,越来越开心?

2017年,深圳GDP首次超越广州。

在《粤港澳大湾区发展规划纲要》里,被标榜为“全国性经济中心城市”的是深圳,不是广州;

国家支持建设的“中国特色社会主义先行示范区”的也是深圳,不是广州。

的确,广州在很多方面都“落后”于深圳: 本市上市企业数量104家,深圳295家;科研投入占GDP的2.5%,深圳占4.2%;PCT国际专利申请量2441件,深圳18081件(2017年);高层次人才在广州高校科研院所居多,在企业就职者少;高技术制造业增加值占规模以上工业比重13.4%,深圳是67.3%。 但如果因此就小看广州,甚至说要用北上深替代北上广的,那可就错了。 事实上,广州依然是整个广东的“定海神针”。 如果广东省是一间屋,那深圳就是厨房,广州就是客厅,厨房里炒的菜再香,客厅也依然是中心地位。 在广东省内,广州是一座最没有短板的城市。 深圳活力几乎都在民企身上,而广州的国企、外企、民企更为均衡。

广州琶洲商务区规划示意图

广州的三大制造业是汽车、电子、石化,占到工业GDP的55%以上,国企数量庞大(1106所)。

和深圳40%的工业比重不同,广州70%+都是第三产业,比例仅次于北京上海。

深圳的基础科研薄弱,高等院校很少(13所VS广州83所)、文化底蕴浅薄、三甲医院稀缺(16所VS广州62所)。

甚至,深圳至今有超过一半(54.62%)的初中生是上不了公办高中的,教育资源太过紧张。

而广州在科、教、文、卫事业上,每一样都强过深圳。

深圳是偏科冠军,而广州是全能的省会中心。

有三个很有意思的现象,来说明广州的“中心地位”:

周一到周五,北京上海的地铁客流都比广州多,但到了周六日,京沪客流暴跌30%+,广州却几乎不变。

广州地铁全年休息日的客流能占到全年总客流的近30%,上海地铁为23%,北京地铁为21.8%。

广州的地铁早在10年前就开进了佛山,在周末和节假日的出行高峰恰恰说明,广州不仅是很多周边就业者的工作中心,还是全市和周边地区的文化旅游休闲消费中心和客运枢纽。

到广州办分公司的企业更多,而在深圳建总部(去外地开分公司)的企业更多。

而手机移动流量数据也显示,到广州的外地号码流量更大(超过广州本地号码在外地的流量),而深圳刚好相反,深圳本地号码到外地的流量更大(超过到深圳的外地号码流量)。

广州移动数据量

深圳移动数据量

很多事实都表明,广州是迎接八方来客的门户城市,而深圳发展的是民营企业的总部经济。

深圳和广州的“竞争”,本身就是一个伪命题。

深圳“先行示范区”的新定位一出,广东省委动员全省支持深圳建设:

去年9月,广州市委书记对着全市正局级以上的干部说:广州要学习借鉴深圳改革经验,主动接受辐射带动。

深圳市委书记也亲自跑到广州,签署《深化战略合作框架协议》,两城重点共建国际科技创新中心。

如果说在粤港澳大湾区背景下,广深关系是从GDP竞争走向合作,那香港和深圳的关系就更像是一种主次颠倒。

从珠三角升级粤港澳,意义何在?

03

香港:为什么要加进来?

1979年5月6号,一则消息在深圳周边的乡镇不胫而走:

在英国女王加冕纪念日的当天,香港要实行大赦,只要在香港停留3天的人,就可以申请成为香港的永久居民。

那天,来自宝安、东莞、惠阳等地的7万多人,像几十条凶猛的洪流,黑压压扑向深圳的海防前哨。

最后证明,那消息不过是一则谣言。

年轻一点的读者可能多不知道,从50年代到70年代末,从宝安县(现在的深圳)行动出逃的多达119274人次,其中逃出港的一共60157人,史称“大逃港”。

8天以后的5月14号,时任国务院副总理谷牧视察深圳时说了一句话:

“现在往那边跑的多,将来一定是往我们这边来的多。我们大家共同努力吧。”

而深圳实现这句话,用了不到40年,2016年,来往香港内地的已经多一半都是香港人。

从去年到现在,我们很多人都在思考香港对内地的意义。

2018年,深圳GDP首次超越香港。

从1979年总量不到香港GDP的6%,到一举超过了香港,深圳只用了39年。

在深圳港港口吞吐量2019年跃居全球第四的同时,香港港已经跌到了第八。

2016年后,香港的制造业已经跌到了GDP的1%以下。

伴随着98年后香港房价复苏后的猛涨,香港的创新实力却在不断下降。

虽然香港有着港大、港科大等高校的科研实力,现在华南地区4所世界TOP100的高校都在香港,但产学研转化不足,所以2015年香港的产业研发开支占GDP比重不足1%。

我们还需要香港吗?如何需要?

香港有的是科技人才、基础科研能力、资本和国际市场,而珠三角有的是完备的工业体系、大量的技术工人、广阔的腹地和高效的企业转化创新能力。

香港的人、钱、科研成果去哪里落地开花?珠三角是最好的选择。

拿钱来说,近40年,香港对东莞都非常重要,港资是东莞第一大外商投资,全市共有港资企业7593家,东莞港约有3成货物运往香港码头。

2018年在深圳前海蛇口自贸片区注册港企达到10064家,注册资本9297亿元,平均每天有10家港企落户前海。

2018年,内地对香港出口3020亿,进口85亿,贸易顺差2935亿,说白了就是利用香港在做转口贸易。

截至2018年底,香港在内地新设立企业39868家,内地实际使用港资10992亿美元,港资占内地吸收外资总额的54.03%。

近40年来,每年中国引进外资的54%-55%来自于香港,从以前几亿、几十亿,到现在过万亿,这个比例都没变过,非常稳定。

我们看得很明白:香港是一个资本主义的金融中心,全球资本可以利用香港这个跳板,间接进入中国——这50%+的外资可以说是香港的,也可以说是全球的。

全世界很多国家是资本主义国家,我们就是看到了体制不同中的潜在优势进行互补,而不是用深圳去取代它。

香港的资本 → 深圳的创新 → 东莞的制造 → 大湾区的港口 → 全球的市场,这个内生循环就是珠三角升级粤港澳之后,我们可以让“肉烂在锅里”、持续带动广东经济腾飞的奥秘。

只不过香港必须搞清楚一件事:在这个粤港澳大湾区的产业分工中,起关键作用的是深圳,而不是香港,三十年河东三十年河西,主次关系已经颠倒过来。

没有香港的昨天,就没有深圳的今天。

但没有深圳的今天,也就没有香港的明天。

04

东莞VS佛山:谁才是下一个深圳?

深圳是雁阵中的头雁,但这片弹丸之地不可能撑起整个大湾区的制造业集群,它的创新能力需要更多的“中雁”来承接。

于是,GDP体量相当的东莞、佛山就成了最热门的人选。

今天一提起东莞,很多人的印象还停留在这儿:

央视2014年对东莞色情行业暗访

但其实真正靠工业立足的东莞,距离广东GDP的前三甲已经只剩一步之遥。

这一步就是佛山——广东省除深圳、广州外第三个GDP超万亿的城市。

东莞和佛山的老三之争,比深广之间的老大之争要激烈得多,因为佛山规模更大,东莞增速更快,咬得很紧(2019年东莞GDP是9482亿)。

用一位经济学家的话说:“东莞无数种产品皆可制造,而且造得好、造得快、造得便宜。”

全球每5个人就有1人身着东莞产的毛衣;

全球每10副眼镜就有一副是在东莞生产;

全球的芭比娃娃近1/3是在东莞生产;

全球48%的耐克鞋产自东莞;

全球每4台智能手机就有一台来自东莞;

全球70%的鼠标、键盘、电容器产自东莞。

论外贸出口,东莞排全国第三,超过广州;

论城市人口吸引力(净流入),东莞排第四,超过广州;

最有意思的是,东莞人口只有上海的1/3,但2018年在校小学生人数超过了上海。

东莞未来10-15年会不会缺技术骨干和产业工人?答案显然是否定的。

东莞是中国经济竞争力TOP10里唯一非省会、非直辖市、非特区、非计划单列市的普通城市。

而在脉脉发布的《2019年高校毕业生就业趋势报告》中,东莞在毕业生热门去向城市中排名第6,仅次于“北上深广杭”。

虽然是个地级市,却给人一种强二线城市的感觉。

它的地理优势,让人能在2小时内到达珠三角的全部核心区域。

中国手机四大品牌华米OV,其中三大(除了小米)都在东莞建设研发中心。

华为松山湖基地

佛山和东莞都靠制造业立足,有什么区别呢?佛山更偏向内需消费,而东莞更侧重外贸出口。

如果你家里要装修的话,应该有不少东西都是佛山产的,佛山制造业靠家电、家具、陶瓷起的,号称“承保你的家”。我们熟悉的美的、格兰仕、东鹏瓷砖等企业都崛起于佛山。

而东莞更像是复制了一个(过去的)深圳,从来料加工开始,把外贸做得风生水起。

东莞第一家港资外贸企业

从1978年帮港商仿制出一款黑色手袋开始,东莞做“三来一补”的加工企业就遍布各村各镇,也成了港商除深圳外内地最大的投资地之一。

从1978年到2007年,东莞GDP从6.11亿元增长至3152亿元,30年增长516倍。

但这种“中低端代工”最大的问题就是“酒肉穿肠过,利润没咋留”,因为核心环节不在自己手上。

最高峰时期,东莞外贸总额是当年GDP的460%以上。

2008年金融危机,东莞1/4的企业破产倒闭,150万工人失业。

2009年,1600家台企、2000家港企从东莞撤离。

类似的事情2019年还在发生,东莞旁边的惠州,三星工厂宣布停产,结果惠州进出口总额大幅下滑16.6%,拖累了整个经济表现。

而形成鲜明对比的是,靠内生经济拉动的佛山GDP,涨势丝毫不受这些影响。

东莞进入痛定思痛的产业升级阶段,要从“生产”过渡到“设计+研发+生产”,从“生产车间”向“企业总部”转变。

比如用机器换人,东莞就在跟佛山竞赛。

东莞一家叫大研的机器人企业,机器人的的控制系统、减速机等全部国产化,只有电机还是日本进口。

“其实电机我们也能做,只是质量达不到日本那么好。”

从2月底开始,他们只用20多天就研发出了N95口罩机。

而在佛山的格兰仕,他们最先进的机器人和设备,只供格兰仕自己用,不外卖。

格兰仕就靠买整机,买来拆,重新组装(逆向工程),买国产的零部件再复制,最后到自主研发。

卢克文认为,这是中国制造的一种常态:我们核心领域也能做,可能做得还不够好,但所有非核心领域基本都被我们吃了下来。

所以在产品形态上的组合变换、闪转腾挪,我们是最灵活的。

机器智造只是东莞产业升级的一个缩影。

金融危机10年后,东莞先进制造业、高技术制造业占比达到了53.8%和40.3%,且每年增长15-20%+。东莞的高新企业数量达到5790家,是全国地级市第一。

疫情对东莞的冲击大吗?当然不小,但卢克文采访了一家叫“铧光自动化”的东莞企业主,他说只要欧美一恢复正常生活,他们马上将会接到新的订单,疫情只是让大家工作暂停了,还没到真活不下去的地步。

东莞的民营企业超过116万户,有“56789”的美称:

全市五成的生产总值、六成的固定资产投资、七成的税收、八成的技术创新成果和九成的企业总数,都是民企贡献的。

光2014到2016年,东莞就引进了深圳企业项目604宗。

东莞不仅要把深圳挤出来的产业接过去,还要跟深圳齐头并进,做企业的“双研发中心”。

深圳制造企业转移方向

2015年,东莞松山湖地区的工业总产值为1570亿,税收总额79亿;

2017年,松山湖的工业总产值为3040亿,税收总额148亿,两年翻倍。

而佛山呢,没有没有毗邻深圳的地理优势,近邻广州能转移出来的产业又有限,结果佛山就自己闯出了一条生路,甚至还把自家产业往外转移。

早年的佛山,想代工都没有机会,深圳和东莞早把订单“截胡”得干干净净。

在房地产大热的那些年,别的地方把资金投向了铁公基和地产,而佛山背过身去,投资工业设备、技术和人力,一门心思做实业。

比方说2015年上半年,佛山第二产业投资增长25%,高于第三产业的房地产,超过同期国内多数城市,佛山的技术改造投资增长181.4%,全市专利申请增长112.6%。

佛山投资的工业技术改造、专利和企业创新,对GDP的“撑门面”拉动作用远没有房地产来得“见效快”,但佛山就是这样,一刀一枪扎扎实实地拼出了GDP真实的效率和动能,所以才能在08年金融危机时继续逆势增长。

而在真正实现产业升级的过程中,佛山还开始把过去支柱型的中低端产业向外迁移。

由于本地成本高企,让佛山扬名立万的陶瓷产业,现在已经把生产基地搬到了肇庆、云浮等地,而由于广西、贵州原材料丰富,一些佛山企业还通过高铁经济带,把产能搬到了广西梧州等市。

业内人士分析,未来的粤港澳陶瓷产业链,可能呈现出“香港设计/金融-佛山品牌-粤北制造-广西原料-香港营销”的态势。

佛、莞屹立在珠江两岸,代表着中国制造的两种未来:

佛山就像个“铁憨憨”,不耍心眼,不赚快钱,埋头做好自己的事,还尽力带动周边制造。

而东莞就像个“聪明人”,走过弯路,跌过跤,爬起来脱胎换骨,立志要比当深圳的“后厂”更进一步。

今天的佛山,规模以上企业产值比东莞高出60%;

而今天的东莞,企业数量比佛山多出60%。

一个像象群,一个像狼群。

他们的产业内涵,比单纯的GDP比较走得更远。

但珠三角最大的问题是:整个珠江西岸,除了一个佛山,好像没一个能打的,怎么办?

西岸的珠中江+肇庆4城,位列珠三角GDP倒数前四

这个问题,我们交给澳门来回答。

05

澳门:赌一把大的,比如珠江西岸?

2009年,澳门回归10周年的时候,国家搞了个“珠海横琴自贸区”,但是没人看得明白,很长时间也没啥利好消息。

直到2019年,风向突变,关于澳门和自贸区的好消息像鼓点一样密集。

但……澳门除了一手遮天的博彩业,还有啥?

整个澳门的工业比例(1.3%)跟香港差不多,GDP近一半都是博彩。

谁会需要澳门来带动广东?

其实整个珠三角,或者说粤港澳大湾区,大体上被珠江劈成了东西两半,香港-深圳-东莞-惠州在东,澳门-珠海-中山-江门-佛山-肇庆在西,广州居中在北。

整个珠三角经济呈现出明显的东强西弱的格局,香港、深圳对东岸的带动作用明显。

在去年的香港风波过后,我们都意识到“把鸡蛋放在一个篮子里”,还是有风险的。

有钱没处花的澳门,或许最适合做“第二只篮子”。

“澳交所”——这个号称“人民币离岸市场的纳斯达克”,也即将升级成为中国的新一张“金融王牌”。

而用澳门的国际资本,带动整个珠江西岸的内生循环,本身也是粤港澳大湾区战略的一部分。

2009-2017年的8年间,横琴新区不声不响地把GDP翻了55倍,年均增长77%,吸引利用外资翻了760倍,越来越多的澳门青年来横琴创业。

截至2019年底,在横琴注册的澳门企业达到2219家,澳资企业累计在横琴的投资188亿美元,在横琴·澳门青年创业谷孵化项目395个。

粤澳合作中医药科技产业园科研总部大楼

但澳门连通珠江西岸的意义还不止于资本,澳门向广东洞开了整个西语、葡语系的国际市场。

由于历史原因,澳门与众多西葡语系国家保持长期经贸往来,像澳门城市大学这样的高校与任何一个拉美国家都有联系,即使广东这样的外贸大省都无法做到。

澳门回归20年来,内地对澳门地区进出口累计达3515亿元,和香港一样,进口一丢丢,出口一大堆,且每年保持8%左右的增长。

说实话,整个珠江西岸,除了一个佛山“类似”东莞,剩下的珠海、中山、江门的整体制造业水平不如东岸。

2018年珠三角电子信息、机械装备、金融、批发零售企业空间分布

珠三角西岸机械装备、批发零售贸易规模尚可,但让东岸崛起的电子信息产业和金融业还欠发达。

西岸确实有一些“特色”装备制造业,比如珠海的船舶装备、中山的光电装备、江门的轨道交通装备、肇庆的汽车零部件产业,且2015年至今每年增速都在10%以上,今年的规模能达到22000亿。

但要泼一盆冷水的话,西岸没可能再造一个深圳出来。

2008年(左)对比2018年(右)珠中江都市圈制造业企业密度,十年来变化不大

2019年上半年,中山的第二产业增速甚至是-1.5%。

过去20年,几乎每隔五年,江门在全省的经济排位就要倒退1到2位。

而珠海距离广州130公里,2011年前不通铁路,开车来回就要一天,大大限制了人员交流。

上世纪末从香港到珠海的物流成本,是香港到深圳的3倍,导致很多外商认为在珠海投资办厂不划算。

所以在发展早期,珠海拒绝了做“三来一补”、做低端高污染制造业的机会,转而发展起了绿色宜居城市。

很多人不知道,直到今天,全中国宜居城市的第一名,是被制造业城市包围的珠海。

2018年,珠海接待游客总数4618万人次,是珠海本地人口(202万)的23倍,且游客还在以每年400万人次的规模递增。

2019年珠海的旅游业收入541亿元,占珠海GDP的1/6,旅游业增速16.2%也远高于珠海GDP增速6.8%。

旅游服务业是未来珠江西岸可以大力发展的方向。珠澳一体,未来可以成为中国唯一的世界级休闲旅游目的地。

虽然不会出现“西岸深圳”,但钱多、地少、国际化的澳门,依然可以做珠江西岸的“香港”——比如2019年,珠海得到的港澳投资就增长了21%。

澳门可以在西岸放开手脚大干一场,是因为整个珠江东西两岸的格局,很可能在未来15年内发生质的变化。

可以称之为“粤港澳内爆”。

到那时,整个粤港澳的制造业布局和人口流动,可能会超出所有人的想象。

今天粤港澳湾区的各城市分工

06

南中国雁阵:

你根本不知道广东下了多大一盘棋

2024年,当途径江门的深茂铁路通车后,江门会被纳入深圳的“1小时生活圈”。

深茂铁路深圳-江门段

为了准备承接深圳转移产业,江门还打造了5个万亩园区。

而2024年,还要开通一条深中通道,中山人半小时直达深圳,或者说,在深圳工作的中山人,半小时可以回家。

成就粤港澳的是珠江口带来的繁荣港口贸易,而让东西两岸发展失衡的地理阻碍也是珠江口。

广东人决定逆天改命。

从广州到港澳,未来珠江南北将坐落至少7条跨江通道。

最南端最长的港珠澳大桥,让香港机场到珠海的横琴新区,走陆路从3小时缩短到45分钟。

而在珠江西岸,除了通抵佛山的广佛线,广州计划把地铁18号线延伸到中山,中山可以半小时直通广州珠江新城。

不只如此,广州18号线未来还可能通到澳门,在横琴口岸与澳门轨道交通连通。

而在珠江东岸,已建成的广深港高速铁路,从广州南站到深圳30分钟,再加18分钟就到香港。

未来十年,深圳要建成16条地铁线,到2030年里程1080公里,成为中国地铁密度最高的城市之一。

而3年后,从广东佛山到整个珠江东岸的地铁网络会实现互联互通:

3年后,广州1小时可以抵达的地方,是下图蓝色线框住的范围:

而深圳1小时可以到达的区域是这么大:

今天珠三角的就业人口密布在现有的轨道交通沿线上,而未来3-5年的基础设施互联,会重塑珠三角的就业分布,并重新定义“环深圳都市圈”、“环广州都市圈”:

现在你再回头去品那句“长三角像一个省,珠三角像一个市”,你就能明白它究竟何意了:

粤港澳,会成为全球第一个超级互联的大湾区;

而广东,会成为中国第一个超级互联的省份。

而就在这样超级互联的背景下,广东省的制造业“雁阵”已经摆开:

作为头雁的 ① 深圳民企和广州国企

作为第二梯队的 ② 东莞外贸和佛山内销

作为第三梯队的 ③ 惠州(承接深莞)、江门(深)、中山、珠海(港澳)、肇庆(佛)

和作为第四梯队的 ④ 粤东西北12市

而他们组合在一起——作为南中国头雁的广东,还肩负着带领整个泛珠三角地区发展的艰巨任务,这是我们国家战略的一部分:

广东GDP在泛珠三角地区一骑绝尘

整个“泛珠三角”拥有全国1/3的人口和1/3的经济总量。

比如四川,2019年1-9月,引进广东实际到位资金达到1486亿元。

再比如粤港澳向西的两条高铁经济带,一共经过9个城市,广西占据了4个。

2019年底,深圳企业与广西签订的合作项目,总投资超2000亿元。

而还有更多的南方省份正在迫切地与粤港澳大湾区积极对接:

这只由内生雁阵结网而成的巨型头雁,正在带领整个南中国经济铺开一张巨网。

预计到后年,整个粤港澳大湾区经济总量会跟纽约和东京湾区持平,是旧金山湾区的两倍。即便受疫情影响,完成这一目标也最多推迟1-2年。

根据预测,到2030年,粤港澳大湾区的经济总量可能接近或超过日本。

现在,我们回到一开始的那个问题:2020,广东经济还行不行?

可以看这么几组数据:

2019年,广东常住人口增加了175万,超过江苏、浙江、山东三大省新增常住人口总和。

其中外部人口净流入82.6万,全国排第二;

而本省自然增长(生育减死亡)92.4万,是人口大省河南和山东的2倍+。

而深圳、广州全年双双新增超过40万人,且已连续5年如此。

而广州认为自己至少还能再装下500万人,到2500万。

整个珠三角,每2.3个人里就有一个外地人。

在整个中国一线城市经济带里,这是经济规模最大、创新活力最高、人口落户最自由、人才奖励最丰厚的一个。

而在全中国最富有的省份里,它的人口最年轻,老龄化程度最低。

老龄化程度全国第四低,仅高于青海、新疆、西藏

多少中国人生在这里,多少中国人涌向这里,多少中国人来了就留在了这片土地,这是中国人用双手创造的奇迹,这是中国人用双脚投下的一票。

现在,谁都可以清醒地回答这个问题:

疫情过后的2020,广东还行不行?

珠三角卫星灯光图