摘要: 美国疫情继续、百业萧条,但美股风景独好,这种背离现象可以持续吗?

图片来源@视觉中国

文丨“苏宁金融研究院”,作者丨顾慧君

先来看三个数据。

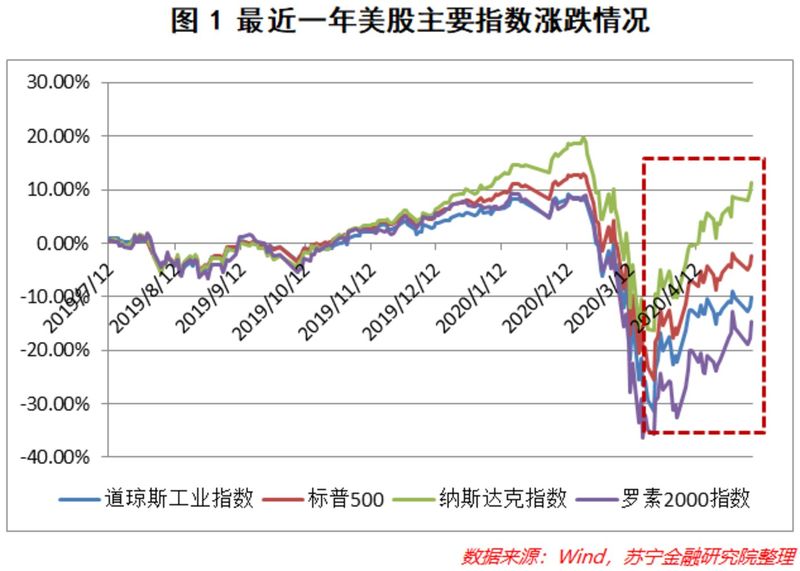

下图1显示的是近一年来美股主要指数的涨跌情况,从中可以看出,受新冠疫情影响,美股2月中旬之后显著回调,持续近一个月,之后快速反弹,纳斯达克指数几乎完全收复失地。

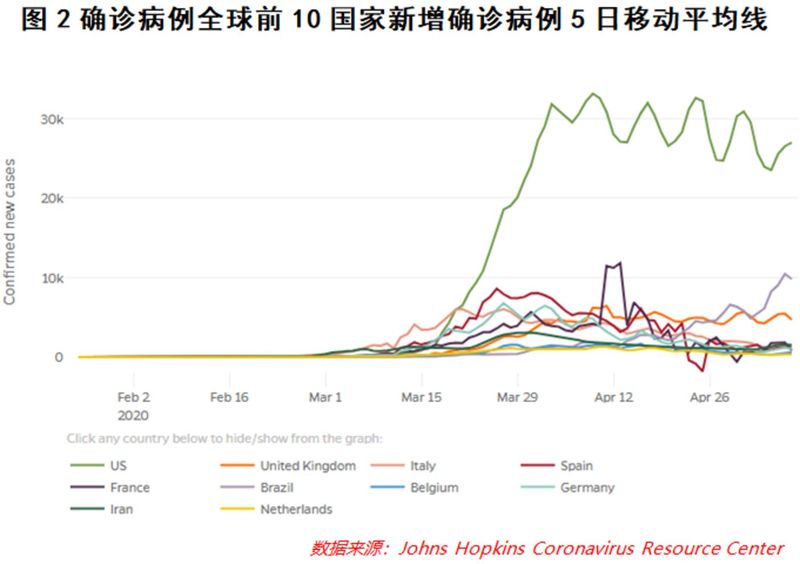

下图2显示的是疫情发生以来美国新增确诊病例数的5日移动平均线,从中可以看出,自3月中下旬以来美国新冠疫情一直处于一个很高的平台上,未见明显缓解。

下图3显示的是美国的失业率,受新冠疫情影响,美国的失业率已近15%,是二战以来的最高。

综合图1、图2和图3,我们可以发现:美国疫情继续、百业萧条,但美股风景独好,这种背离现象可以持续吗?

美股当前处于什么位置?经过近一个月的反弹之后,美股当下处在一个什么样的位置?我们从估值和业绩两个方面展开分析。

首先来看美股的估值。

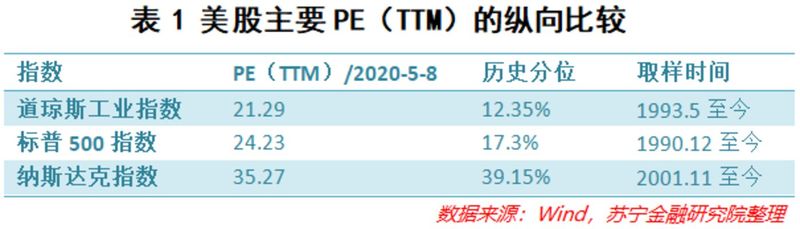

从下表1可以看出,纵向比,美股主要指数的估值已经处于历史高位,在我们的统计区间内,道琼斯工业指数、标普500指数和纳斯达克指数的PE(TTM)历史分位已分别处于12.35%、17.3%以及39.15%的高位。

横向比,标普500与沪深300的PE比值已处于历史分位的90.4%,与恒生指数的PE比值已处于历史分位的94.87%。

截止5月8日,标普500指数股息率为2.07%,10年期美国国债收益率为0.68%,两者收益率之差下跌为1.38%,高于2010年以来该指标+1倍标准差以上。

因此,美股无论是纵向和自己比,还是横向和港股、A股以及美国国债比,其估值均处于一个较高的位置。

其次来看美股的业绩。

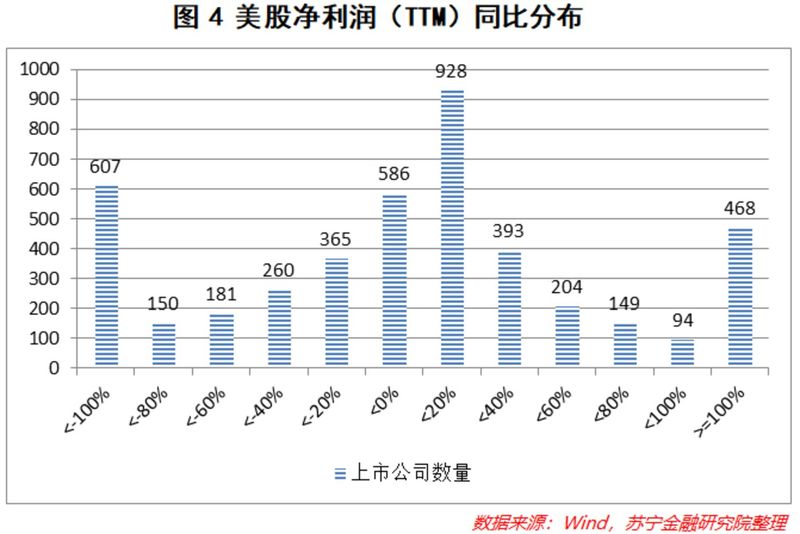

我们采用净利润(TTM)季度同比这个指标来衡量美股2020年一季度的业绩表现,数据汇总如图4所示。

从这幅图可以看出,虽然截止2020年3月末,新冠疫情对美国经济的影响只有1个月,但已经对上市公司的业绩产生了明显的负面影响。新冠疫情对美国经济的影响主要集中在今年的第二季度和第三季度,到时也必然会在上市公司的财报中反映出来,今年第二季度、第三季度美国上市公司业绩大幅下滑是一个大概率事件。

美国复工复产的进程根据前文的分析,美股当前面临的主要问题是估值和业绩之间的背离,美股未来的业绩表现取决于宏观经济的表现,宏观经济的表现又取决于能否在疫情仍处高位的情况下有序推进复工复产。

面对高达14.7%的失业率和即将到来的美国大选,即使新冠疫情仍在蔓延,美国政府还是不得不在4月16日推出名为“Opening Up America Again”的复工复产计划。该计划就开放应满足的条件、州政府的责任以及对个人/雇主的建议等进行了规范性的描述。该计划有两个特点,一是复工复产前置条件比较宽松,二是州政府很大的自主权。

美国是联邦制,各州享有很大的自治权。各州受新冠疫情的影响、对新冠疫情的态度有较大的差别。上述两个因素导致各州复工复产的进度有比较大的差异。我们梳理了美国各州对复工复产的相关规定,除了特拉华、哥伦比亚特区、北达科他、路易斯安娜、密歇根等少部分州,大部分州政府已经取消或者放松了居家令,迈入复工复产的第一阶段。

上述介绍的是美国联邦及州政府对复工复产政策上的变化,但允许复工复产到实际复工复产还有一段距离,当前美国实际复工复产到了一个什么样的程度,我们选取了一组指标来综合评估美国复工复产的进程。

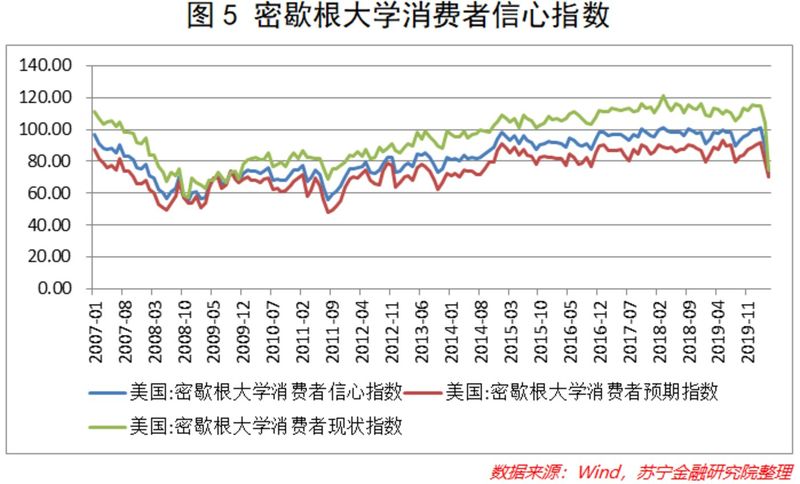

首先来看消费。根据上图5的数据可以得出两个初步的结论:一是新冠疫情对消费者信心的冲击弱于2008年的次贷危机,可能的原因是次贷危机是美国经济和金融结构性问题的集中反应,对美国经济产生了长远的影响,而新冠疫情是一个典型的外生冲击,一旦新冠疫情稳定,经济会快速企稳,所以消费者的信心虽有下降但幅度小于2008年。

二是4月份相对于3月份而言,消费者信心仍在下降,结合更高频的周度指标——ABC News消费者信心综合指数,截止到5月3日,美国的消费者信心仍没有止跌企稳的迹象。

如果在复工复产之后疫情再次大规模发生,人们对疫情冲击经济的深度的判断会发生根本性变化,消费者信心指数跌破2008年的最低值也不无可能。

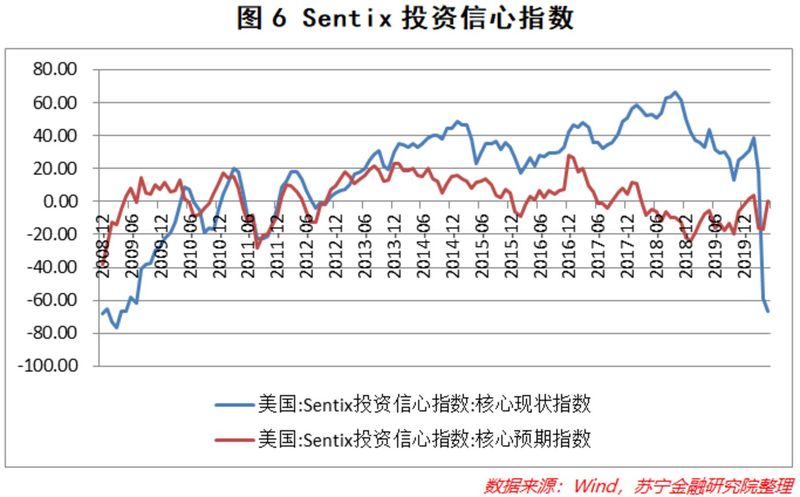

其次来看投资。从下图6可以发现,Sentix中的投资核心预期指数有止跌企稳的迹象,根据以往经验,预期转好往往预示着后续的实际投资会增加。

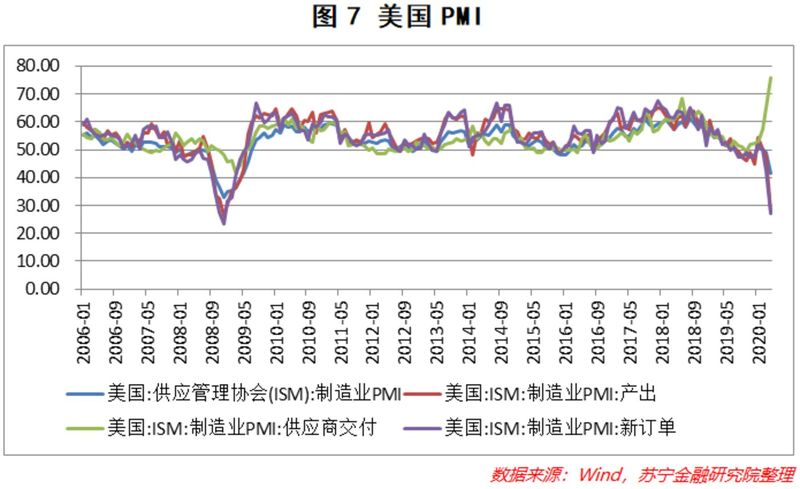

第三是美国的PMI数据。从图7可以得出两个基本结论:一是新冠疫情冲击下PMI的表现强于2008年次贷危机,背后还是因为PMI的被访人认为新冠疫情对经济的冲击幅度深但持续时间短;二是截止4月底,PMI及PMI的各个分项指标未有好转。

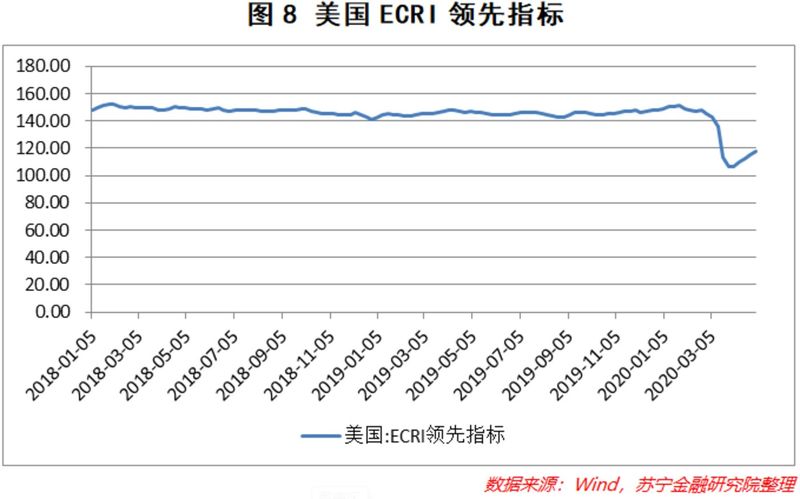

最后看一个综合性的指标——ECRI领先指标。基于下图8可以看出,ECRI已经触底反弹。

除了上述指标外,粗钢产量、卡车运货量、电力生产以及TSA旅行者人数均触底并微弱反弹。

综合起来看,美国已启动复工复产,但这种复工复产仍属于试探性、边走边看的状态。这也就决定了美国的经济不可能V型反弹,U型或者W型的反弹概率更高。

美股的估值已经远远把业绩抛在了身后,市场之所以给予这么高的估值,一是因为货币宽松,资本市场的水位高了,水涨则船高;二是市场普遍预期美国经济会较快地从新冠疫情中走出来,但基于本文对美国复工复产情况的分析,美国经济反弹大概率是U型或者W型反弹,上市公司业绩的快速回弹并不现实,当上市公司发布冷冰冰的二季报、三季报时,我们可能不得不面对股市下跌的现实。