1946年的早春,英国首相丘吉尔在威斯敏斯特学院师生和美国总统的注视下,走上了演讲台。

从波罗的海的什切青到亚得里亚海边的的里雅斯特,一幅横贯欧洲大陆的铁幕已经降落下来。

丘吉尔的这句话载入了史册。人类后五十年的“冷战”时代,就是从此开始的。

冷战结束的时候,大部分90后还没出生。

但是新的冷战,也许就要来了。

去年夏天,同样是英国,这次是英国央行行长发表了公开演讲。

他说,美元的世界货币地位要到头了,取代它的,将是一种崭新的数字货币。

图:英国央行行长马克·卡尼

这篇讲话,有人认为是“货币冷战”的铁幕演讲。

铁幕以西,是Facebook公司出品的Libra(天秤币),又名“扎克伯格牌美元”;铁幕以东,是中国央行筹备了整整五年的“数字人民币”。

这是一场真实的货币战争。

今年的4月16号,东西两大数字货币,同时爆出猛料:中国央行宣布数字人民币在苏州深圳雄安成都四座城市开启内测;数字Libra推出2.0版本白皮书,改为单一货币锚定,向华尔街的美元势力招手。

我跑去问苏州的同学,有没有亲眼见到传说中的数字人民币。

结果他问我:

是什么?支付宝?

我大概解释了两句,他说:“别解释了,我选择狗带。”

我翻了四十多篇国内媒体对央行数字货币的报道,想给他找一篇能够说人话的文章,但是最后,一个让我满意的都没有。

有的记者自己都不明白,我们到底在见证多么伟大的历史。他们的讲解更是空对空放导弹,只会让读者一头雾水地点进来,一脸懵逼地走出去。

我决定,自己写出来。

我用了整整一周的时间来吃透相关概念,又用了整整一周时间来写文章。

现在你看到的这个版本,是我给二十多个小白看过、修改了5个版本的成稿。

2020是一个让普通人见证奇迹的年份,我不希望你错过任何一处精彩的风景。

1

数字人民币第一个要颠覆的东西,将是我们已经太熟悉不过的移动支付。

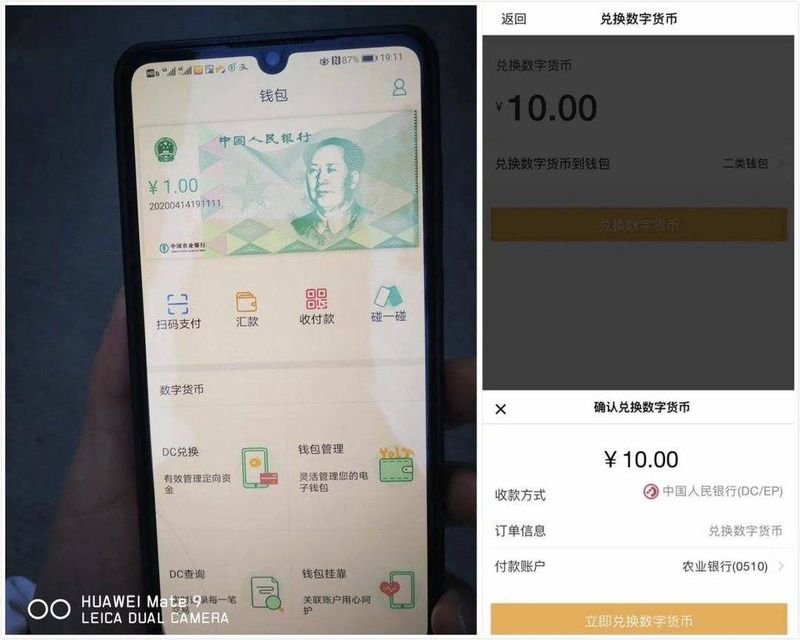

我们先来看看,央行的数字货币长啥样。

目前泄露出的图片不多,但是大致可以看出,它有钞票的长相:头像、面值、钞票号、防伪花纹……

这是和央行数字货币和微信支付宝的最大的区别:它不是冰冷的数字,而更像存在手机里的钞票。

甚至,就算你的手机没有网络,它也能支付出去。

两个人的手机碰一碰,钞票就转过去了,完全不需要网络。

我们平时扫码付钱,短短十秒钟之间其实发生了很多事:运营商网络链接、支付密码认证、支付宝服务器确认、银行服务器确认……

但是央行数字货币用自己的加密算法,绕开了支付宝和银行这些见证人,省去了很多麻烦。

你甚至连银行户头都不需要。

全世界只有69%的成年人有银行账户。即便在遍地银行网点的中国,未成年的孩子、腿脚不便的老人、落后地区的贫困户也很难在网上绑定银行卡。

这是微信支付宝用十年时间也没打通的死角。

五年前,淘宝推广手机淘宝APP时,怎么卖力也只能维持在1.2亿日均活跃用户量。当时他们心里嘀咕:“是不是全中国网购的人就这么多了?盘子已经铺不大了?”

后来拼多多带起了下沉市场掘金的狂潮,人们才发现,不是市场到头了,而是你扎得还不够深。

现在淘宝的日均活跃用户量接近3亿。

现在到头了吗?我看没有,中国有14亿人呢。看看基层扶贫的新闻就知道,很多贫困户接受“社会扶贫”APP第一大困难是没手机,第二大困难是没有银行卡。

图:云南省砚山县某贫困户

我自己估计,等方便快捷的数字人民币一旦广泛推行,至少有上亿人将加入网购大军。现有的线下支付,也会便捷性翻倍。

根据《人民币管理条例》第八条规定:禁止损害人民币和妨碍人民币流通。这就意味着,任何机构,不管是政府部门还是商业机构,必须接受央行数字货币。

淘宝不支持微信支付,京东不支持支付宝,但是他们都不能拒绝央行数字货币。

如果你在零售业,那将是一个重大利好。上千万的普通人,带货网红,淘宝客服,义乌小商品的夫妻店……都能跟着分肉吃。

2

数字人民币第二个对手,是神秘的“影子银行”。换句话说,关系到我们以后还能不能买得起房子。

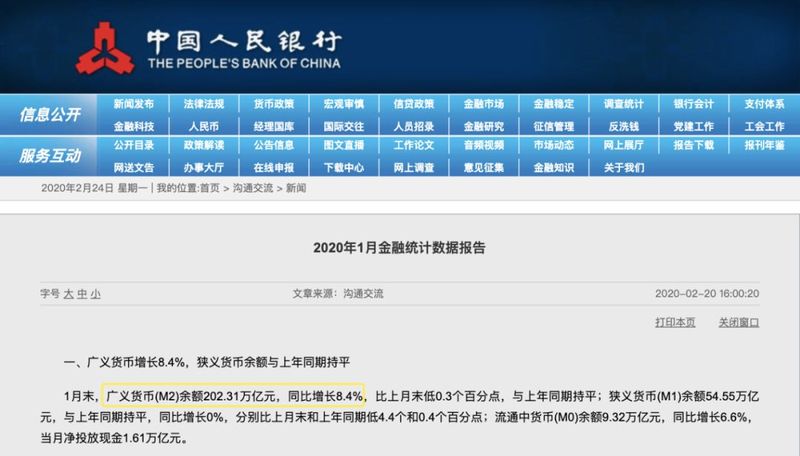

今年年初,有一件重大的新闻:我国广义货币(M2)供应量突破200万亿。

M2,通俗一点说是社会一切货币的总量。从我们国家建国开始算,M2到达第一个100万亿用了64年,而第二个100万亿只用了七年。

M2增多,意味着市面上的钱越多。这些钱流向哪里,就会把哪里的物价炒得奇高无比。

我们都知道,炒得最狠的,还是房子。

任泽平说:

绝大部分的工业品、大宗商品、债券、银行理财等收益率都大幅跑输,只有少数的一二线地价房价、医疗教育等服务类产品、股票市场上的核心资产等收益率跑赢这台印钞机。

房价飞涨,透支年轻人六个钱包,透支年轻人生育欲望;抽干实体经济的血,让中国制造逐渐空心化……货币大放水的负作用,国家太清楚了。现在的房价,已经到了坚决不能再涨下去的地步。

从2016年底,一句紧箍咒就狠狠地箍住了中国房地产市场——“房子是用来住的,不是用来炒的”,简称“房住不炒”。

所以这三年里,中国房价一直被死死地盯住:房贷利率高,首付比例高,限制第二套房购买,限制五年以内房子交易……种种手段,只为了让房地产市场冻结,限制它涨价。

这三年里,房价涨得不快,甚至有的地方还暗跌了。

但是我们离成功,还有很远。

炒房客布满血丝的眼睛,始终像狼一样盯住房产市场。只要有一线可乘的机会,就会快进快出抄一波热钱。

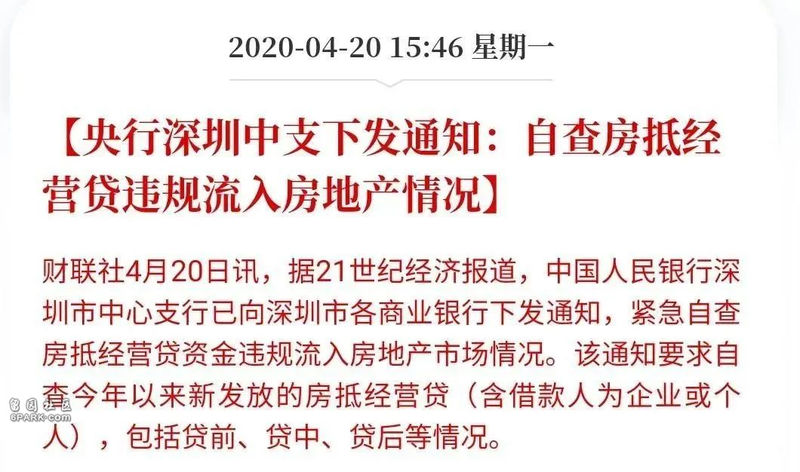

比如今年2月底,为了抢救疫情影响的小企业,深圳搞了个“经营贷”优惠政策:按照实际支付利息的50%给予最高100万元的贴息,贴息期限不超过6个月。

经营贷,顾名思义,你得用来经营企业,这笔钱才能放给你;但是很快,经营贷就倒手进了房地产市场。

国家统计局数据显示:深圳3月份二手房价格环比上涨1.6%,高居70城第一;二手房成交量达到8008套,环比大涨3.8倍,创下了近两年来的新高。

为什么,国家紧急救援企业的钱,不能专款专用?

其实这些年里,流进房地产市场里的钱五花八门,远远不止是明面上的房贷。

这就涉及到我们国家的金融体系问题了。

第一层,中国人民银行,又叫央行、央妈,代表着国家意志。第二层,商业银行,比如工农中建,是直接受央行管理的亲儿子。第三层,企业,普通人,是钱的最后一环。企业的经营贷,我们的房贷、消费贷,根本源头都是央行放出来的钱。

但是,在第二层和第三层之间,有一层普通人看不见摸不着的影子银行:委托贷款,资产管理计划,信托计划,私募基金,P2P,各式理财产品……

他们把货币炒来炒去,东家借,西家贷,做的是传统银行的事情,但是却不受央行的监管。

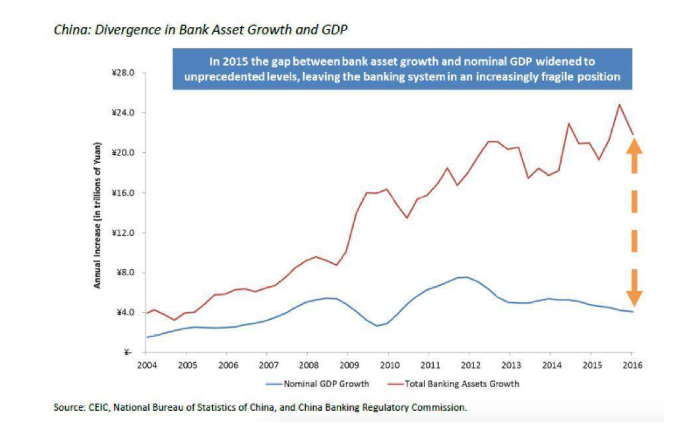

这是一个至少价值 70 万亿元人民币的独立金融产业。

仅理财产品一项,就从 2007 年的 5 千亿元增长到了 2017 年的 30 万亿元。

图:蓝线是GDP增长,红线是银行资产增长

200万亿M2,有他们的一份功劳;贷款拐了九曲十八弯进了楼市,进了处处爆雷的P2P贷款,也有他们一份功劳。

对于央行来说,影子银行这群野孩子,每天都在外面捅娄子,是全家最不稳定的炸药桶。

央行再强大,人力也是有极限的。只有大数据才能一劳永逸解决烦恼。

它需要一个溯源清晰、数据透明的工具,现在看来,很有可能是数字货币。

前任央行数字货币研究所所长姚前,是这样描述未来的数字人民币的:

人民银行管理的私有云作为 IT 基础设施;

私有云上的数据库、发行和账本管理完全由中国人民银行控制;

商业银行可访问的储备数据库,可以在央行私有云上,也可以在银行本地的私有云上;

数字人民币钱包客户端,由中国人民银行发布和维护,供所有单位和个人使用;

认证中心,人民银行可以管理机构和用户的身份信息;

登记中心,完成货币权属登记,保存数字货币产生、流通、库存管理台账;

大数据分析中心,用于反洗钱、支付行为分析、监管调控指标分析。

我们现在还不清楚,央行数字货币具体采用了什么加密技术。但是大部分数字货币的共性,就是数据透明、可溯源,每一枚数字货币都有属于自己的身份证。

小学交学杂费的时候,班主任也许会让你在钱上写上自己名字。有的人时隔多年,发现当年那张钞票又回到了自己手里。这种感觉很奇妙,但是你并不知道这张钞票倒了几千次手、经历过什么样的主人:也许有海鲜市场的鱼腥味,也许有斑驳的汗渍和油污,也许有时尚提包的熏香……

但是数字货币时代,每一个主人都会在钱上留下姓名。

现在每次明星出事,吃瓜群众都会去天眼查扒一遍他背后的资本关系:谁投资了他的经纪公司,谁签了对赌协议,谁先出任总经理又单飞……我们能够天眼看到这些,是因为全国工商信息联网,比金融领域提前进入大数据时代。

也许未来数字货币高度发达的某一天,央行也能这么干。炒房客、洗钱犯罪、资本的蛀虫……在天眼下无所遁形。

3

数字人民币第三个对手,是美元霸权。

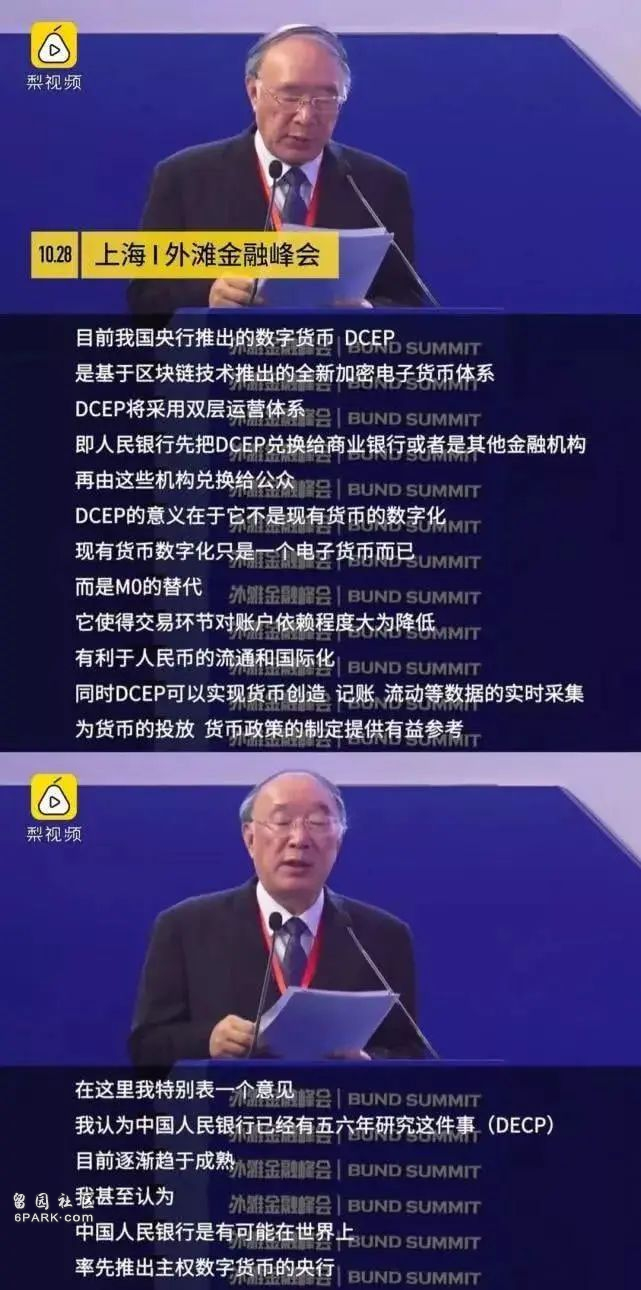

黄奇帆说:

“DC/EP(数字人民币)的意义在于它不是现有货币的数字化,而是 M0 的替代。它使得交易环节对账户依赖程度大为降低,有利于人民币的流通和国际化。”

我甚至认为,中国人民银行是有可能在世界上率先推出数字主权货币的央行。

黄奇帆是谁?

他是中国金融界的传奇人物,曾经被誉为“全国最懂金融的市长”。2010年到2016年,他一直在重庆担任市长,即便是2012年震惊天下的薄王事件,也没有影响他的仕途。

他在任期间开发了“地票”制度,让重庆一边GDP增速领跑全国,一边平均房价为6942元/平方米。这种低房价,不仅吊打其他三个直辖市,更是让许多地级市汗颜。

今年3月5日,黄奇帆做了一个预言:

“美国股市在今明两年内跌幅在30%以上将是大概率事件。2019年底,美国股市最高点达29,000多点,今后一两年完全有可能跌破20,000点。如果这个预测结果成立,那么这场金融危机将摧毁美国股票市场近十万亿美元的市值,进而引发不亚于2008年次贷危机规模的全球性金融危机和经济危机。”

一周之后,美股触发了史上第二次熔断。

又不到一周,美股跌破20000点。

黄奇帆的预言,都猜中了。

危机来了怎么办?

黄奇帆的建议是:利用好此机遇期,切实推动人民币进一步国际化。

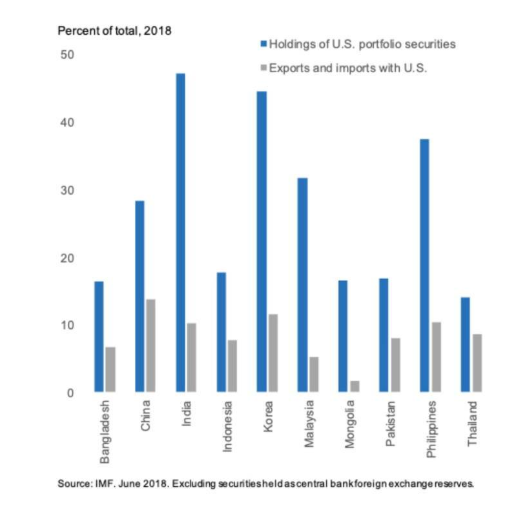

我斗胆给大家解读一下,什么叫国际化货币。 美国占全球GDP的23%,占商品贸易的12%。但是全球约60%的产出,都在美元区。 中国和日本做生意,却要用美元买卖。为了交易顺利,我们双方都要持有大量的美元。

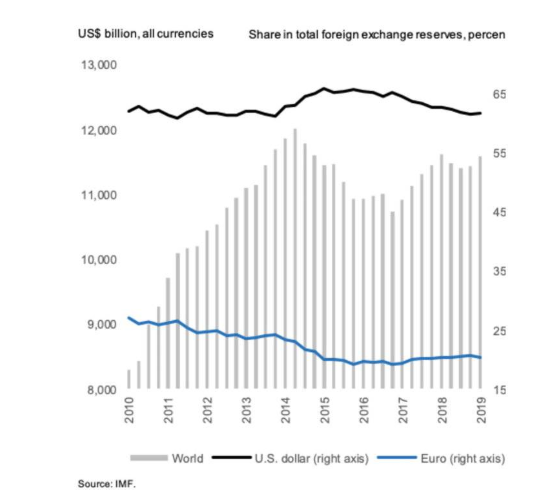

图:蓝线是各国持有的美国资产,灰线是和美国的贸易往来。纵轴依次是孟加拉、中国、印度、印尼、韩国、马来西亚、蒙古、巴基斯坦、菲律宾和泰国。 为了给本国企业提供便利,各国中央银行也必须储备大量美元。 现在全世界的外汇储备里,有五分之三以上都是美元。

图:灰线是全球央行的外汇储备,黑线是美元所占比例,蓝线是欧元所占比例。

全世界都在投资美元,华尔街之狼才有利可图。

美国公司在国际公司投资中所占的份额只有24%。但是美国基金经理管理着全球资产的55%。

美元在全球流动每流动一次,华尔街银行的口袋就会落入一枚清脆的钱币。

麦肯锡公司 2016 年研究表明,一个美国银行通过代理银行进行一笔跨境支付的平均成本在 25 美元-35 美元。

美元作为国际化货币躺着赚钱的好日子,在数字货币时代迎来了终结。

比特币是天然的国际化货币。你可以把比特币账户看作一个游戏账号,无论你在美国还是在中国,都能登录、转账、消费。而且无论从哪转到哪,花的手续费都是一模一样的。

2018年,伊朗被美国制裁,资本疯狂出逃,伊朗汇率暴跌60%。

乱军之中,比特币的价格被炒到了2.5万美元一枚。

不过,比特币的麻烦比他的好处还多:转账慢、丢失无法找回、匿名、通货紧缩……

目前看来,比特币还替代不了美元,连日常消费都很困难。

但是数字货币领域风起云涌,谁也不知道明天会发生什么,能做的只有向未来下注。

甚至不用中国央行出手,微软、摩根、Facebook已经蠢蠢欲动,准备干掉华尔街了。

美国商品期货交易委员会前主席 Christopher Giancarlo,专门创立一个数字美元基金会,用来推广数字化美元。

他说:

随着中国的数字人民币项目正在顺利进行,如果美国落后于中国,则美国可能会失去其全球经济领导地位。数字美元基金会的目标,是维护美国的国家利益。

一场大战,在所难免。

尾声

1943年,大名鼎鼎的经济学家凯恩斯受到英国政府的邀请,制订了一套完美的国际货币体系。

在他的设想下,货币结算应该以多边清算为主,国际清算同盟发行统一的世界货币,货币的分配份额按照二战前三年的进出口贸易平均值计算。

一旦计划成功,大英帝国将延续二战前的荣耀。

第二年,他带着这套计划来到了美国新罕布尔州的布雷顿森林镇。在这里,他遇到了他的粉丝,美国财务部部长助理怀特。

凯恩斯大师,是当时全美国经济学家心目中的一代宗师。他1902年考取剑桥奖学金,开始研究经济学。1919年一战结束后的和会,凯恩斯就已经位列大英智囊了。

世界经济大萧条,更是让凯恩斯的理论名扬天下。美国的罗斯福新政,几乎就是照着凯恩斯的教科书一步一步做的。

怀特无比崇拜他的偶像凯恩斯,但是他在布雷顿森林会议上甩出了一套以美国为中心的国际货币体系,和凯恩斯针锋相对。

历经22天的激烈谈判,怀特亲手埋葬了凯恩斯为大英续命的野望。

从这一天起,美国正式建立了统治世界的美元霸权。

怀特并不比凯恩斯聪明。但是他身后站着的,是等待了半个世纪的世界第一强国美利坚。

1890年,美国超越英国成为世界第一大工业国。

1894年,美国在经济总量上也成为世界第一。

但是半个世纪里,世界治安英国说了算,世界货币英国说了算,美国崇拜英国人的贵族谈吐,仰慕英国学者的学术造诣,甘愿当“精神英国人”。

世界主导权的交接,不是请客吃饭,是要经历巨大阵痛的。

这半个世纪里,全世界经历了经济大萧条,经历了死伤百万的绞肉机战役,经历了横扫大地的法西斯风暴,经历了殖民地人民肉身迎机枪的流血牺牲。

美国等了半个世纪,才等到了美元国际化的那一天。

今天的中国,刚刚迈出了世界第一工业国这一步。距离人民币国际化的那一天,还有很久的路要走。

我们同样要等,等吸血的美元霸权土崩瓦解,等虚假的经济泡沫一点点破裂。

到那时,崭新的数字货币,就是压垮骆驼身上的最后一根稻草。