2020年,新冠肺炎疫情肆虐全球,世界经济陷入停摆。这是一场史无前例的全球危机,全球经济正面临着需求供给双重冲击,任何经济体都难以独善其身。当前中国疫情防控已进入常态化,经济发展面临前所未有的挑战,中国经济如何危中寻机? 财政与货币政策如何发力?

从作为中国经济引擎的三驾马车消费、投资、出口来看,一季度消费需求受到的冲击最为明显,1—3月,社会消费品零售总额同比下降19.0%。全国政协经济委员会副主任、国务院发展研究中心原副主任刘世锦近日曾公开表示,2019年,支出法GDP增量中,投资比重已经降为17.2%,消费比重则上升到66.9%,居民消费比重为49.5%。这组数据表明,现阶段要稳增长,首先和重点是稳消费,尤其是居民消费。这个大头稳不住,经济整体就稳不住。投资尤其是基建投资已经成了小头。那么现阶段,我们究竟该如何稳消费呢?

刺激消费政策全面开花

为了有效应对疫情对消费的影响,各地区各部门相继出台了扩大消费的政策措施,发放消费券就是其中一项重大举措。据不完全统计,全国发放消费券的城市也已超过80个地级市(区),发放金额超过百亿元,通过增加民众的购买力和消费欲望刺激消费,加速经济复苏。据百度搜索大数据,近30天来“消费券”搜索热度暴涨,环比提高302%。其中“消费券怎么领”、“消费券怎么用”等成为网民最关心的话题。

那么各地发放的消费券到底有没有作用?以杭州为例,截止目前,杭州已发放五轮消费券,总计投入财政资金约3.8亿元,带动整体消费约42亿元。北京大学光华管理学院27日发布的一份研究报告指出,在杭州每1元钱的政府补贴带动了3.5元至5.8元的新增消费,杠杆效应达3.5倍以上。北京大学光华管理学院院长、金融学系教授刘俏认为,消费券刺激消费效果明显,且新增消费并不是“消费提前”所致,消费券过后消费回复常态无明显下滑。新增消费主要流向受疫情影响较大的餐饮服务等小微商户,拉动效应最大的是消费水平较低群体。刘俏表示,消费券在杭州产生积极的作用,这也许与杭州的经济基础和消费环境有关。

观察网友对消费券相关新闻的留言,不少网友真真切切的感受到消费券带来的实惠。

但也有网友对消费券并不买账。不少网友留言,缺的不是消费券,是钱。也有网友指出,消费券虽然方便,但却解决不了农村偏远地区小县城的消费问题。事实上,对发钱好还是发券好的讨论最近一直不断。

发钱还是发券?

上海交通大学上海高级金融学院副院长、金融学教授朱宁指出当前国内发放消费券,有两个显著特点:一是因地而异,或说因城而异,还有一个特点,因产业而异,或说因行业而异。这两个特点既是优势,某种程度上也是局限。从区域上讲,受疫情影响大的地区的产品,理当受到特别的支持。而各个城市定点的消费券,优点是有本地扶持,缺点是限制居民消费的空间,造成一定的浪费和扭曲。

北京大学国家发展研究院院长姚洋在接受凤凰网财经专访时也指出,对低收入人群应该直接发现金,发消费券实际上带有一点配给的消费,可能不能满足低收入人群的需求。姚洋认为发放现金和消费券,不仅仅是刺激消费的问题,还是解除老百姓的一个心理障碍。给老百姓发钱,既解决了生活困难问题,又解决了刺激消费的问题,这样整个经济就有一个源头活水来了,整个经济就运转起来了。

近日,建议直接给老百姓发钱的专家和学者不在少数,从理论上看发钱比发消费券还方便,但在实操过程中可能存在不小的难度。全国政协经济委员会副主任、国务院发展研究中心原副主任刘世锦表示,国外发达国家的制度体系看,居民收入都要进行申报。这样,政府在对失业人群救助时,直接把钱打到个人账户就可以,但中国当下无法做到这一点。另外,从消费和储蓄习惯看,中国人的储蓄率比较高,有些人可能领到钱之后并不会去消费,而是去储蓄了。除了在发放过程的可操作性上存在不小的难度,刘世锦还认为,如何筛选补贴的救助对象,需要进行深入的调查。“目前中国低于中等收入水平的人有近10亿人,可能难以把这么多人都纳入补贴范围,这就需要确定适合的补贴标准,了解多少人在应补贴范围之内。此外,现在城市中最需要补贴是失业农民工,但在城市中恰恰缺少这部分群体的资料。”

收入信心下降,更多人爱存钱不爱消费

在越来越多的城市宣布“撒钱”的同时,存钱的人却越来越多了。在央行网站28日发布的2020年第一季度城镇储户问卷调查报告显示,越来越多的人开始倾向于存钱。

全国50个城市进2万户城镇储户中,倾向于“更多消费”的居民占22.0%,比上季下降6.0个百分点;倾向于“更多储蓄”的居民占53.0%,比上季上升7.3个百分点;倾向于“更多投资”的居民占25.0%,比上季下降1.3个百分点。此前央行公布的金融数据显示,一季度人民币存款共增加8.07万亿元左右,住户存款增加6.47万亿元,非金融企业存款增加1.86万亿元。平均每天超过700亿存款涌向银行。

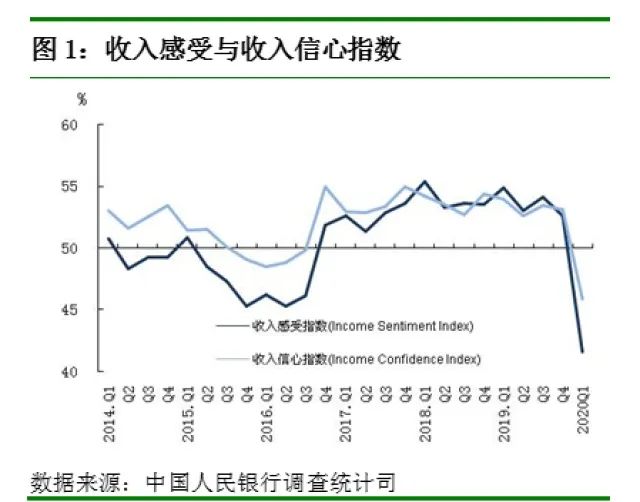

10.7%的居民认为收入“增加”,比上季下降6.6个百分点,61.8%的居民认为收入“基本不变”,比上季下降8.8个百分点,27.5%的居民认为收入“减少”,比上季上升15.4个百分点。收入信心指数为45.9%,比上季下降7.2个百分点。

居民收入信心不足,巨大的不确定性之下人们开始预防性存款,消费自然就少了。在这样的情况下,如何才能有效刺激消费?

发钱发券真能刺激消费吗?

中国人民大学副校长刘元春指出消费端不仅仅是让老百姓去买东西,更重要的是让老百姓的收入稳定。原来是政府搞建设来刺激经济,这一次是让民众自发刺激经济。

“发消费券不是唯一的办法,只是临时方法,不可能有持续性。”格力电器董事长兼总裁董明珠近日在接受媒体采访时如是说。董明珠认为消费券解决不了消费问题,鼓励消费的关键动作,一定是就业,解决就业是根本问题。

全国政协委员、中国财政科学研究院院长刘尚希强调,疫情冲击之下,如何避免企业大量倒闭、就业大量流失是头等大事。需要财政政策、货币政策共同发力保障企业的资金链,尤其是受较大影响的旅游、餐饮等服务业。“失业增加是我们面临的严重问题,现在不管是因为条件限制无法复工,或是担心感染不愿意外出打工,还是因为国外疫情导致外向型企业没有订单,种种原因导致失业人群或将大量增加。这部分人收入减少,基本生活将受影响,我们的政策就要保障他们的基本生活。刘尚希建议提升政府投资有效性要从“物本逻辑”转向“人本逻辑”。“现在一讲到政府刺激、宏观调控,就是找项目,上投资,路径依赖严重。应当转向‘基于人的项目+消费+投资’,这既能促进当前内需的扩大,也有利于长远发展后劲的增强。”