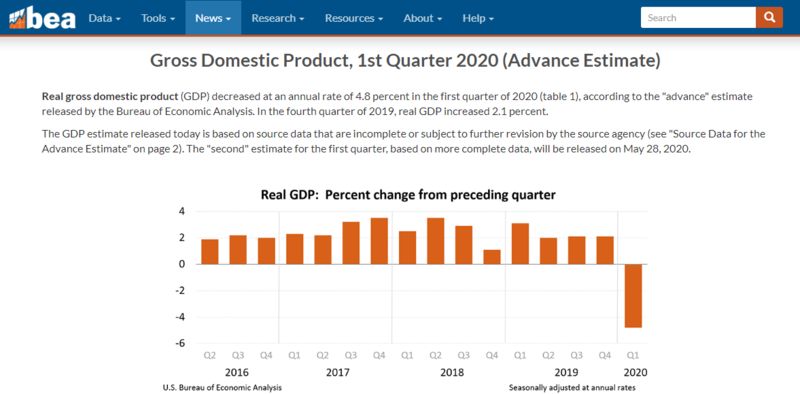

北京时间29日晚间,美国商务部公布了2020年第一季度国内生产总值。美国一季度GDP创十年来最差成绩。

数据显示,第一季度美国实际国内生产总值下降了4.8%,远低于前值的2.1%,这也是2009年以来最大的季度跌幅。

美国:俄勒冈的海岸线 中新社发 海岩 摄

消费负值 失业大增

就在-4.8%的官方数据公布前,美国经济一季度的糟糕表现已有前兆。

一系列数字都是历史新低。

从就业来看,3月份美国非农就业人数减少了70.1万人,录得10年来最差表现;五周内失业人数已经破2650万,抹去自大衰退时期以来的所有新增就业岗位。

从消费来看,美国3月零售销售月率录得纪录最差表现,并创下1992年以来的最大历史降幅。

从制造业来看:3月ISM制造业PMI指数跌至2009年3月以来的最低点。

根据美国全国商业经济协会4月27日发布的调查报告显示,受新冠肺炎疫情蔓延导致美国经济大面积“停摆”影响,消费者开始脱离经济活动,一季度个人消费支出出现负值。

同时,商业投资支出疲软,部分企业更为谨慎,在正式实施封锁措施之前就已经开始削减支出,因此多数经济学家预计美国经济将陷入萎缩。

回溯金融危机以来美国GDP的表现,除了这次之外,这十年间只有两次季度GDP落入负值区间。

2014年第一季度美国GDP终值录得-2.9%,主要是由于净出口及医疗保健消费下滑。

2015年第一季度GDP终值录得-0.7%,部分受油价下跌拖累。

二季度更惨?

哈佛大学公共政策与经济学教授、国际货币基金组织前首席经济学家肯尼斯·罗格夫指出,对美国第二季度比较乐观的预测是GDP会下降20%,但这是低估了疫情对经济的冲击力度。

与此同时,投资界普遍认为5月底可以实现复工、到年底能完全恢复正常,更是低估了尾部风险。

罗格夫指出,在当前的危机形势下,预计债务将会高企,美国债务水平可能会增加5至10万亿美元。虽然各国政府已经出台了一些刺激措施,但是公共和私人部门的违约可能会持续增加。

白宫经济顾问委员会主席哈西特预计,美国到6月失业率将为16%-20%,美国第二季度GDP将为“极大的负值” 。

美国国会预算办公室(CBO)预计,第二季度实际GDP同比萎缩12%,环比萎缩39.6%。第二季度美国平均失业率接近14%。

工银国际首席经济学家程实认为,随着美国疫情的进一步发酵,“疫情-经济-金融”的新一轮风险冲击链正在形成。与之错配,当前市场过度沉浸于四重乐观预期之中。

第一,认为疫情的金融冲击是一次性的,而非多阶段的。

第二,认为市场风险已经出清,而非风险定价不足。

第三,部分低估新一轮风险冲击的多元性。

第四,部分高估美国超常规政策的真实效力。

“经济冲击加速到来。”程实特别指出,较之于迟迟不至的疫情拐点,更快到来的是疫情的经济冲击。一方面,作为美国经济的核心引擎,内需消费已经显现衰退信号。

根据其此前的研究,消费数据是预警历次美国经济衰退相对准确的“金丝雀”。

受疫情影响,3月份美国零售销售的环比降幅创1992年有记录以来的最大,4月初消费者信心指数的环比降幅亦达到1952年有记录以来的最大。叠加近期居高不下的初请失业金人数,消费引擎预计将继续失速,进一步加剧美国经济的衰退深度。

另一方面,本次疫情对美国经济的冲击预计将大幅超过2008-2009年国际金融危机。根据IMF最新预测,2020年美国经济实际增速预计为-5.9%,衰退深度不仅为1980年以来之最,亦为2009年危机低谷时期的两倍有余。

止步128个月!美经济扩张纪录中断 衰退阴云笼罩

美国经济分析局BEA 29日公布的数据显示,2020年一季度美国GDP增速年化季率-4.8%,创2008年以来最大跌幅。

2019年7月,美国国家经济研究局(NBER)确认,从2009年6月开始的本轮经济扩张周期进入第121个月,打破了上世纪90年代的纪录,并一直延续到了2020年2月。然而,3月爆发的新冠肺炎疫情令美国经济出现断崖式滑坡,而这可能是衰退周期的开始。

美国经济创金融危机以来最大降幅

BEA称,第一季度国内生产总值下降,部分原因是对COVID-19扩散的反应,因为政府在3月份发布了“居家令”,导致了需求的迅速变化。企业和学校转向远程工作,消费者重新调整支出。此外,疫情的全部经济影响无法在2020年第一季度的国内生产总值估计中得到量化。

分项指标中,消费者支出下滑7.6%,创1980年二季度以来最严重收缩,疫情令美国人大幅削减了服务和耐用品支出。耐用消费品支出减少16.1%,主要原因是汽车支出下降(-33%)和家居用品支出下降(-6%)。此外,娱乐、交通、餐饮住宿以及医疗保健支出减少20%-30%。与此同时,美国家庭增加了食物的储备,食品和饮料销售额猛增,非持久性支出增长6.9%。

商业投资下滑8.6%,为2008年以来最差表现,设备支出下降15.2%,降幅最大,其中交通和信息设备领跌,而建筑支出下降了9.7%,主要受制造业、采矿业低迷影响。此外,知识产权支出小幅增长0.4%。

住宅投资迎来一轮高潮,增长21%,录得2012年第四季度以来最强劲的涨幅。

贸易对经济增长贡献1.3个百分点。其中进口下降15.3%,国内需求明显下滑,与此同时,随着全球经济陷入低迷,出口也下降了8.7%。

政府支出增长0.7%,为2018年以来的最低增幅,联邦支出增长1.7%,州及地方支出仅增长0.1%。

一季度的数据很可能意味着美国经济已经陷入了衰退的泥潭,因为这仅仅包括冠状病毒导致的几周经济停摆,而新冠病毒对经济的真正损害将在未来进一步显现,目前机构普遍认为二季度美国GDP萎缩程度将超过20%。

牛津经济研究所高级经济学家沃特森(James Watson)在接受第一财经记者采访时表示,从零售、工业产出等高频数据看,真正的考验将出现在第二季度,虽然政策制定者维护经济的决心非常坚定,但刺激措施不会阻止经济衰退的发展,预计届时美国经济将出现36%的萎缩,创1946年以来最大降幅。

当然,不确定因素依然很多,包括社交隔离措施放松后的效果、疫情防控及疫苗研发的进展等等。沃特森认为,最关键的还是要看消费者信心何时能够恢复。

经济复苏之路或非坦途

虽然美国总统特朗普预测,随着经济逐步重启,美国经济将从第三季度开始快速恢复。但不少机构认为,复苏将是一个漫长而不平衡的过程。

丹麦盛宝银行首席经济学家雅各布森(Steen Jakobson)在接受第一财经记者采访时表示,预测经济快速复苏是没有事实依据的。最重要的一点是,目前新冠肺炎发病机理和疫苗研制还未完成,这些需要时间和数据的支撑。

雅各布森预计,乐观的情况下经济回升的路径可能呈现为非常缓慢的J型曲线,类似于曲棍球棒。而供应链的冲击可能会促使美国未来更多考虑国产化,无论是战略产品还是基础制造业。

花旗银行分析师施密特(Andrew Schmidt)表示,一旦情况经济重启,认为经济将立即反弹至‘正常水平’未免太天真了。疾病已经导致数千万人失业,职业体育等一些受影响最严重的行业部门将不得不逐步适应新现实。

在此次疫情中,航空公司、酒店业、餐饮业和实体零售业属于受到冲击较为严重的行业。经济活动的停滞令其主营收入迅速下降,财务状况恶化令企业被迫选择优化成本和裁员。虽然可以获得来自政府的补助及信贷支持,最大的挑战来源于疫情控制后,市场需求何时能恢复。

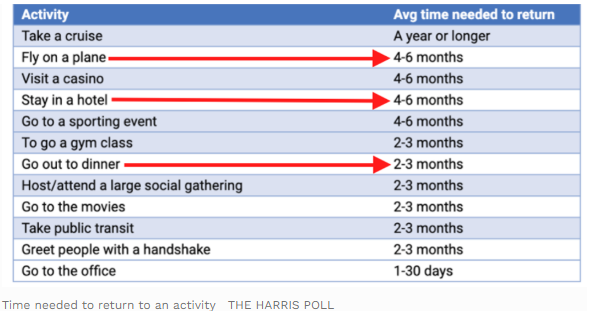

哈里斯民调(Harris Poll)4月上旬的统计发现,对于航空业而言,只有15%的美国人表示,将在疫情完全控制的一个月内重新搭乘飞机出行,16%的受访者选择三个月后再做决定,有接近一半的美国人(49%)将下一次航程安排在至少6个月以后。此外民众也推迟了诸如外出就餐、酒店住宿方面的计划。

美国全国广播公司上周公布民调也显示,与经济影响相比,美国人更担心经济过早重开可能导致疫情恶化。对病毒挥之不去的担忧可能意味着,在官方解除封锁很久之后,个人不愿意聚集在剧院和餐馆等公共场所。美国餐饮业协会预测,2020年全美餐饮行业将损失2400亿美元,并致函国会称,“由于国家强制关闭餐厅,以及社会疏远的长期影响,餐饮业复苏之路非常漫长且不确定。”

消费者对半年后经济有所期盼

好消息是消费者信心指数反映的经济预期不再过分悲观。美国密歇根大学4月消费者信心指数终值报71.8,较初值小幅回升0.8,同时反映未来六个月前景的消费者预期指数跌幅有所收窄。密歇根大学消费调查主管科尔丁(Richard Curtin)表示,这一差距可能显示出“新冠病毒的周期性预期”。但他警告称,如果美国过早重启经济,并再次暴发疫情,信心可能会再次大幅下降。

美国咨商会28日公布的数据显示,4月消费者信心指数从3月份的118.8跌至86.9,创2014年以来的最低水平,而消费者预期指数从3月份的86.8回升至93.8。“消费者对经济和劳动力市场的短期预期有所改善,这可能是由隔离措施的放松和经济重新开放推动的。”咨商会经济指标主管弗兰科(Lynn Franco)表示。

美股市场近期表现平稳,零售商和其他消费类公司股价上涨,反映出投资者押注美国经济衰退不会像一些经济学家警告的那样严重或持续。

高盛指出,市场可以找到很多理由解释为什么在疫情高峰期间,股市没有遵循标准的衰退模式。同样,那些认为是宽松货币导致泡沫膨胀的投资者也是对的,因为各国央行比以往任何时候都更多地注入资金,以保持资产价格的稳定。股市受到基本面和美联储的推动,这并不意味着昂贵的成长型股票存在泡沫。如果美联储以某种方式落入鹰派的控制并撤回刺激措施,市场肯定会崩溃。但只要经济仍处于困境,这种情况发生的可能性为零。