庚子难过。

文 丨 华商韬略 陈石磊

2020年4月8日,华为正式发布了P40系列手机。

这是华为品牌去年受到制裁后,第一次在海外发布的首款支持HMS服务的机型,也是华为在5G元年之后,对谷歌发动生态战争的第一步。

随着华为祭出鸿蒙、HMS服务等动作的宣战,小米10 Pro的海外版也随即被谷歌强制要求印上“with easy access to the Google apps you use most”的额外说明,来进行正面回击。

在3月31日的年报上,尽管华为在2019年凭借19.1%的增速取得了不错的增长,但净利润率却从一年前的8%降至7.3%。华为轮值董事长徐直军更在财报的说明会上直言:“2020年我们力争活下来,希望明年还能发布年报。”

和徐直军这一担忧相呼应的现实是:受疫情影响,全球5G建设刚刚开始就遇到了巨大冲击,智能手机竞争压力加大,美国依然在强化对它的压制。一季报也显示,华为已陷入前所未有的增长逆境,当期营收仅增长1.4%。

民间有言,庚子难过。华为的庚子年,亦难。

【战线梳理】

2019年,美国以“信息安全”为由,开始对华为发起各种制裁措施。先是谷歌的服务被暂停,后是海思麒麟的架构授权商ARM被迫和华为暂停合作。去年10月,RAM虽然恢复了和华为的合作,但通过麒麟985才上A77架构而言,海思芯片的研发进程显然也被打乱不少。

面对突如其来的疾风暴雨,任正非说:

“我们先前的想法没有预测到有这么严重,我们是做了一些准备,就像烂飞机一样,我们只保护了心脏,只保护了油箱,没有保护其它次要的部件。华为需要磨合和时间检验,走完这一步我们变得更坚强。”

2019年,华为虽然扛下了来自美国的两轮制裁,但根据台积电董事长刘德音透露:美国正在讨论对半导体设备的使用管制。这也是徐直军说“2020年我们力争活下来,希望明年还能发布年报”的缘由之一。

未知变量还在增加,战线仍在拉长,这让华为的庚子年并不好过。

当下,华为的难主要体现在两方面:一是硬件产品核心部件无法摆脱美国公司的无奈,二是软件生态的短板战争。

以华为P40为例,据FT拆机发现,虽然华为新机型的大部分硬件已经实现了去美国化,但P40系列在射频前端模块的选择上,依然依赖美国公司的产品。

▲华为P30和华为P40Pro核心零部件对比

除了手机里的基础硬件,在芯片生产以及芯片研发的软件授权等众多上游领域,华为也无法在短时间内寻求到国内同规格的替代品。

从产品所涉猎的市场深度而言,华为正成为中国科技产业在高精尖领域依然整体薄弱的最大买单人。诸如生产芯片的光刻机、生产屏幕的蒸馏设备以及使用这些机器的人才培育和储备,这些都在某种程度上威胁着华为的产业安全。

比硬件更致命的,还有软件以及生态服务保障。这也是华为当下的作战重点。

▲光刻机

2019年第二季度,谷歌迫于政策压力,对所有华为的安卓设备不再提供GMS服务支持,让华为手机的海外业务受到了“致命打击”。

Canalys的报告显示:2019年第二季度,华为手机在国内市场的市占率猛增至34.3%,但在海外市场的销量却同比下滑12.8%。

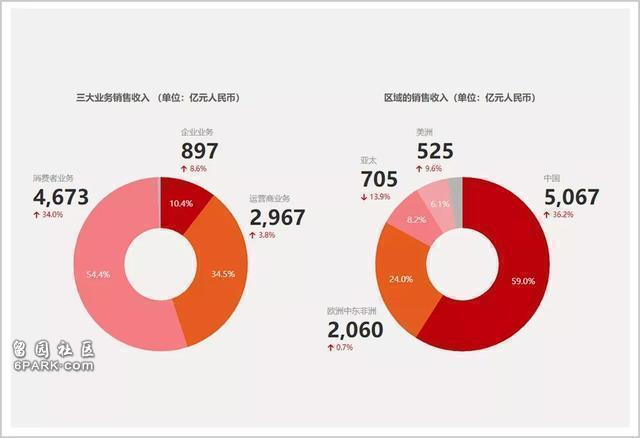

软件和生态保障对当下的华为非常重要。根据财报,以智能手机为主的消费者业务是华为目前唯一高速增长的业务,也是推动华为整体增长的核心动力,而软件和生态保障是决定这一业务的命脉之一。

财报显示,2019年8588亿人民币的成绩里,华为的企业业务只增长了8.6%,运营商业务只增长了3.8%,而营收贡献比超过54%的消费者业务却增长了34%。

这意味着,消费者业务已经成为华为突破营收瓶颈的最大倚仗,但华为消费者业务在今年的成长压力,可能比我们看到的更大。

至2019年第四季,华为手机全球5620万的出货量中,国内市场占比近60%,市占率也从2018年的29.8%上升到了39%。

按照CIRR的报告,2020年第一季度时,iPhone在美国的市场份额也才44%,三星虽然在韩国的持有量更高,但基本到了50%也会遇到增长乏力。

这意味着,在国内占比近40%的华为,已快在国内市场接近增长瓶颈了,这也引起市场分析机构对其能否在国内市场依然维持高增长的担心。

根据Canalys的报告,全球手机消费早在2017年就遇到了增长瓶颈,并在之后几年持续下滑。同时,中国其他手机厂商,包括三星、苹果也在加速对海外市场的争夺,这也意味着华为在海外市场的增长难度进一步增加。

而且,它还面临着美国围追堵截的挑战。

因此,即便华为正努力基于HMS服务布局,加大海外市场突破,但基于HMS服务和GMS服务的用户规模差距,这将是一条艰难的道路。

从这个意义上说,华为的2020不但难,而且将是具有分水岭意义的关键一年:如果突围不顺,将需更多时间去沉淀和蓄力。

【疫情冲击】

屋漏偏逢连夜雨,船迟又遇打头风。

2020年第一季度的华为有些被庚子年过于偏爱,除了美国人为的干涉外,其主要营收渠道消费者业务还遭遇了不可抗力——新冠疫情的冲击。

受到疫情影响,2020年第一季度,国内市场的线下门店,除了超市和药店等生活必需品的商铺仍在正常营业外,手机门店的营收几乎全线崩溃。

受到资金压力影响,小米在第一季发行了80亿熊猫债券,而Ov则通过生产口罩和体温计等医用物资来寻求市场缓冲区。

根据赛诺提供的2019年1月份的数据,华为、小米、OPPO和vivo四家手机企业在线下市场的比重分别是:80.5%、41.8%、95.1%和91.7%。

虽然华为的线下比重不及Ov两家,但线下渠道依然是华为所有营收来源的最大入口。

由于2020年第一季度疫情主要集中在国内,其对华为手机业务造成的冲击不容小觑。

调研机构Strategy Anaylytics发布的全球2月份智能手机出货量报告显示:华为同比锐减69%,出货量滑落到全球第四名。

华为一季报中,整体营收为1822亿人民币,相比去年1797亿人民币同比增长仅1.4%;和去年一季度同比2018年增长39%相比,华为在2020遭遇了打头风。

相比线下销售的冲击,华为在手机产能供应上的影响可能更大。

2020年4月以后,虽然国内企业开始逐渐复工,但海外市场却因新冠疫情陷入了胶着状态,而手机产业是一条涉及全球制造的链条,这意味着疫情对手机市场的影响还将继续存在下去。

2019年小米财报显示,小米手机在今年一季度就曾遭遇数次生产中断,产能至今仍未完全恢复。华为虽然因为体量优势,在产业链的管理上比小米好上很多,但这并不意味着它能够独善其身。

何况,华为还面临格外的挑战:它并不能和小米一样,任意选择全球的供应商进行公平合作,这让华为供应链的稳定性有了许多未知变量。

这一变量在产品上的体现是,华为P40 Pro+的版本,可能是因为涉及100倍变焦模组等更多高精密零部件的原因,被放到了6月份开售。作为对比,同样支持100倍变焦的三星S20 ultra则基本和S20系列在3月份(美国是6号,欧洲是13号)就实现了全球开售。

让竞争对手领跑近3个月,背后的苦衷,只有华为自己才知道。

此前,任正非在接受访谈时曾表示,这次疫情对华为生产、销售、交付都产生了一定影响,公司从2月1日开始上班,复工率逐渐提升,当公司复工能力达到90%时,有些配套厂家生产数量还是提升不上来。

值得欣慰的是,基于华为去年在研发上的1317亿投入,P40发售时已经正式推出HMS服务,并在新的海外版本上,开始了软件生态的布局。

按照一位华为前工程师的介绍:伴随华为P40系列一起发的EMUI 10.1版本,已经开始在自用的安卓系统上,剥离谷歌贡献的安卓代码。

等到工程完毕,华为自用的安卓系统,将彻底和其他机型的安卓系区分开来,成为一个孤立于谷歌官方之外的安卓生态。

事实上,从华为的多屏互动和多屏协同,以及鸿蒙官宣的动作来看,陷入困境的华为,正在重新塑造自己的新版图和新未来。

只是,这些创新,却并不是华为的最终愿景。

【智联网和未来】

2019年,任正非接受采访时,这位年近80的老人曾提及:“5G只是小儿科,AI才是支撑5G的未来”。

基于任正非的这一判断,华为一直都在梭哈AI产业。

手机所在的消费者业务,便是承载华为在智联网时代一展宏图的C端载体。

综合而论,华为在AI领域的布局具有广阔的空间,甚至比高通、苹果以及三星等厂家更有建立差异优势的可能。

以智能汽车为例,高通的车载操作系统虽然已和全球多个厂家建立合作,为进入5G时代的车联网打好了基础。但因为高通没有自己的C端产品,所以高通也就无法涉足C端的车联网体验。

作为对比,华为在2018年正式进军车联网领域,根据P40发布会上华为手机赋予汽车“智慧”的演示来看,华为已经开始寻找C端和B端体验的切合点。

这让华为在车联网领域能做的上层体验建设,就远胜高通2倍不止。

车联网的布局上,三星和苹果虽然都有做相关领域的建设,但两家公司都缺少华为在智联网布局上的整体性。

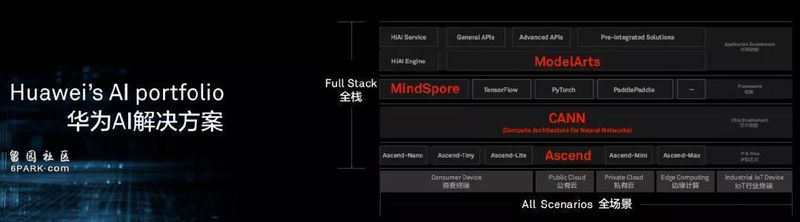

比如,为了布局AI,华为先后发布了鲲鹏 920、AI训练集群和AI应用开放平台等诸多动作。这些在芯片、软件和生态建设上的布局,基本涵盖了从基站开始到终端体验的全场景,也超越了三星和苹果的射程。

事实上,华为的基站业务、企业业务(云)和消费者业务,都是为AI的未来服务的。

只是当下的AI布局上,5G基站的投资更大、周期更长。

在云计算赛道上,华为则试图通过打造鲲鹏计算生态,成为中国“新基建”投资的新抓手,以及未来智能世界的“黑土地”。

所以华为在AI的突破口,目前仍然在C端上面,这也是华为当下押注C端市场的初衷。

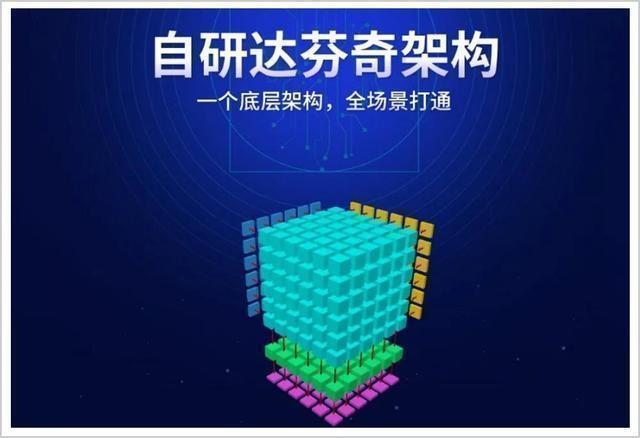

华为在AI布局的整体性,我们以去年推出的麒麟990为例,它是华为第一个采用了自研AI架构——达芬奇的旗舰SOC。

据AI Benchmark显示,时至今日,麒麟990的AI计算能力依然是高通最新SOC骁龙865的两倍以上。

华为为这款SOC配备的大量AI算力,在P40的河图功能上见到了落地应用。在此之前,手机SOC的AI芯片大多只参与相机成像部分运算,而借助强大算力,从海思麒麟970开始,华为成为全球第一个实现手机识物的品牌。

基于达芬奇架构的芯片,除了麒麟990面向C端的产品之外。华为还发布了面向B端的昇腾、鲲鹏以及云计算等应用到达芬奇架构的诸多产品。

基于这些芯片在AI架构上的一致性,华为的AI布局,实现了比苹果和三星更统一的联动和体验。

联动性在于,基于达芬奇架构所创作的AI程序,不仅可以适配C端的手机产品,还能通过C端来实现在B端应用下的场景扩展。

这让华为可以最大程度的节约AI程序的开发和适配成本,进而在AI布局上实现更强的竞争力。

但也因华为在AI赛道是在进行全场景布局,所以让华为在软件和硬件的阻力,也连带成了华为在AI赛道的阻力。

按余承东预计,2019年华为本应是全球手机出货量的第一名,但最终因为外力未能如愿。

事实上,这已经成为华为的隐忧。

好在华为今年一季度依然保持了增长,没有陷入负向的泥潭。

因为,布局首先需要持续的资金流作为研发支撑,所以此时的华为,远比其他公司更需要稳定的市场和业务。

何况在AI的赛道上,华为的对手是比在财务方面更强大的三星、苹果和谷歌。

可能,当下唯一对华为有利的是:AI产业刚刚起步,全球标准尚未成型,无论软件还是硬件,华为和其他公司都是在同一起跑线的探索者,这让竞赛的结局会更多可能性。

【战力之源】

华为被外部限制的直接起因,要从2018年6月14日3GPP全会的成果开始讲起。当时以华为为代表的中国企业把polar code推进3GPP标准,成为5G控制信道的技术方案。

虽然这一成就无法和美国公司拥有的通信话语权比肩,但也成为了中国通信史上的大事,并让以美国为代表的西方势力着实紧张了一把。特朗普还曾发表推特直言,为什么美国没有华为?

这种紧张和不安,源自华为强大的技术攻坚能力,也在2019年变成了针对华为的全面制裁。

华为的战斗力,首先来自公司的企业文化和企业价值观。

1944年10月25日,任正非出生于贵州省镇宁县的一个农村家庭。作为那个年代的知识分子,经历过军队磨砺、市场经济等诸多巨变的任正非,远比中国大多数企业家吃过更多的苦,也更具奋斗、创造和改变精神。

华为传承了任正非艰苦奋斗的作风。知乎上有很多关于华为文化的争论,有人称之为“狼性”,也有人因为高薪酬的待遇,而赋予它“奋斗”的标签。

但华为真正强大的,还包括现代企业治理、组织建设与进化,持续专注靠科技构筑基础和壁垒,以及始终着眼长远的能力。

华为形成这种文化的关键节点,是在20多年前。1997年,随着营收来到几十亿的关卡,华为在企业管理上遇到了困难。

当时,华为太过依赖明星型的技术员工,整个公司的研发陷入了不得不变的困境。于是,去过美国、见识过现代管理体系的任正非,主动找来IBM帮华为进行管理体制上的变革。

1997年12月,IBM的管理专家为华为介绍了一套流程,这套流程能把研发、市场、供应链和财务等原本相互独立的部门合在一起,形成合力。

在第一个流程成功落地后,华为又用了5年时间,先后大概花费20亿人民币,上马了8个管理变革项目。

为此,任正非给每位IBM管理顾问支付的薪酬是每小时680美元。据任正非回忆,当时他给自己定的工资,也才5000块人民币。

因为舍得给人才和研发花大钱,在千金买骨的策略指导下,华为形成了一套属于自己的人才培养机制,并汇聚了一家科技公司最重要的人才队伍。

以海思半导体为例,这个独立于2003的华为内部团队,仅用不到17年的时间,就走到了全球芯片设计公司的15强水平。

三星、高通和联发科等企业的时间积累,都是华为海思的2倍以上。

按照一位华为员工的说法,在华为加班是一种常态,但他没有一丝不情愿的情绪,因为他认同华为的价值观,而这个价值观也是敞开怀抱欢迎同样价值观的人进去的。

和华为奋斗精神相对应的是,华为对人才毫不吝啬的薪资待遇。

华为待遇究竟有多丰厚,引用知乎上一位匿名用户的原话就是:在职9年,工资30k(3万),奖金400k(40万),20万股票。基本达到公司财报里的平均水平。

有了人才,也就有了做研发的基础。

按照新加坡国立大学教授的评价:“任正非只要有一点钱,就会做研发。”

因此,在去年面临外部围堵的时候,尽管华为的营收进入慢速区,但依然保持了210%的研发利润比(研发投入除以利润)。

这样的长期研发决策,是以短期利润为目标的公司所无法理解的。比如每个季度都要关照业绩的上市公司,便很难这样义无反顾地为长期而巨大投入。

超越短期,布局长远,这也是华为坚持不上市的初衷之一。

某种程度上说,超越短期利润的本能,追求长期的更高自我实现,这才是华为的战力之源。

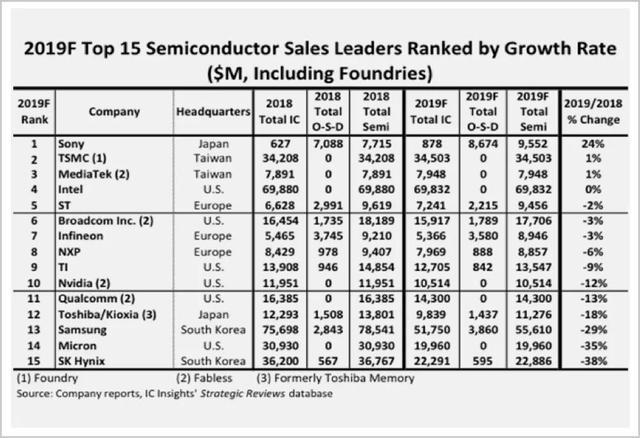

比华为更有钱的公司并不在少数,比如苹果在财报中就曾披露:今年第一季度时仅账面现金就高达2000亿美元。

但很多东西不是有钱就能买到的,就像基带芯片,苹果已经被困多年。

2020年的华为也许真的难,但熬过去,完成AI生态布局后的华为,也许会成为今天一众对手最害怕的样子,打破自身成长围墙的同时,变得更为强大、更加从容。

一一END一一