负油价有猫腻?连国际业务最牛的中行,都被美国玩了一道,只能说明这水够深……

市场上有句话,叫“入市有风险,投资需谨慎”,大部分投资者可能并没有认真领会,我们太自信于我们认知的世界。4月21日出现的中行原油宝移仓亏损事件就是这样的例子。

事件来龙去脉大家应该都挺清楚了,相信大家这段时间也恶补了关于期货投资的一些知识,但是最后由谁买单,成了市场争论的焦点。

到底是银行还是投资者的责任,可能不是一两句话能够说清楚的,需要交给更专业的法律团队来评判。我们要做的是尝试从这次事件中分析一下原因,吸取经验,以预测未来、控制风险。如此才能更好穿行于充满不确定性的投资世界,避开各种坑、各种雷。

文 | 西蒙

编辑 | 蒲海燕 瞭望智库

本文为瞭望智库原创文章,如需转载请在文前注明来源瞭望智库(zhczyj)及作者信息,否则将严格追究法律责任。

1

CME允许负油价,有猫腻吗?

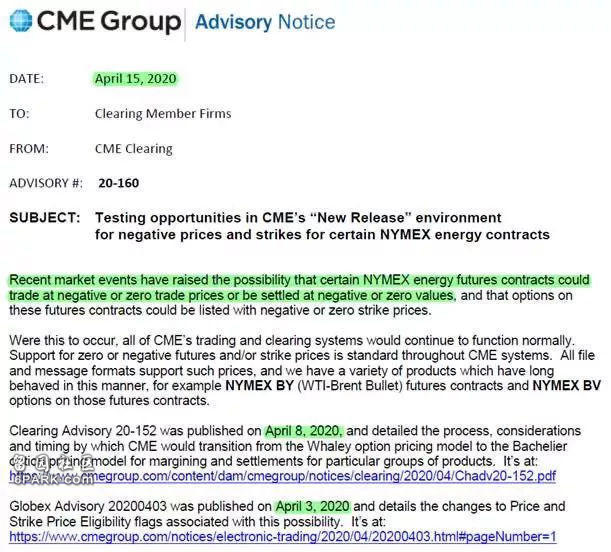

芝加哥商品交易所(CME)在4月15日向清算银行提醒了WTI/CL合约负价格的可能。负油价其实是基于这样一种情况:沙特不断向美国出口原油以及疫情导致的交通和生产停滞,有囤油商/厂商在高的供需失衡状态下,愿意以负油价倾销原油。

既然市场现货已经出现负价格迹象,期货市场要能反映这样的变化,就需要完善规则,允许负油价,这是期货市场发现价格功能的需要。正因如此,CME交易所在4月15日Advisory notice中进行了提醒。

那么允许油价为负,带来的问题是什么呢?最重要的就是波动率(volatility)会上来——投机者会去赌油价,而且大量囤油商在供过于求的背景下,也不会担心开空单无货可交,到是多头要去考虑有没有仓库可以接收——实际上,可用的库存已经寥寥无几,这一点市场非常清楚,这是空头敢肆无忌惮“空逼多”的原因。

2

中行中招,是规则有漏洞吗?

中行知道可能会“空逼多”吗?可能会有预感,但也不一定。因为当时库欣地区库存并没有满到无法交割的地步。

实际上,库欣地区截至4月17日一周的库存有6100万桶,距离最高的7800万桶还有一定空间,对于一般交割也就2000-3000手(对应200-300万桶),应该还是绰绰有余的,所以油价真跌到0美元/桶附近,肯定有大量能够交割的买单,来阻止空头无止境的砸盘。这是基于一般逻辑,中行可能也是这么想的。

但真的20号22:00以后砸到0美元/桶附近时,多头却消失了——多头大大高估了接盘的能力,市场突然认清了多头没法接单,“墙倒众人推”,无数空单打击奄奄一息的多头,直到多头被完爆。

无奈,中行中招!中行的规则设定了每月20日22:00冻结保证金,移仓日早上8:00前完成移仓,也就是说它大量移仓在22:00以后。这个规则中行应该在签合约时跟客户说了,然而油价无情地在中行准备移仓的时间点被打爆到-40美元/桶的区间,最后的结算价超过-37美元/桶,而中行在最后以结算价完成移仓。

说空头钻了中行规则的漏洞也好,中行规则本身有问题也好,这一切其实都是建立在非理性的市场之上。

3

违约?代价太大!

市场非理性的行为跟CME交易所WTI原油交割机制也有很大关系。

CME交易所规定,要由期货合约买方寻找库存。前面说了,在当前情况下,基金多头哪有信心找到库存,况且本来这些基金ETF就不是为交割而来的,它们只是价格发现的参与者,最终对价格托底的是那些能够实际进入交割的现货商。

CME交易所这些交易规则,以及-37美元/桶的负油价,意味着期货市场失去价格发现功能了吗?并没有,实际上你并没有以负的价格拿到油。22日凌晨2:30场内最后结算价是10.01美元/桶,最后2427手合约以10.01美元/桶进行交割。

是不是觉得中行以-37美元/桶来实现移仓换月亏得很郁闷?客户会想,早知以-37美元/桶来实现移仓换月,为什么不拿到最后交割?

问题在于,中行并没有交割能力。那就违约啊,客户会想,总比-37美元/桶平仓承认损失来得好,违约大不了把保证金赔给CME交易所——反正到最后叫我补交全额货款的时候,我不交货款就行,这油我不要,也就亏点保证金。

理论上来讲可以这样,但要明白,小机构可以跟CME耍赖,但中行不行。CME在交割规则中明确,不能补交全额货款,对交易所伤害非常大!潜台词就是:后果自负!

不良后果或许包括上黑名单、清算会员被取消,这意味着中行可能不能再跟CME交易所继续做生意等。

事实上,中行应该在理财产品规则中跟客户说明白,具体什么时候移仓换月,也可以不选择换月,选择到期轧差——在到期时系统进行自动平仓,或者在到期日前手动平仓。

4

投资世界,到处都是雷……

允许油价为负,第一个影响就是把波动率带上来了。然而不能光盯着原油绝对价格——原油是很便宜,但你想做价值投资低买高卖,没门!上来几个10%以上的波动,马上身家全赔光!

那买基金ETF,不用操心这个波动率了吧?但问题是,现在近月深度贴水的价格结构,来几个移仓换月,也能让你彻底赔光!从五月移到六月,18美金卖25美金买,亏27%;六月移到七月,25美金卖29美金买,亏15% 。这么移上一年,即使油价不变,光移仓费也都亏没了。

那这么好的货又这么便宜,难道投资者只能“望油兴叹”?问题是并不能够随便买得到,就是能够买得到,也要熟知风险——移仓换月的风险、交割的风险、波动率的风险,还要分析了解每个公司不同产品——所谓非系统性风险,连中行都能出问题,到处都是雷。

CME交易所这次规则修改——允许负价格,会让很多没有能力交割的基金提高警惕,甚至退出这个市场,比如这次折戟的中行纸原油。

连国际业务最牛的中行,都被美国玩了一道,只能说明这水够深……

中国百年难遇的好机会!院士建议大量购买低价石油:把国内资源都留给子孙

图注:1930年美国大萧条时期,工人倾倒卖不出去的牛奶

1930年大萧条时有一张震撼人心的照片:奶农往河里倒卖不出去的牛奶。

2020年,牛奶变成了石油。

从每桶一百多美元的“液体黄金”,到一文不值还要倒贴钱,油价在2020年经历了过山车。

北京时间4月21日,油价再次创造了历史。当日凌晨,美国西得州轻质原油5月原油期货合约(NYMEX WTI 5)结算价收报-37.63 美元/桶,历史首次收于负值。这是自 1983 年纽约 商品交易所 NYMEX 原油期货上市以来,录得的最低石油价格。

负油价震惊世界,意味着石油卖家宁愿“倒贴钱”出售给卖家,油运和存储成本已经超过了石油本身的价值。

负油价意味着什么?是否说明全球大萧条已经来临?中国该如何把握前所未有的低油价利好?带着这些疑问,凤凰网财经深度对话全球能源行业顶级专家、南方科技大学创新创业学院兼清洁能源研究院院长—刘科院士。刘科院士于90年代初在纽约市立大学获得博士学位,毕业后加入当时全球最大的石油公司-埃克森(记者注:在埃克森和美孚合并之前), 曾在美孚、壳牌合资公司等多家跨国石油公司工作,深度追踪研究石油与能源30余年。

刘科院士谈石油战:中国百年一遇的机会 满打满算有8个月时间 )

图注:全球能源行业顶级专家、南方科技大学创新创业学院院长—刘科院士

刘科院士提出了一些颇有创意的建议:

“建议国家正在推进的新基建项目应包括扩建一批战略储备油库,把沿海地区的地下岩洞尽快转建为战略储备油库,在油价便宜时尽量储备,越多越好”;

“中国应存够半年的原油进口量(约2.5亿吨)应对特殊事件”;

“建议国内一些高成本的油田,如果停产成本不好,就先停下来。 没有挖掘的石油还是留在自己的国土上,可以给子孙后代多留点。”

乍听觉得异想天开,细想下来颇有深意。

(为保证阅读顺畅,以下为第一人称叙述,原文有删减)

01

为何要“贴钱”卖油?

首先要明确的是,“负油价”指的是期货合约,而不是现货石油。这是两个完全不同的概念。期货就像期房一样,指现在付钱但是未来某个时间才能拿到的货物。

这次出现负油价的是2020年4月份交付原油的价格。在4月份之前大家都只需要在纸面上进行交易。到了4月21号的时候,仍然持有这个合约的投资者就会收到实际的货物,也就是原油。但交易期货的并不仅是需要石油的实体企业,还有各类的投资者。他们并不想拿到一桶桶原油,只是想赚石油价格上涨的钱。因此对于他们来说,一定要在交割之前把合约卖给别人。

如果不能及时卖出,一旦收到了石油但找不到买家,投资者就要付出一笔不菲的存储费用。现在由于石油价格下降,大家都在储存石油, 所有的储油装置包括油轮和管线都储满了油,这就让平时就很昂贵的存储费用更加昂贵。

因此,到了交割的前一天,大量持有原油合约的投资者都在出售这一合约,而市场上并没足够的人去买入,就导致这一合约的价格瀑布式下跌,甚至变成了负值。

对于这些卖出的投资者来说,只要负价格卖出合约的损失小于运输和储存石油的价格,就可以减少损失。因为石油又不是牛奶或者是矿泉水,可以随便倒入河中;将石油随意排放是会面临巨额罚单的。

负油价本质是一个金融现象。

而且这次跌成“负油价”的是WTI (West Texas Intermediate),中文翻译是西德州中级原油。这种油一般内陆储存,距离可访问的油仓库大概有500英里左右的距离,储存运输成本比较高。

相比WTI,布伦特属于技术性原油,(油井)近海或接近港口,可以通过油轮运输。现在布伦特基本还是保持在20美元的现金成本左右,还是能够保持一定的价格。

02

负油价的根本原因?疫情

油价跌到这个地步,归根结底是因为疫情。

一个月前,我在采访时说到油价,当时谁也没想到全世界疫情会到如今这个程度,没想疫情会以这样的速度和规模蔓延到全世界。

刘科院士谈石油战:中国百年一遇的机会 满打满算有8个月时间 )

如果只是国内疫情,那可能影响的只是国内部分航线停飞。而现在全世界的飞机都停飞了,大家都在家隔离,不开车了, 游轮和很多船运也停了。

从历史角度来看,这一次疫情对油价的影响甚至大于世界大战。在世界大战时,不仅战场上的飞机、军舰、坦克需要油,后方的军工厂生产对原油需求量都很大。而现在,世界是第一次出现大家都宅在家里,车不开,飞机不飞,工厂停动的情况。这是一个史无前例的情况。

油价何时能恢复?这完全取决于疫情的控制。什么时候大家能恢复正常的复工复产,工厂开起来,飞机飞起来,汽车开起来,石油的消耗量起来,油价就有望恢复。油价绝对不会永远处于这种历史低位。

所以现在油价的核心是对疫情的判断。我的基本一个判断:武汉从封城到解封花了76天时间,美国纽约等国外疫情中心“走出来”可能时间稍微长点,但不会长特别多。

武汉的76天是一个参考数字,国外可能长点,但不应该是截然不同。不会说武汉花了76天,而纽约要花760天。当然各个国家存在文化、体制、社会制度的差异,但人性本能都是一样的。

人都怕死,每个人在疫情极端情况下,都会保护自己。

03

为何不能停止产油?

石油生产是一个完整的链条,从地下开采到油轮运输,从炼油厂到加油站,这是一个连续流动的链条。现在疫情按下了暂停键,需求有限,石油卖不掉,而油厂、贸易商的储油设备是有限的。现在所有的储油设备、油罐、甚至输油管道都存满了油。

这条链条能停掉吗?不是不能,但是一需要时间,二需要成本。

有人说油价都为负数了,还不如停止产油。我们要注意,首先,负油价是一个期货的概念;其次关油井需要时间。而且每关闭一口油井都是有成本的。有些生产商觉得,宁肯付点钱,把期约这几天的富余原油处理掉。

中东的高产油田都是是高压油田,自动往出喷油,停产需要“压井”才能停下来,需要一定的时间、一定的成本、一定的操作,不是说你现在随便把阀门一拧毫无成本它就能停下来。

负油价时代,石油公司是否会关停油田,还取决于各个公司对疫情的判断。有的石油公司可能担心,我好不容易费了功夫关停了油田,结果疫情过去了,石油需求又慢慢恢复了, 又要花时间和成本恢复生产。

目前中国内陆的油田大部分都是高成本油田,按照现在的超低油价来看,目前产油肯定是亏钱的。

对于国内这些高成本油田,我觉得如果现在有条件能停下来,还是应该鼓励停下来。现在进口原油这么便宜,何必自己生产劳民伤财。没有挖掘的石油还是留在自己的国土上,可以给子孙后代多留点。

04

沙特、俄罗斯懵了,美国放“大招”

人算不如天算。当初沙特,俄罗斯和美国谁也没预料到疫情发展到这个程度。

三月这一轮的油价暴跌主要是由供应端无法达成减产协议造成的,沙特和俄罗斯两大产油国打起“价格战”。四月的油价暴跌主要是由于疫情在全球蔓延,世界大部分地区经济停摆,由需求不足引发的。

4月12日,欧佩克与非欧佩克产油国当天达成石油减产协议,将从5月1日起日均减产970万桶,将全球石油供应缩减20%。这次减产幅度堪称史上最大,是上一次2008年创纪录减产幅度的数倍。

虽然沙特和俄罗斯谈判这么艰苦,最后也只是达成每天减产不到1000万桶,但现在根据最新国际能源署的预测,4月份的原油需求将比去年同期减少2900万桶。需求量的下降远高于供应量的下降。可能未来等减产到2900万桶,价格才能稳定下来。

现在油价这么低,各个国家都在囤油。但现在不管是炼油场还是航油基地,油库、油轮甚至输油管道都储满了。存储空间是有限的,除非我们能建新的储油基地。

美国总统特朗普表示,油价的下跌将是非常短期的,现在是购买原油的大好时机,希望美国国会能给予支持。同时也正在研究将至多7500万桶石油纳入战略石油储备,将考虑停止进口沙特石油。这个做法非常厉害,你(沙特)不愿意减产,我现在不进口你的油。沙特的油卖不出去,相当于倒逼欧佩克减产。

美国的“高招”是我自己生产的石油用不了就储存起来,储油罐满了,沙特的石油不买了,沙特自然会想办法减产。而一旦减产, 供需关系会恢复平衡,油价就会恢复了,而且这个恢复速度会很快的。

05

中国该如何“抄底”?

其实我在三月份就有一个想法:中国基建能力非常强悍,当时如果用修建火神山医院的速度,把沿海的岩洞尽快转成战略储备油库,把全世界油轮运过来的油尽量往里面灌,这是一个绝佳的赚钱机会。中国一年要进口5亿吨原油,应该趁低油价的时候能买多少买多少。

之前有媒体报道,我们派了84艘油轮出海拉油,84艘油轮能拉回来250万吨油,相比中国每年约5亿吨的原油进口量是杯水车薪。而且目前的原油储存能力有限,大部分已经都存满了。

当然从基建角度考虑,要保证这种地下岩洞不能泄露,要做一定的处理。密封、防火都要做好。比如说地下岩洞周围的密封地质,先要开始灌水,看水漏不漏,而且储存石油还有很多的技术挑战,因为这个油库肯定是超大体积量的。但如果我们能拿出建造火神山医院的力度,相信能尽快完成。

我和石油界一些专家聊过这个问题,有人会说:你花了一大堆钱,好不容易建成(油库),油价可能又上去了。

但我认为,油价还会低迷一段时间,而且中国的战略储备油级别还是不够的,多储一点没坏处。中国一年的石油进口量高达5亿吨,我们至少可以储备够整个国家至少半年用的油2.5亿吨。储备半年的进口量对特殊时期和特殊情况是非常有好处的。

除了建立油库,现在中国还可以用一些金融手段,例如在公开市场多买一些比较优质的石油公司的股票。至于期货合约,买期货的风险太大,上下波动太剧烈。这两天期货价格猛跌,但埃克森-美孚石油的股票并没怎么跌,还是比较稳的,说明投资者对这一类优质石油公司的长期价值还是看好多的。

整体来说,低油价对中国来说当然是好事。国内原油近70%都是靠进口,每年进口量5亿吨(相当于35亿桶,1吨大约7桶油),油价从70美元/桶降到20美元/桶,一桶省了50美元,5亿吨相当于节省了1750亿美元。

当然,对于中石油、中石化这种石油企业,必定利润大降。因为中国的油田基本都是高成本油田,在目前油价生产肯定是亏钱的。正如我前面说的,这种时候有条件停就应该停下来。

2020年过了不到一半,但已经刷新了无数的历史。

所谓“危机”,危险背后必定蕴藏着机遇。油价暴跌引发了沙特、俄罗斯与美国的纷争,却也为中国节省了近2000亿美元。百年难遇的低油价机遇我们能否抓住?最终结果如何?这些还需留待时间来解答。

前英国首相丘吉尔曾说过:“不要浪费一场危机(Never waste a good crisis)。”

愿世界如他所愿。