给别人机会,就是给自己机会。

文 丨 华商韬略 杨凯

三星帝国,正遭遇近10年来最大的盈利危机。

【1】

在韩国,三星是神一般的存在。

朝鲜语中,“三”有“大、多、强”的意思,“星”意为清澈明亮和永放光芒。在过去几十年里,它也确实如名字那般惊人的强大和光彩夺目。

1938年,三星刚成立时,主业只不过是向东北出口农产品和生产制作面条。

可是,它几乎每一次跨界都能做到韩国最强。

1953年,三星成立韩国第一家大型制糖企业,3年后就占据了国内90%以上的市场份额,韩国对糖的进口依赖度也从100%下降到7%;1954年,三星成立的毛纺织企业“第一毛织株式会社”,仅用6年资本就翻了30倍……

如今,集团旗下85家子公司,几乎控制了韩国人经济生活的方方面面。

三星生命是韩国最大的寿险公司;三星物产是韩国最大的建筑公司,迪拜塔、吉隆坡双子塔、台北101大厦等地标建筑都是它的作品;三星重工旗下造船厂是韩国第一大造船厂,每年可以建造40艘万吨以上的货轮,山东威海和浙江宁波都有它的工厂;遍布韩国的新罗酒店也是三星的……

最夸张的是,连韩国最大的军火商也是三星,坦克、装甲车、战斗机都能造。

三星集团的营收约为韩国所有企业总收入的33%、韩国GDP的20%,直接或间接养活了几乎一半的韩国人。

“韩国人的一生无法避免三件事:死亡、税收和三星”。这是对三星帝国统治力的最佳描摹。

大部分韩国人,在三星的医院出生,在三星的学校读书,穿三星生产的服装,用三星电子产品,在三星的酒店结婚,在三星造的公寓里生活,最后在三星的医院里离世。

不过,在成立的最初30年里,三星的统治力只局限在韩国国内。直到1960年,韩国还是全球最贫困的国家之一,人均GDP只有80美元,约为北朝鲜的三分之一。

1960年代末,以三星电子成立为节点,这个庞大的集团才真正具备了全球影响力。几乎与此同时,韩国的经济随之腾飞。

三星顺利将统治力延伸至全球。从平板电视业务开始,三星的存储器、面板等20多种业务先后登顶全球,世界第一拿到手软。

2017年,三星帝国的权势达到顶峰。

这一年,它拿下了有史以来最有份量的两个全球第一:一是终结了英特尔垄断25年的全球第一大芯片厂商的位置;二是打败苹果,成为全球最赚钱的公司。

可是,过去一年,三星帝国的日子并不好过。

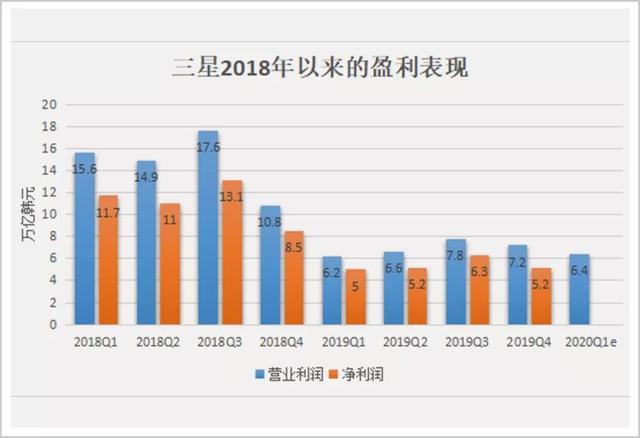

2019年,占据集团6成营收的三星电子全年营收230.4万亿韩元(约合1956亿美元),同比下滑5.5%;净利润21.74万亿韩元(约合185亿美元),同比下滑51%。

51%,是三星电子近10年来最大的利润降幅。

可怕的三星帝国,究竟怎么了?

【2】

危机的罪魁祸首,是半导体。

近几年,半导体业务贡献了三星电子7成以上利润。可2019年,这个赚钱机器的运营利润只有14.02万亿韩元,较上一年暴跌近7成。

除了半导体行业进入下行周期、产品价格锐减外,挑战主要来自日本。

2019年7月,日本宣布加强对韩国的出口管制,将对半导体材料进行严格审查。

表面看来,这场“战争”的导火索只是韩国劳工的赔偿争议。事实上,这场贸易暗战的双方积怨已久。

三星的半导体王座,正是从日企手中夺过来的。

上世纪80年代末,美国重金押注的半导体产业,被日本以更低的生产成本和技术优势反超。反日情绪日渐强烈,“Japan Bashing”(痛击日本)成了美国人口中的高频词。

在英特尔等财团的游说下,美国政府通过《超级301法案》《美日半导体协议》《广场协议》等,以关税和汇率两大手段制裁日本半导体产业。

1989年12月29日,日本股价崩盘,宣告其彻底退出了与美国的PC话语权之争,半导体产业也自此走上下坡路。

在美日博弈中,美国大力扶持韩国制约日本,三星从中受益匪浅。

美国先是默许三星收购仙童在韩国的半导体子公司,让三星正式涉足半导体产业;然后又通过美光科技的技术转让,对三星进行技术扶持。

最关键的是,美国在对日企加收100%关税的同时,只对三星象征性地多征收了0.74%的关税。

转折从1984年开始。

当时,半导体存储器进入低谷期,64K DRAM的价格从4美元/片,一路降至0.3美元/片,NEC等日本厂商纷纷减产。

三星芯片的成本价是1.3美元/片,卖一片亏1美元。

但利用对美关税优势和政府财政补贴,三星逆势扩张,疯狂扩大产能。同时,不断重金从日本半导体公司高薪挖人搞研发。

对此,日本NHK还拍了一部三星窃取东芝半导体技术的纪录片——《重登顶峰·技术人员20年的战争》。

1992年,三星率先推出全球第一个64M DRAM。当年,三星超越日本NEC,成为全球最大的DRAM制造商。

后来,日本人如法炮制,将日立、NEC、三菱的DRAM业务整合成日本“国企”尔必达,长期提供低息贷款,与三星对抗。

2008年,金融危机爆发,DRAM价格再次雪崩。

三星故技重施,再次对日企发动“自杀式袭击”,将三星电子上一年的总利润的118%,全部用于扩大产能,故意扩大行业的亏损。

DRAM价格一度跌破材料成本价。

2012年,尔必达终于支撑不住,宣布破产。到2017年,东芝的闪存业务被美国贝恩资本收购。曾经称霸半导体行业的日企尽数熄火。

三星彻底击垮日本对手。

可是,当三星在难逢敌手的半导体行业躺赚时,日本并未坐以待毙,而是不断对更上游的半导体原材料和设备进行技术深耕,悄悄加强对半导体行业的隐形布局。

目前,韩国60%的电子厂严重依赖日本技术和产品的输出。14种核心的半导体材料,日本在全球的市场份额达到52%,并且还在持续提升。

此次,日本发动制裁的三种材料垄断地位显著。韩国工业数据显示,2019年前5个月,韩国94%的氟化聚酰亚胺、92%的光刻胶以及44%的氟化氢来自日本。

打击几乎是致命的。

三星无论如何也想不到,这个被自己彻底打败、甚至蹂躏过的对手,竟以这种方式掐住了自己的脖子。

【3】

2019年,三星的显示面板部门利润同样大幅下滑,运营利润从2018年的2.62万亿韩元,下降至1.58万亿韩元,同比降低39.69%。

与半导体类似,三星显示面板的霸主地位也是利用反周期打法从日企手中夺来的。

上世纪90年代初,日企一度控制着全球液晶面板90%以上的市场份额。但到1998年,三星凭借逆周期烧钱打法,在连续7年亏损后熬垮日企,液晶面板出货量达到世界第一。

只不过,因为新对手的出现,躺着赚钱的好日子并没过多久。

就在三星的第一条LCD液晶面板生产线开建的1993年,王东升带领员工自筹650万元,对连年亏损的774厂(北京电子管厂)进行股份制改造,创办了北京东方电子集团股份有限公司(京东方的前身)。

京东方最初的方向是CRT显示器,王东升接任后才开始主攻LCD生产技术。

>

三星当时的威胁主要来自中国台湾。

日企败给三星后,开始通过技术转让的方式扶持台湾企业与之对抗。2000年前后,台湾液晶面板产业发展迅猛,尤其是友达光电、奇美电子、广辉电子、中华映管和瀚宇彩晶组成的台湾“面板五虎”,实力最为强劲。

三星和台湾“面板五虎”虽互有博弈,但在枪口对准中国大陆这件事上,却惊人的一致。

国家发改委曾公告称,2001年至2006年的6年时间里,三星、LG、奇美、友达、中华映管、瀚宇彩晶六家企业,在韩国和中国台湾地区共计召开53次“晶体会议”。

会议中最关键的一条是:在中国大陆境内销售液晶面板时,几家一起作价,联合操纵市场。

韩国和中国台湾地区联手垄断、抬价,导致液晶面板一度占据电视机总成本的三分之二,大陆彩电业叫苦不迭。

2003年,京东方以3.8亿美元将韩国现代的液晶面板业务收入囊中,中国大陆才正式涉足液晶显示领域。

两年后,京东方投资的第五代TFT—LCD生产线正式投产。

这是中国大陆第一条自主建设的液晶生产线。当时,整个彩电业兴奋不已,人们以为从此可以告别没有自主液晶屏、被外商联合掐住脖子的时代。

然而,等待京东方的却是更加猛烈的暴风雨。

2005年,台韩联手发起价格战,希望将京东方扼杀在摇篮里。这一年,国内台式电脑显示器的价格从3000多元骤降至1000多元。

受此影响,2005年和2006年,京东方分别巨亏15.87亿和17.71亿。一旦京东方倒下,台韩便会再度联合抬价。

京东方苦苦支撑,等待转机。

2008年,金融危机将面板行业拉入新一轮低谷期。台湾面板产业接近停摆,开工率不足4成,面板有产无销。

2009年初,大陆向台湾伸来援手,九大彩电厂商两次赴台采购超1200万片显示屏,交易总金额达到44亿美元。

不过合作并没持续太久。

很快,恢复元气的台企开始变脸,把后续生产的面板优先供应给韩国。韩台再次联手,短短5个月,大陆面板价格飙升了30%。

也是从这时起,大陆决定扶持自己的面板产业,默默向京东方定增了120亿。

2009年,有了钱的京东方开始疯狂扩产,6世代线、8代线、8.5代线相继开工。李东生也率领TCL与深圳市政府合资成立了华星光电,杀入面板行业,一出手就是245亿。

一石激起千层浪。台韩面板企业迅速跟进,在大陆投资建厂。京东方和TCL引领了一场全球面板产业的军备竞赛。

2010年以来,TCL总计融资162.37亿元,其中绝大部分用作华星光电的研发和产能扩张。京东方的总投资更是超过4000亿。

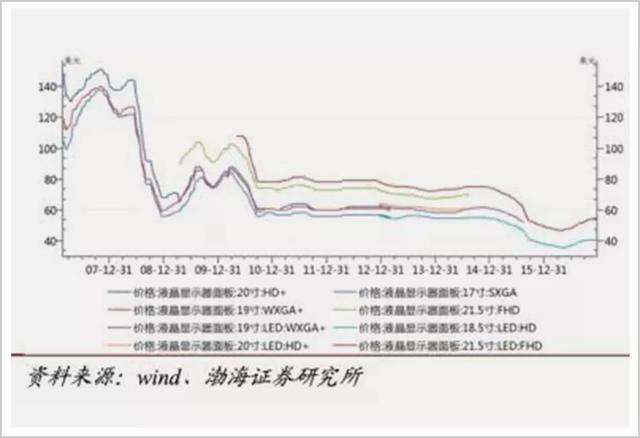

产能的极速扩张,直接把LCD面板的价格周期砸没了。2011年以来,面板价格一路向下,几乎没有反弹过。

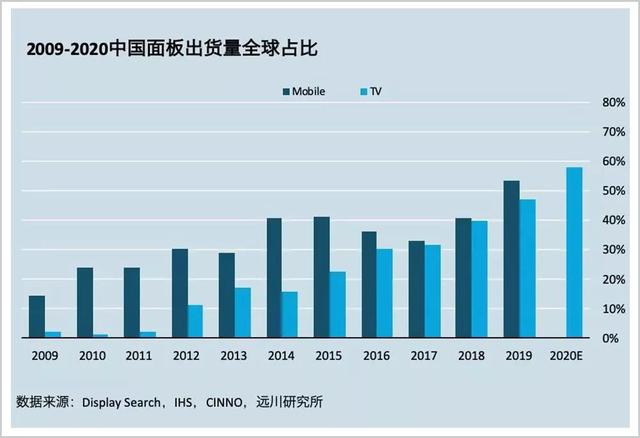

凭借逆周期投资,京东方终于打赢翻身仗,连续两年成为全球最大的LCD液晶面板厂商,在5个细分领域出货量达到全球第一。

三星渐渐招架不住。别说是和京东方、华星光电争夺市场了,连三星自己的LCD面板都有60%来自大陆供应商。

今年年初,三星和LG相继宣布在2020年底彻底退出LCD面板市场。

这是一场前所未有的战略溃败。韩媒直言:“三星和LG在液晶面板领域,已经被中国攻势击溃。”

面板行业有两宝:一是有钱,二是能熬。钱和熬组合成了三星著名的“逆周期投资大法”,7年亏损换来王者地位。

结果,京东方等大陆企业以彼之道还施彼身,用三星最擅长的打法打败了三星。

更可怕的是,在三星退守的OLED市场,京东方同样实现了技术攻克,并在加紧追赶。

韩国信息显示器学会会长柳在秀认为:“虽然韩国在OLED领域暂时保持优势,但两三年内预计就会被中国赶上。”

此刻,三星最担心的是,LCD的历史是否会重演。

【4】

很多人以为,三星手机业务的转折点是2016年的爆炸门。

事实上,早在2014年,三星手机就已经失去了与苹果叫板的能力。

从1988年发布第一款手机SH-100开始,三星手机虽然不如摩托罗拉、诺基亚、苹果那么耀眼,但14款销量突破1000万台的“机皇”,让它一直走在世界的前列。

直到2007年,乔布斯现场演示第一代iPhone,才将三星和众多手机厂商远远甩在身后,变得暗淡无光。

三星决定发起反攻,杀手锏是一项革命性的屏幕技术——Super AMOLED。这种屏幕可以自发光、反应速度快,且大大提升了显示效果。

过去,三星这个品牌等同于廉价翻盖手机和漂亮的电视机,无法与苹果、黑莓或诺基亚相提并论。为了进军高端市场,三星专门成立子品牌“Galaxy”。

从2010年3月,三星的Galaxy S首款产品发布开始,凭借着足以媲美苹果的硬件和苹果没有的大屏,三星手机大获成功。

2012年,三星手机不仅将诺基亚挤下世界第一的宝座,还占据了全球手机行业近40%的利润,一夜之间成了三星最赚钱的部门。

截止2014年,三星Galaxy S系列产品销量超过1亿台。苹果在智能机时代第一次感受到了威胁。

可是,两强相争的时代没能维持太久。

2014年,三星移动部门的利润从前一年的6.7万亿韩元锐减至1.75万亿韩元,降幅高达74%。

这一年,三星手机的出货量为3.182亿部,比上一年略有提升。利润的急剧下滑,主要是因为销售均价的下滑和成本的提升。

销售均价下滑不难理解。这一年,苹果终于推出大屏机;而小米更是凭借超高性价比,成为该年度最成功的厂商,从三星手中夺走了中国市场的销量王座。

面对苹果和小米的夹击,三星只能进行价格竞争。

可是三星手机60%以上的零部件是自给,加工也是自己负责,成本为何会大幅增加?

冲击同样来自苹果。

苹果和三星的关系颇为微妙。终端业务上是对手,但在半导体、面板和代工业务上,苹果却是三星的大客户。

从2007年乔布斯发布第一款iPhone开始,苹果的屏幕、内存闪存、3D感应模组等重要零部件几乎全部来自三星。

可是,从2014年,苹果开始大力推行去三星化,一旦出现在技术、产能上可以与三星匹敌的供应商,苹果会马上放弃三星。比如,苹果“A系列”处理器的独家供应商,就从三星变成了台积电。

因为“去三星化”,其它部门成本攀升;然后又将成本转移给三星手机,导致其利润大减。

回过头看,三星手机的成功,得益于垂直整合战略下的全产业链布局:从上游CPU到存储芯片、显示面板等关键零部件,从中游手机设计、组装、制造再到下游销售渠道,三星应有尽有。

这让三星可以对市场需求做出快速反应,同时还可以利用关键零部件的生产和定价权,牵制对手。像华为和HTC,都因此吃过大亏。

不过,垂直整合战略,弊端同样明显。它不是通过终端需求来决定零部件和技术研发方向,而是先确定零部件和技术,再决定整合成什么样的产品。

这导致三星手机的创新点,始终局限于屏幕等零部件,比如大屏、曲面屏、打孔屏、折叠屏等。

并且,每次新技术诞生后,在产能良品率爬坡的关键期,三星手机都是第一个试水的“小白鼠”。产品质量危机频发与此不无关系。

在三星内部,成立较晚的手机部门话语权和地位不高。不但内部零件的拿货价和工厂代工费极高,而且绝大部分利润也都被用作上游业务研发。

比如,2015年,三星25.5万亿韩元的资本开支中,有19.4万亿投向了半导体和面板业务;2019年26.9万亿韩元的资本支出中,22.6万亿韩元依然投向了半导体。

垂直整合战略下,三星帝国各业务部门一荣俱荣,一损俱损。

顺境时,成倍放大收益。逆境时,某项业务的危机也会迅速传导至其它业务,甚至演变为集体衰退,伤害成倍增加。

三星引以为豪的优势,同样也是它的软肋。正是看准了这一点,“去三星化”成为苹果钳制三星手机的重要武器。

2014年以后,尽管三星手机苦守住了全球市场份额第一的位置,但利润被苹果远远拉开,市场占有率也被华为、小米等不断蚕食,三星几乎只能被动挨打。

而最大的隐患是,一旦终端业务彻底失守,三星的存储器和面板卖给谁?技术研发和逆周期布局的钱从哪里来?

任正非说过:“有的技术即便我们做出来了,也不用。我们吃肉,也让友商喝汤。”再看苹果,零部件和代工几乎都是用人家的,结果赚了最多的钱。

唯独三星,什么事都要自己做,什么钱都要自己赚。

所以说,做生意千万不要想着所有钱都自己赚。给别人机会,就是给自己机会。