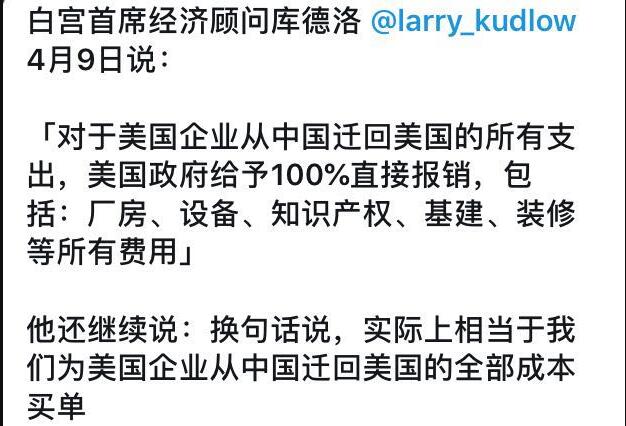

当地时间4月10日,美国白宫首席经济顾问库德洛向全美呼吁:

在中国的美国公司应考虑撤离中国,美国政府提供全部的“搬家”费用支持。

同一天,日本同样呼吁日本企业撤离中国。并宣布提供20亿美元的资金用以支持日企搬回日本,2亿美元支持日企搬离中国转向东南亚等亚洲其他地区。

此外,美国司法部周五要求美国联邦通信委员会(FCC)撤销对中国电信美国分公司的运营授权,禁止其在美国的国际通信服务,因其涉及国家安全。

这些事情的发生,最早的源头应该追溯到2018年美国在全球挑起贸易冲突。从彼时起,全球化的轨迹就已经悄然生变。 尽管中国一直通过各种努力在推动建立“人类命运共同体”,但作为全球第一大经济体的美国,想法迥异。如今的美国,是逆全球化的主要倡导者也是最强大的推动力量。

过去三十年,经济全球化的迅猛发展,产业分工和供应链的国际协作,最根本的动力在于资本在全球范围内追求:

成本最优。 中国作为人口红利强大的生产国,凭借其强大的要素成本优势(主要是劳动力),吸引了大量美国欧洲和日本的企业到中国建立工厂,进行制造生产。这种跨国合作的关系,要么是外资直接在中国国内设立工厂,如富士康(背后是苹果公司),要么是外资企业直接与中国本土公司签订生产订单合同。

不同形式的合作都有,但本质上都是利用中国的人口红利,提高产品的利润率。而中国庞大的劳动力市场,也借此迅速变现。对应到宏观上,是中国经济总量的迅速增长,中国经济的快速起飞,直到超越日本成为全球第二大经济体。

然而,随着2008年金融危机的爆发,美国国内的经济社会结构发生了深刻改变。核心的问题在于贫富差距的进一步扩大,制造业的空心化,中产阶级收入增长乏力,民粹思潮开始泛起。特朗普正是在这样的背景下上台,其对应的是美国迫切希望改变这种不合理的收入分配结构。

在特朗普看来,收入分配结构后面,对应的产业结构。美国制造业的大量“外包”,是美国中下层人民收入增长乏力的重要原因。因此,从竞选开始,特朗普就以制造业回流作为其重要的施政纲领。

全球范围内挑起贸易冲突,尤其是与中国之间的关税战,是这些背景的自然结果。

进入到这一阶段,全球产业分工和跨国公司跨境的资本配置,就不再是一个成本考量的问题了。 2018年以来,跨国公司在全球范围内的生产和经营,不得不考虑关税和经济全球化的不确定前景。如何规避这些不确定性,已经成为国际分工必须考虑的因素。换句话说,成本考量不再是一切。这正是特朗普希望看到的。

而2019年底爆发的新冠病毒疫情,又让全球化蒙上了一层新的阴影。 疫情的全球大流行,让西方国家,尤其是美国,直接意识到对中国的依赖有多严重。这才有了美国总统特朗普多次提到的,“美国不能再依赖任何国家,必须实现全方位的独立”。这种独立,自然也就包括了供应链的独立和制造业的独立。

因此,可以想象,疫情后的时代,全球化的路径将更进一步地遭到破坏。“逆全球化”的思潮,无论在西方国家的政府还是民间,都将比疫情前,更加明显。 以上就是中国最新一期政治局会议(4月8日)上,提出如下论断的背后逻辑:

做好较长时间应对外部环境变化的思想准备和工作准备。

要注意这里的关键措辞:

1)较长时间。 说明不是一个短期的权宜之计,是中长期的战略规划。

2)外部环境变化。 当然不止是疫情的境外流行和输入,也不止外部经济体经济下滑造成的外需压力。

更包括由此带来的全球经济政治格局的深刻变化,核心就是“逆全球化”思潮的流行以及全球产业链分工的重塑。这将深刻改变中国经济的长期运行轨迹。

3)两个“准备”。 既要有思想准备,又要有工作准备,这说明战略上战术上都必须行动起来。外部的变化,是已经在发生的事实,而且这种变化还会持续很久,思想上要有清醒的认识。

某种意义上,中国经济的奇迹,是以经济全球化为依托的。

有经济常识的都知道,全球的需求,对中国商品的消耗有多重要。虽然中国发展至今,外需对经济的贡献已经不如以往,但在技术领域,在就业方面,全球化依然对中国至关重要。

短期来看,疫情的全球大流行,会直接影响中国经济当下面临的增长压力。中长期来看,逆全球化会对中国“自力更生”,“扩大内需”提出更高的要求。 从金融市场的表现来说,逆全球化思潮的流行,必然会伴随着中美贸易甚至其他层面全面博弈的升级,这对市场(尤其是中国股市)可不是什么好消息。

2018年的A股熊市,在人们的记忆中,并不遥远。好在,当下全球都疲于应对新冠疫情的大流行,市场暂时还没有关注到更长远的逻辑。