在疫情的冲击下,全世界都在研究如何刺激经济发展。

这几天,国常会拍板决定,新能源汽车补贴延长2年,给这个领域注入了一针强心剂。

商务部连续5次发文刺激消费,工信部连连保证更多政策出台,至少10城已出台鼓励汽车消费措施。

回想2019年,对汽车行业可以说是一个又冷又长的冬夜。

现在红包撒钱,购置税减免,限购开放,汽车再下乡,该行业真的能够起死回生,撬动已经跌到地板的市场销量吗?

当房地产已经“救”不了中国时,轮到了汽车产业粉墨登场。

问题的关键在于,这几个轮子真的可以继续拉动中国继续前冲吗?

这两年,中国汽车厂商们日子不好过。

中汽协的数据显示,2018年汽车销量2808.1万辆,同比下降2.8%,宣告了自1990年来蓬勃发展的进程被猛然打断。2019年的汽车产销数据也不容乐观,业界惊呼“黄金时代终结”。

不过这一个多月来,商务部已经连续5次发文要刺激和鼓励汽车消费。

商务部表示,汽车是国民经济战略性、支柱性产业,会从生产、流通、消费三端发力,中央、地方、企业、中介组织以及社会各界齐心协力,稳定和扩大汽车消费。

然而汽车行业面临的是供应链断裂和消费需求严重下滑的双重问题。产需两端皆有困碍,一个事关疫情和复工情况,一个事关消费者信心。

疫情1月底全面爆发,2月汽车业受创最严重。

据工信部数据,2月汽车产销量下降约79%,分别只有29万辆左右的水平,不到1月的五分之一。

图源:工信部

汽车行业的上下游企业多、产业链条长,从原料、加工、零部件、组装、运输到终端销售,可以实时反映国家制造业情况的晴雨表。

工信部3月30日公布,汽车行业开工率达97%,员工复岗率82%,总体达产率和去年同期已经差不多。

就连疫情中心湖北的东风汽车也原地复活。

但供应链上的企业不会完全复工,湖北作为中国重要的汽车、配件制造基地,这次瘫痪使整个链条都很被动。

车企和零部件企业是这条产业链上的大鱼,他们在疫情中能坚持很久。而众多的小型配套厂商在“黑天鹅”中面临着资金链断裂、甚至破产倒闭的问题。在补贴、赔偿和刺激措施没正式落地前,他们的复工时间还很难说。

中国汽车制造还大量存在依赖进口的问题。

全球经济一体化、全球疫情大爆发,国内虽然控制住疫情,但仍要承受全球供应链中断的反向冲击。

美国、德国、英国和意大利等国的汽车制造商已经停工停产,或临时转向医疗物资生产,类似米其林这样的重要配套厂商也关闭工厂。

即便产能恢复,也会面临市场需求不足的问题,库存积压、产能过剩。

可以确定,未来相当一段时间,外贸和出口都将处于萎靡状态。

在出口量大幅下降,全球供应链中断的情况下,外需转内需是基本操作。

目前至少已有10城出台汽车消费刺激政策。

包括广东省的广州、深圳、佛山、珠海,浙江省的杭州、宁波,江西南昌,吉林长春,湖南的长沙和湘潭,海南等。

仔细观察会发现,这些抢先出台刺激政策的城市,基本都和大车企或者汽车制造业脱不开关系。

广州广汽、杭州吉利、长春一汽、深圳比亚迪、南昌江铃,其他城市也都是中国重要的汽车或者汽车零部件生产基地。

目前的汽车消费鼓励政策主要分3种:限购开闸,购车补贴,减免税费。

3月25日,杭州、南昌都公布了各自的鼓励汽车消费的措施。

南昌市在《战疫情促销费若干措施》中指出,

在市内购买新车(包括乘用车和商用车),按1000元/辆的标准基于购车人补贴;

对2020年度销售额增速超过全市平均增速的商贸企业,在其2019年销售额基础上,每增加1000万元销售额给予1万元奖励,单个企业20万封顶。

宁波则规定,到9月30日凡购买本地生产、销售的乘用车并在本地上牌的,给与每辆车一次性让利5000元,每家企业限让利销售6000辆。

长沙对购买本地产的上汽大众、比亚迪、广汽三菱、广汽菲克、猎豹汽车等车辆的消费者发放裸车价3%的一次性补贴,每辆车最高不超过3000元。

佛山对购买“国六”标准车型的消费者每辆车给与2000-5000元不等的补助。

在推出汽车刺激的城市中,既有汽车制造重镇,也有汽车限购城市。杭州就是一个汽车限购的城市。其发布的公告称,2020年将一次性增加2万个小客车指标,其中个人阶梯摇号增加1.5万个,县(市)个人指标增加5000个,

同样限购的上海市虽然没有明确出台刺激政策,但从数据来看,购车指标也悄然回弹。1月上海个人额度8612辆,中标率6.5%;2月7966辆,中标6.1%;到3月已经是11970辆,中标率上升到8.9%。

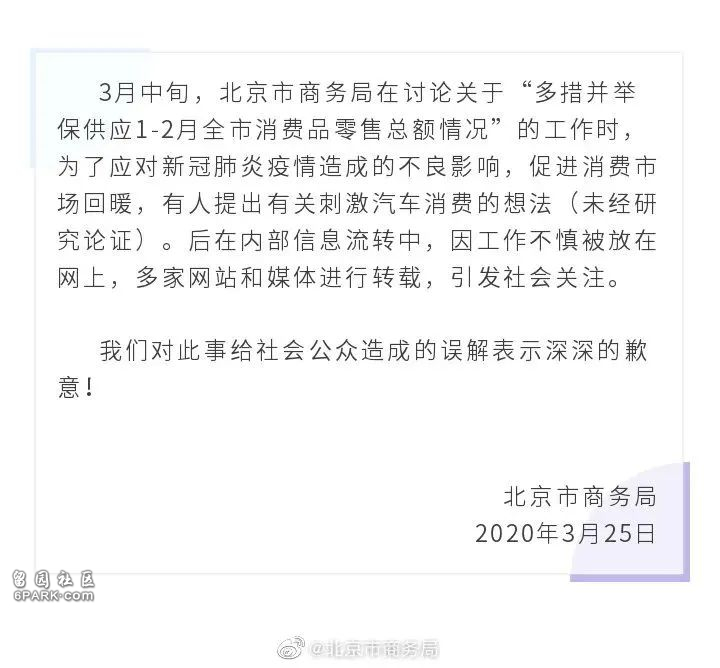

大家应该没忘记,上星期北京搞出了一个“放开10万个购车指标”的一日游消息,撤下的理由是还“未经讨论”。

但当天股市,大部分车企都大幅飘红,反应出汽车行业对松绑开闸的饥渴程度。

后来,北京也明确表示会出台刺激汽车消费的政策,具体方案还在讨论中。

除此之外,新能源汽车也重新站回风口,被疯狂下注。

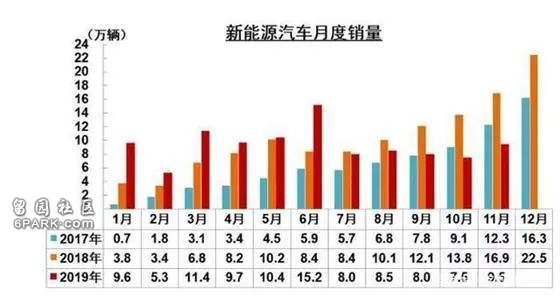

多年来,国内新能源汽车背靠政策红利快速发展。不过,自从去年6月补贴退坡开始后,新能源汽车的销量就持续下跌。据统计,2019年新能源汽车补贴相比2018年退坡比例超50%

图源:中汽协

其实,欧美国家仍然保持高比例补贴。随着补贴退坡,国内新能源汽车厂商将处于竞争的不利局面。

叠加疫情影响,这两天国常会宣布,新能源汽车购置补贴和免征购置税政策延长2年。本应今年结束的补贴政策,将延续到2022年。

广州3月份公布政策是,个人消费者购买新能源汽车给与每车1万元综合性补贴。

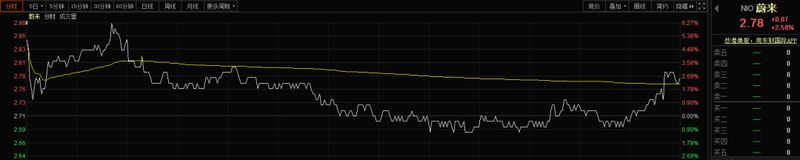

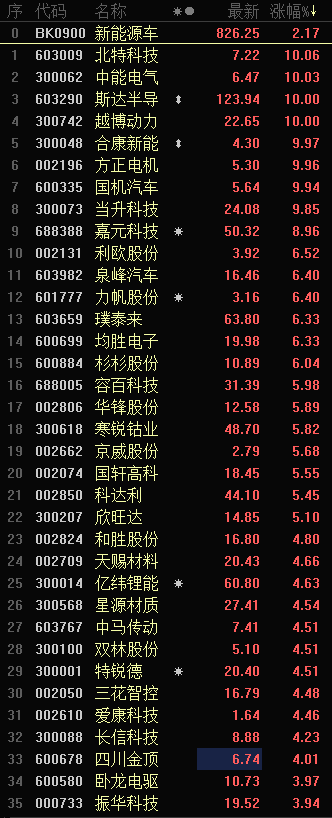

国内新能源汽车股集体飙升,特斯拉和蔚来汽车更是应声而涨。

中国新能源汽车发展迅猛。在燃油车技术上中国并无优势,随着油价波动带来的压力也更大。而在新能源战场上,大家同台竞争,中国的“三电”技术世界领先。

头部企业比亚迪刚刚推出刀片电池技术,但其19年财报首次下降。特斯拉工厂落地中国后蔚然成势,目前占据电动汽车总销量约30%。

新能源汽车产业链,也是汽车行业与新基建的嵌合点。充电桩、电网、电站网络等配套设施的铺开是大势所趋,汽车制造智能化、将伴随着大数据、人工智能、5G等新基建浪潮一同受益。

政府对汽车行业的紧急输血也不是一次两次了。

第一次发生在2008年全球金融危机期间。中国先后推出4万亿计划和十大产业振兴计划。

2009年1月通过《汽车产业调整和振兴规划》,主要措施是:减免汽车购置税、开展“汽车下乡”活动、提高老旧车报废更新的补贴、放开汽车限购、促进汽车信贷等。

所谓大力出奇迹。2009年中国共生产汽车1379.1万辆,销售1364.4万辆,同比增长48%和46%。

中国一举超过了美国,成为了全球第一大新车市场,还超过日本成为全球最大的汽车生产国。

在金融危机中,全球汽车业经历了一轮大洗牌:

“汽车王国”底特律在这一年真正意义上衰落了;

美国通用汽车申请破产保护,经历了美国财政部的紧急援助后才站稳;

更多车企经历了重组和兼并,像沃尔沃就被吉利汽车收购

而中国的汽车厂商们,依靠着国内大放水的市场刺激,硬是逆势走出了一条上升轨迹。

在汽车购置税大量减免的情况下,09年全年车辆购置税1164亿元不降反增,同比上升17.6%。

2009年的汽车商品零售额为1.1万亿,增长32.3%。全年社会消费品零售总额为12.5万亿。

在汽车行业的带动下,整个交通运输制造业都快速复苏。包括钢铁、装备制造业、电气机械制造业、橡胶制品业、纺织业等行业都从危机中回暖,对像东北这样的区域振兴来说也是意义重大。

第二次输血发生在2019年的“汽车再下乡”。为了应对中国汽车销量出现了28年来的首次下滑,十部委联发《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案》,提出促进农村汽车更新换代、优化新能源汽车补贴结构、解禁皮卡车进城限制和取消二手车限迁政策等。

这场汽车再下乡,有了拼杀“下沉市场”的新花名,却没起到十年前的效果。

根本原因在于,上次国家财政拿出大把真金白银,这次却没有专项资金,也就是说,要靠地方政府和车企自己去落实政策。

依靠地方财政和企业补贴想要撬动全国市场显然很难。据一财报道,大量企业口号喊得响,但没有实际优惠落地。政策执行到基层后也变味,从激活农民购车需求变成了甩清库存。

十年前下乡有效,建立在民用汽车保有量只有7619万,产销量不到千万的国情上。

现在保有量2.6亿,产销2808万。农村市场广大没错,但购买力仍有限,上次下乡已经部分透支了农村地区的消费力。

据易车研究院,乡村市场和四五线城市2018年零售量大幅下滑。如果说之前车市动力源还是下沉市场的话,现在热度又回到一至三线城市了。

不管怎么说,中国作为全球最大汽车生产和消费国的基础没有改变。

对消费者来说,疫情让部分人意识到拥有一辆车的重要性。

避免公共交通的感染,交通中断时更便利,以及比较悲观的:当住所回不去的时候,不至于流落街头,睡在车上也是勉强可以的。

但更多人面临着收入预期不稳定,购车计划推迟。这也是一些专家认为刺激政策可能短期难以见效的原因。

对新能源汽车产业而言,政策、资本、市场皆在手,有一种大势在我的眩晕感。

对资本实力雄厚、布局充分的大厂商而言,危中有机。现在是他们加入新基建进程、实现技术破壁、加强智能制造、零售终端变革的大好机会。

对行业的中下段,这是一次残酷的淘汰。未来汽车业将更加集中化。

中国汽车业正迈入一个产业转型升级的新征程。

现在是黎明前的黑暗,很多企业倒下了,还有一些正在追寻未来的光芒。