3月16日,新冠肺炎疫情(COVID-19)和“石油价格战”正在刺破美国的“债务内核”。尽管3月15日,美联储一次性下调美国联邦基金利率100个基点。0至0.25%的利率水平已经让美联储“用光弹药”。但是,美国股市,乃至全球资本市场却并不买账。全球股市依然大跌,大宗商品价格也没有因美元“放水”而应声上涨,反而继续下跌。除了市场对疫情的担忧之外,3月9日以来沙特发起的“石油价格战”显然已经引爆了美股的“债务担忧”。即使美联储紧急救市,特朗普政府也不惜进行“金融冒险”,启动了7,000亿美元的量化宽松政策,但已经无法打消市场的担忧。

因为在当今世界,支撑世界经济和美国资本市场不断高涨的不是泛滥的美元,而是信心。之前人们相信美国对于全球局势和资本安全有着足够的控制和保障能力。然而,新冠疫情和沙特发动的“石油价格战”却打破了这一切——美国在经济上的虚弱,以及特朗普在政治上软弱已经暴露。面对“债务内核”被刺破的风险,美国股市正在面临美国“信誉破产”的连锁反应。尤其是,面对美国展现出的虚弱,沙特是否有能力将低油价“死扛到底”,俄罗斯和中国又是否会暗中“加码”,彻底打击美国的信心。

美国已经从能源进口国变为出口国。其中页岩气产业的发展被特朗普寄予平衡贸易的厚望。但是其积累的债务风险也令美国股市担忧。图为2019年5月14日,美国总统特朗普(左三)前往路易斯安那州参观一处液化天然气出口设施(AP)

其中,最容易看清楚的就是美国页岩气产业引发的债务危机。3月9日,沙特突然发动的“石油价格战”后的第二天,便引发了全球能源市场恐慌。美国西德克萨斯轻质原油(WTI)期货价格收盘跌至每桶31.13美元,跌幅达25.58%;布伦特原油(CFD)期货价格收盘跌至每桶34.36美元,跌幅达24.81%。国际原油价格已经跌至美国页岩气开采折合每桶30美元至40美元的盈亏线以下。

在新冠疫情影响全球经济背景下,石油需求下降,油价本就低迷的情况下,如果沙特依然决心实施“降价扩产”的报复计划,那么不出半年,甚至只需要几个月,美国页岩气出口将遭受致命打击。据惠誉国际评级(Fitch Ratings)的数据显示,仅美国2018年破产倒闭的100余家页岩气相关企业,就已经形成了近400亿美元坏账风险。2020年至2022年还将有接近2,000亿美元的债务即将到期。

而随着油价的下跌,目前这些美国页岩气企业的盈利都将转负,还债无望,只能通过“借新还旧”不断积累债务的方式艰难度日。而且随着油价预期的走低,以及页岩气后期开采成本的显著增加,其债务评级已经接近“垃圾级债券”,融资成本也将大幅上升。新一轮恶性循环已经启动。

页岩气公司债利率的大幅上行将带动整个美国市场公司债利率的上涨。将近3万亿美元,接近美国公司债市场的50%的BBB级债券有可能继续降为“垃圾级”。由此引发的各类金融衍生品和连带信用风险的爆发,则将给美国经济带来更大打击。

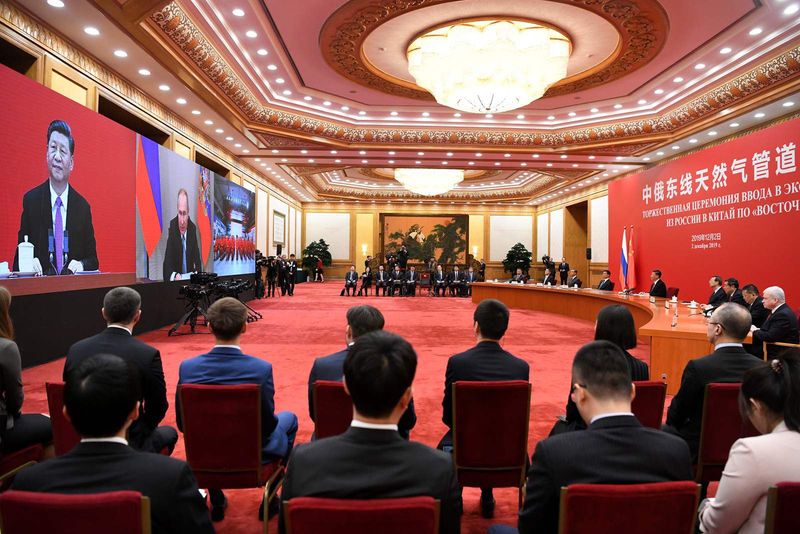

中国和俄罗斯的能源贸易正在逐步加大。中国已成为俄罗斯,乃至世界石油市场的重要稳定力量。图为,2019年12月2日,中国国家主席习近平在北京同俄罗斯总统普京(Vladimir Putin)视频连线,共同见证中俄东线天然气管道投产通气仪式。(Reuters)

现在的问题是,面对美国展现出的虚弱,沙特是否有能力将低油价“死扛到底”,俄罗斯和中国又是否会暗中“加码”,直至刺破美国股市的泡沫,让全球陷入再一次经济危机。

显然,沙特并不具备这种能力。沙特虽然是石油出口大国,但是其石油财富,不仅没有形成国内的有效产业积累,而且西方资本市场密切捆绑。据早前美国政府透露的数据显示,沙特持有的美国政府债券已达1,168亿美元,其占GDP的比重却已达15%。此外,仅沙特王室目前在美国的直接投资预计就再3,000亿美元以上。沙特其实早已把出口石油换来的大量财富“归还”给了美国。

此外,沙特的财政收入80%以上来自石油出口,同时沙特王室还不得不用高额的福利和补贴来维持国内的稳定和各派势力的支持。按照沙特财政部数据显示,2019年国际原油价格在每桶60美元左右,沙特的财政赤字就高达349亿美元。如果原油价格保持在每桶35美元,那么2020年的沙特财政赤字将突破GDP的15%。如果,油价进一步跌至每桶30美元以下,那么最先崩溃的不是美国页岩气企业,而是沙特财政。因此在此次“石油价格战”中,沙特只是宣布了降价,而扩产计划则被延迟到4月份,这无疑更多是在对美国发出警告,并留出了妥协的时间。

经过多年来美国对俄罗斯的经济制裁,已经使得俄罗斯经济全面“去杠杆”化,很少会受到美国金融市场崩溃的影响。并且,通过缩减财政开支、大量储备黄金,俄罗斯国内已经形成应对低油价和卢布贬值的机制。按照一些分析人士的预测,俄罗斯可以长期接受每桶42美元左右的油价水平。

尽管俄罗斯和中国签订了长期贷款换石油的协议,中国能够保障俄罗斯的石油出口和相对稳定的价格。中国不会因为沙特的短期油价下跌而放弃俄罗斯的稳定能源供给。这可客观上为俄罗斯进一步压低油价提供了可能。但是,中俄能源贸易也是按照市场价格进行结算的。除非,中国愿意为俄罗斯支付更高石油价格,暗中支持俄罗斯联合沙特与美国进行一场“石油战争”。否则,长期保持在每桶30美元以下的水平,以击破美国页岩气产业的债务泡沫,单凭俄罗斯将难以实现。

毕竟,按照中国政府在新冠疫情之后的改革部署,在资本市场上,中国其实也在积极谋求人民币向全球的扩张,从而客观上与美元“抢占”空间。因此,预期逼迫美国“”困兽犹斗”不如“适可而止”,既保持美国的购买力,但同时保持俄罗斯石油对美国资本市场的威胁,把美国的精力继续牵扯在中东,逐步消耗美国的实力。

因此,在缺少外部合力的情况下,此次“石油价格战”将难以进一步演化成由页岩气引发的债务危机,一次性刺破美国“债务”、阻止其发动“金融冒险”并不现实,还需要等待美国此次量化宽松“饮鸩止渴”之后的债务再次发酵。此次美国股市的崩盘、牛市的丧失,更多地只是捅破了一个“美国复苏”假象——美国在经济上的虚弱,以及特朗普在政治上软弱已经暴露。正如诺贝尔经济学奖得主席勒(Robert Shiller)预计那样,特朗普的权力叙事逻辑已经被打破,衰退将会提前到来。