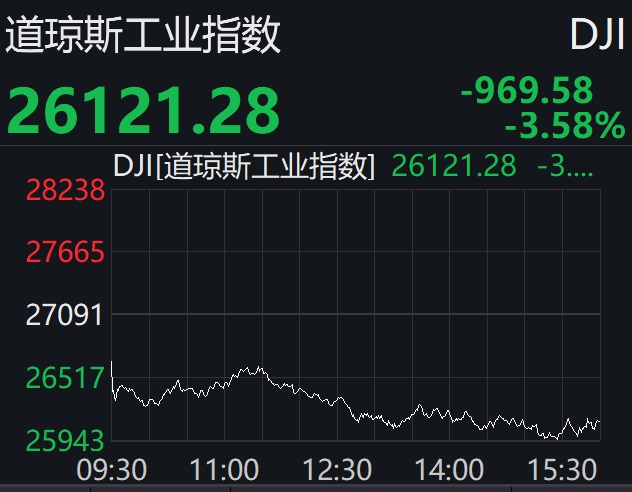

美股周四再次暴跌,三大股指低开下探,跌幅均超过3%。其中,道指盘中跌超1100点,最低跌至25943.33点。

WIND截图

美东时间3月5日16:00(北京时间3月6日05:00),标普500指数收跌106.18点,跌幅3.39%,报3023.94点;道指收跌969.58点,跌幅3.58%,报26121.28点;纳指收跌279.49 点,跌幅3.10%,报8738.60点。

近期,美股剧烈震荡,本周以来更是暴涨与暴跌交替出现。周一,美股报复性反弹,其中道指涨近1300点,创2009年3月以来最大单日涨幅。周二,美联储降息,美股不涨反跌,道指狂泻近800点;周三,美股强势反弹,道指涨近1200点。

美国大型科技股全线走低,苹果跌3.24%,亚马逊跌2.62%,奈飞跌2.87%,谷歌跌4.84%,Facebook跌3.44%,微软跌2.51%。

热门中概股多数下跌,阿里巴巴跌0.25%,京东涨1.62%,百度跌2.61%;惠普财富跌17.51%,趣头条跌6.27%,橡果国际跌5.95%,拼多多跌0.47%,蔚来汽车跌4.13%;唯品会涨27.67%,爱点击涨10.42%。

经济数据面,美国1月工厂订单环比下降0.5%,预期下降0.1%。

消息方面,当地时间4日晚,美国加利福尼亚州州长宣布该州进入应对新冠病毒疫情的紧急状态,成为继华盛顿州、佛罗里达州后,美国第3个宣布进入应对新冠疫情紧急状态的州。这三个州均为美国科技重镇,其中加州又因是硅谷所在地,聚集了众多跨国科技公司。目前,大型科技公司已经纷纷采取应对措施,包括推行远程在线办公、求职面试改为线上、限制差旅、取消大型活动等。

欧股方面:欧洲三大股指5日全线下跌。伦敦股市《金融时报》100种股票平均价格指数报收于6705.43点,下跌110.16点,跌幅为1.62%;法国巴黎股市CAC40指数报收于5361.10点,下跌103.79点,跌幅为1.90%;德国法兰克福股市DAX指数报收于11944.72点,下跌182.97点,跌幅为1.51%。

国际油价方面:纽约油价5日下跌,4月交货的纽约轻质原油期货价格下跌0.88美元,收于每桶45.90美元。

黄金方面:纽约商品交易所黄金期货市场交投最活跃的4月黄金期价5日比前一交易日上涨25美元,收于每盎司1668美元,涨幅为1.52%

噩梦般的一周!美股缘何暴涨暴跌?疫情诱发量化抛盘

随着疫情在全球的升温,美股近期的波动堪称巨大。

上周,道琼斯指数周跌幅达到12.36%,其中有三天的跌幅达到一千点,下跌的点数创下新的记录,波动率指数更是飙升了三倍。

3月3日晚间,美联储启动了自2008年金融危机以来首次紧急降息,下调50个基点,美股不但没有企稳,反而大幅杀跌,收盘道琼斯指数大跌800点。而历史上美联储如此大幅度的紧急降息,往往都发生在经济危机或者泡沫破裂期间。

然而戏剧性的是,一天之后的3月4日,道指上涨1173.45点,创出史上第二大单日点数涨幅,涨幅高达4.53%。3月2日,道指也曾暴涨1293.96点,创下该指数史上最大单日点数涨幅。

美国国债和美元指数的表现也极为抢眼。美国十年国期债收益率首次跌破1%,创历史最低;美元指数也在逼近100大关时停下脚步,连续大跌。

美股连续大幅波动背后的深层次原因是什么?美股究竟是短期调整还是又一轮危机来了?券商中国记者采访了美国对冲基金Bell curve Capital创始人王璜鑫、东北证券首席经济学家付鹏等多位具有海外交易经验的投资者,解读美股近期罕见的波动。

对冲基金经理眼中的美股大跌

一度距离30000点的大关不到500点的道琼斯指数,度过了噩梦般的一周。

美国对冲基金Bell curve Capital 创始人王璜鑫博士告诉券商中国记者,上周美股连续五天大跌有三大特点:第一,从历史最高点回跌,可以说是市场有所期待;第二,单独"原因",即媒体在大跌期间归结的原因只有一个:新冠病毒在美国及全球的潜在危机。这一点比较特殊,因为一般大跌归结的原因总有几个。第三,大跌处于美国公司的基本面比较好的时期,所以大家的预期是 correction(调整)而不是转向bear market(熊市)。

王璜鑫表示,从幅度来看,跌的点数虽然大,百分点其实不高。上周有三天跌幅在一千点左右,但这三天在美股历史上最大百分比跌幅的前10名都排不上。

值得注意的是,在大跌之前,美股一次次稳步创新高,但有两个特点:

一是,股指新高由少数几个特强高科技股所推动,即所谓的 MAGA 股:AAPL 、MSFT、 GOOGLE、 AMZN 等。

二是,能源及能源开发股持续走弱,传统的旗标性的交通运输股也疲软。导致一些传统的预测指标失灵。这应该是美国经济基本面的一个比较真实的反应。由于这个特点,上周灾难性大跌发生之后,对于是否继续下跌或回升的分析也相对比较清晰:只要分析这几个龙头公司受病毒的影响情况就可以有较好的估计。这也是这次回弹较迅速的原因,虽然病毒风险远未过去。

总的来说,王璜鑫认为大环境下似乎没有特别大的危机,所以投资者把这次大跌当成加仓机会,特别是期权有关的量化策略更是择机而进,因此也解释星期一反转速度很快的原因。

波动率指数飙升,系统性风险或加大

美股量化交易和被动投资的不断增加,被认为是美股大幅波动背后的另一个重要原因。

王璜鑫表示,由于美股流动性很好,杠杆使用比较普遍,因此在大幅升跌的时候会出现一些强制性的资金控制行为而引起助涨助跌。此次下跌交易量虽然出现跳升,但在预期之中。

“我从我比较熟悉的期权交易谈一下量化交易的一个侧面(不代表所有的量化策略):大跌前,个股及指数波动率都偏低(除了少数如特斯拉 TSLA 这样的 storied stock "有故事的个股"之外)。大跌期间,波动率指数飙升三倍多(从14到45)。这种反应从2008年以来才出现过一两次。”王璜鑫说。

东北证券首席经济学家付鹏向记者也表示,波动率不断加大过程中,市场的波动边际是在扩大的。美国现在波动率指数(VIX)大概在45,这么高的波动率下风控边际差不多在3%左右,±3%的波动都属于正常情况。

“这是一个连锁反应,基金在进行管理时,如果长期在低波动率,边际空间就比较小。比如2015-2018年期间,美国股市波动率平均值只有10-11%,这种情况下日内波动比较小,在±0.8%左右。市场习惯这种低波动率后,突然因为系统性风险冲击,波动率一加大,大家的风控边际都会扩大。当然,在市场波动过程中,的确有很多量化交易把波动率加大作为次日风控调整的重要变量,这其中确实存在一些问题。”付鹏说。

同时,在付鹏看来,近两年美股波动率重心一直在抬高,说明美股的系统性风险是在加大的。从2018年美联储降息开始,其实已经隐含对经济的前瞻了,会导致大家在盈利和估值层面两者之间的博弈关系,整个波动水平就会加大。最近可以看到全球资金总体在转向防御、流入债市,美股的下跌不会对资金配置中国市场带来明显影响,但海外疫情的发展确实会从经济层面对国内造成影响。

在分析美股近期大幅下跌的现象时,锐汇资产董事长陆培丽也指出,这主要是由于疫情冲击,加之美联储降息空间较为有限,而基金仓位此前一直处于历史高位,诸多原因共同导致了市场的剧烈波动。“举个例子,一些配置基金和波动率基金处在历史高仓位,如果看美国的历史波动率,低波动率运行太久导致VIX上积累了大量的投机净空仓,主做波动率的基金基本都是波动率空头。在市场对冲的时候,他们需要把自己的delta对冲掉。即在市场下跌时,要卖出;市场上涨,要买入,这样就造成了市场的大幅震荡。”陆培丽说。

暴跌后美股便宜很多但仍不是地板价

3月3日晚间,美联储启动了自2008年金融危机以来首次紧急降息,下调50个基点。而历史上美联储如此大幅度的紧急降息,往往都发生在经济危机或者泡沫破裂期间。另一方面,美国十年国期债收益率首次跌破1%,创历史最低。

富达国际亚太区首席投资官Paras Anand表示,在大跌之前,美股表现其实相当强势,不但没有受到贸易摩擦影响,也不受政治事件及市场内的流动性问题的影响。他认为,投资者不应对这种由疫情引发的短期市场抛售太过恐慌,更应该留意的其实是当前市场是否处于另一种形势的转折点。

“经济前景越差,投资者越憧憬政府及中央银行向市场提供充足流动性,这种情形近年不断发生。但投资者也要留意,这次市场回调是否代表着以往行之有效的剧本已经开始失效,政策干预以及增加流动性也许不再能够延长经济和回报周期。”Paras Anand说。

值得注意的是,橡树资本的投资大师,霍华德·马克斯Howard Marks发表了他的投资者报告—《Nobody Knows II|不可知(之二)》,交银国际董事总经理洪灝称,上一次马克斯用这个报告标题,是2008.09.19雷曼兄弟倒闭后的两天。当时市场动荡的情况,和现在类似。

对于暴跌后美股市场价格是否正确地反映了基本面。马克斯认为,经历了这轮史诗级别的暴跌,美股已经便宜了很多,但仍不是地板价。美股的市盈率高于二战后的平均水平约20%,因此只能说美股的估值合理了很多。对于美债,他写道,“美债的收益率跌到了历史最低点,不知道谁会愿意把今后十年的收益率锁定在1%”。

洪灝表示,市场现在认为美联储在3.18例会上再降息的概率是153%,也就是再降息50个基点的概率是53%。这实在是太诡异了。如果美联储降息50个基点,则仅仅是符合市场预期。曾经无所不能的美联储居然被市场逼到了墙角。美债收益率如此极端,隐含的信息也会同样极端。