上海交通大学安泰经济与管理学院教授顾孟迪

新冠病毒肺炎疫情仍在肆虐,疫情拐点尚未明确。在此次疫情下,售房活动已经停止,缓工停工也明显对房地产市场产生了短期影响。本次疫情对未来房地产市场的影响如何?在此次疫情的影响下,又有哪些对策建议?

上海交通大学安泰经济与管理学院教授顾孟迪撰文表示,2003年SARS疫情过后,全国一线城市的住房价格经历了大幅上涨。此次疫情得到控制后,全国一线城市房价必定会再次出现大涨。

顾孟迪解释称,在疫情过后,一线城市发达的医疗水平和充足的医疗资源成为吸引人口流入的重要因素。“尽管许多地区都有限购措施,但蜂拥而至的外来人口还是会对房价增长起到推波助澜的作用。”

此外,他还表示,此次疫情给广大中小企业业主造成重创,他们将会退出所经营的领域,进而进入炒房队伍。“当然,很多中小企业业主已经有许多套住房,有些人会抛出其中的一线去拯救企业,但这样的抛盘不会太大,对住房价格上涨的趋势几乎不会有什么影响。”

顾孟迪认为,与住房市场相反的,此次疫情扑灭了近一两年来商铺类地产的复苏迹象。目前各地写字楼的供应已经处于饱和甚至过剩的状态,而在疫情期间,远程办公等新型上班模式提前到来,也使得未来对写字楼的需求不断降低。

另外,顾孟迪表示,此次疫情令中小企业受到重大冲击,许多经营者退出了所经营的领域,社会上对商业地产的需求也会随之下降。

顾孟迪建议,政府应该吸取2003年SARS过后房价暴涨的教训,严格控制住房市场,对重点地区,严格执行限购限价政策,打击开发商捂盘的行为。另一方面,政府还应大力扶持创业行为,在拉动对商业地产需求的同时,推动中小企业的大力发展,增强经济的活力,维护社会的稳定。

相关报道:张大伟预言楼市10大趋势:房企资金链压力3月将井喷

今天大部分人都开始进入工作状态了,度过了历史上最长的一次假期。而且面对让人心惊胆战的疫情,居家办公还好,去写字楼的基本都关闭了中央空调,这种情况下,能做的事并不多,只能思考一下2020年楼市的趋势!

首先:房企的资金链压力3月份将井喷!

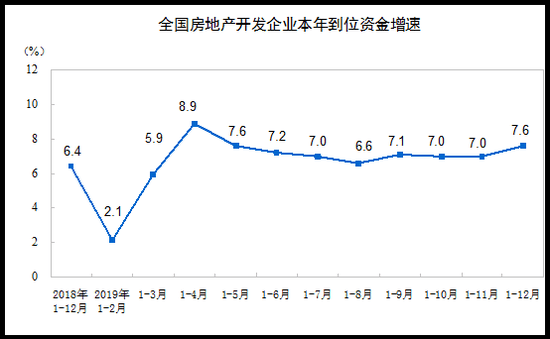

2019年,房地产开发企业到位资金178609亿元,比上年增长7.6%,增速比1—11月份加快0.6个百分点,比上年加快1.2个百分点。其中,国内贷款25229亿元,增长5.1%;利用外资176亿元,增长62.7%;自筹资金58158亿元,增长4.2%;定金及预收款61359亿元,增长10.7%;个人按揭贷款27281亿元,增长15.1%。

2019年1-2月份,房地产开发企业到位资金24497亿元,同比增长2.1%,增速比2018年全年回落4.3个百分点。其中,国内贷款4976亿元,下降0.5%;利用外资52亿元,增长3.3倍;自筹资金7279亿元,下降1.5%;定金及预收款7366亿元,增长5.6%;个人按揭贷款3458亿元,增长6.5%。

简单的计算一下比例,2019年1-2月份的房企到位直接占全年的13.7%,低于全年平均水平。而且大部分企业都有年前大量融资的传统习惯,所以疫情如果能够在2月份基本缓解,那么对于大部分企业的资金链压力相对可控。但如果疫情持续到3月份,或者疫情后没有明显的刺激政策,那么2020年对于大部分房地产企业,特别是非国企来说,将是生死年!

第二:房价会涨跌?

2019年,商品房销售面积171558万平方米,比上年下降0.1%,1—11月份为增长0.2%,上年为增长1.3%。商品房销售额159725亿元,增长6.5%,增速比1—11月份回落0.8个百分点,比上年回落5.7个百分点。其中,住宅销售额增长10.3%,办公楼销售额下降15.1%,商业营业用房销售额下降16.5%。

1-2月份,商品房销售面积14102万平方米,同比下降3.6%,2018年全年为增长1.3%。其中,住宅销售面积下降3.2%,办公楼销售面积下降15.7%,商业营业用房销售面积下降13.6%。商品房销售额12803亿元,增长2.8%,增速回落9.4个百分点。其中,住宅销售额增长4.5%,办公楼销售额下降6.2%,商业营业用房销售额下降9.4%。

简单的计算一下:1-2月份的销售额占全国年度销售额的8%。所以疫情如果在1-2月就能被有效控制的话,那么市场变化不会太大!

当然这些判断的前提都是2月份疫情就能被控制住,只在少部分区域还有零星新增的情况下,叠加刺激政策。否则对于房地产的影响将远远大于餐饮等行业。

第三:哪些企业会头疼?

从企业数量看,当下房地产企业数量已经接近10万家,其中港澳台2700家、外商1155家(按照2018年统计局年鉴数据)这类型企业基本资金压力不大。另外国企与集体企业大约1000家。按照这个比例,大约90%以上的房地产企业是私企,但这部分企业大部分都集中在中小企业。

从对疫情带来的资金链压力来说,90%的中小企业在2020年将非常难受。而且特别是私企,预计将很难受。非上市的私企,集中在几个项目的企业,在2020年将面临非常大的资金链压力,靠天吃饭,除非大规模的政策刺激,否则卖项目卖股权难免。

第四:市场如果反弹,两头会率先,刚需和中高端改善

大部分人的乐观预计是楼市会反弹,因为刺激经济的话,短期手段可用的非常少,能快速拉动投资的只有基建和楼市。

这次对于很多90后来说,租房的回不去,很多地方要求必须带着房本才能进小区。

“疫情过后,还是买套房子吧!”房子既可以“是用来住的”,还可用于发生疫情时的“居家隔离”,现在又被当作“进城证件”使用。还有更多你知道的用途。

昆山:安徽等7省人本地无房一律遣返;扬州:没房产证,擅自前来一律劝返;无锡:断水断电,租户不得进入小区!

第五:房地产营销线上创新不断!

在疫情没有缓解的时候,虽然没有人买房,但地产营销人也不可能坐着什么也不干。憋着憋着,也只能发挥在线上,而且有枣没枣打一杆子。

从趋势看,线上营销手法和网络直播,视频。在营销人的努力下,肯定有一波创新。

但其实在2020年不论疫情什么时候过去,想抢第一波反弹的开发商,最好坚持无理由退房,否则估计脆弱的购房者很难回到售楼处。

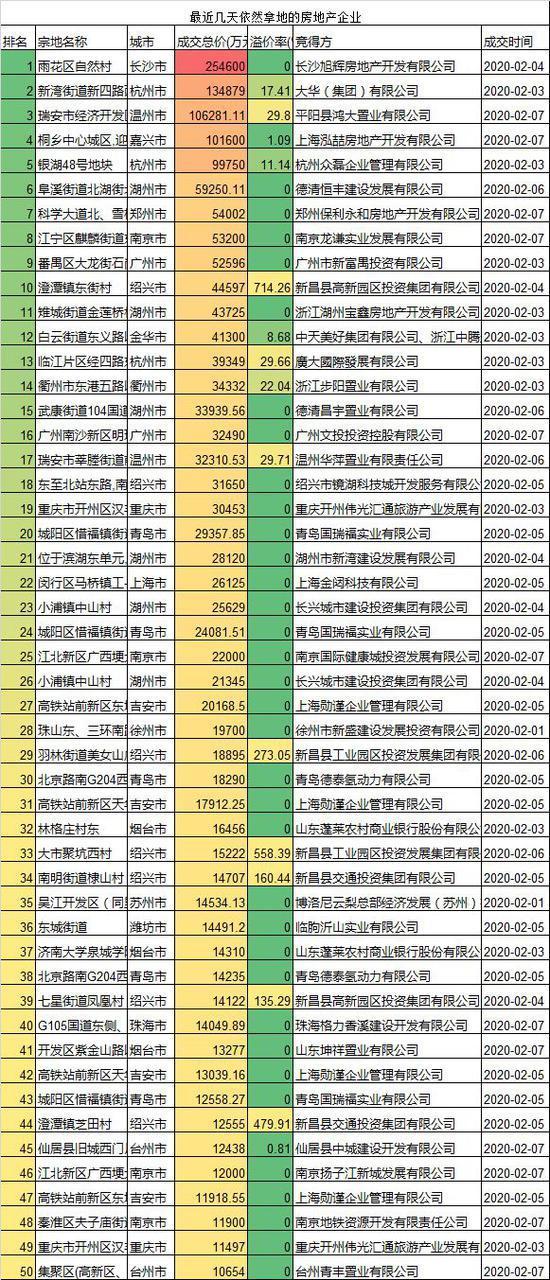

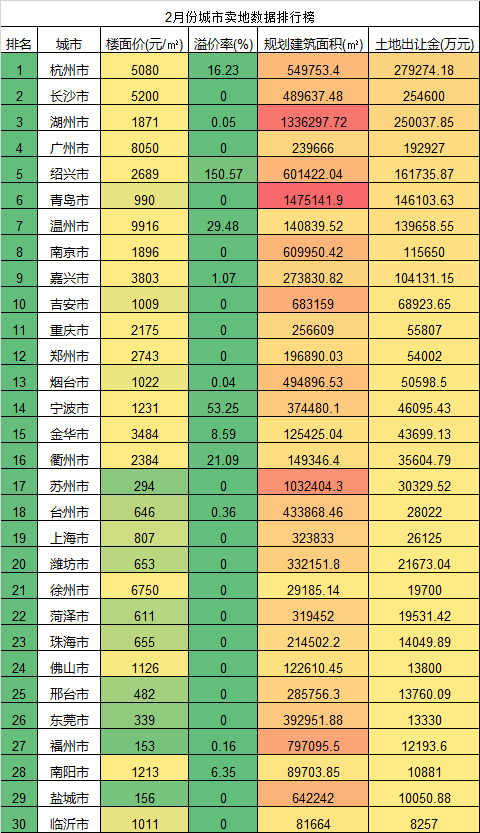

第六:土地市场会如何?

大部分城市土地市场都延期到了本周,所以除了少数区域依然有土地成交,大部分土地市场处于冰封状态。

土地市场整体看,短期大部分企业不敢介入,这给了部分企业拿地的机会,但同样看天吃饭,疫情能不能缓解决定了拿地策略能不能成功。赌博。

第七:大部分企业都将更加重视物业管理!

面对疫情,小区物业人员守护在小区的里里外外,日夜值守,筑起城市最基层的疫情防控屏障。

好的物业公司可以帮你送快递到楼下,帮你买菜,而很多一般的物业这次则暴露出了各种问题。很多上市的物业公司为了降低成本,保安大部分都是中老年,这种开发商、小区的物业价值在未来肯定会受到影响。

第八:封闭式小区再次被关注

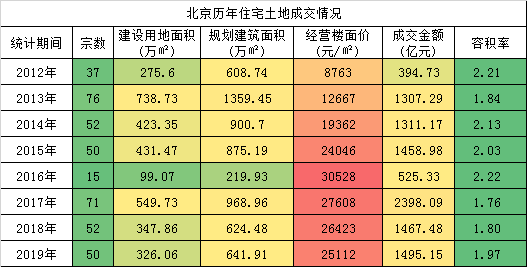

随着供应的减少,“限墅令”叠加土地供应容积率的提高,这些反应到市场数据上可以看出,北京别墅成交占市场比例从2017年套数的21%跌到了2019年来的11.7%。但成交金额则持续高位,平均单套别墅成交金额已经高达1700万,证明了北京别墅的少、稀缺!

从土地供应角度看,未来一段时间,容积率超过2的小区基本就是楼高超过15层的小区短期肯定关注度降低。而未来如果能够出现政策宽松,预计肯定是针对改善和刚需,这种情况下低密度的洋房类产品,相对更容易活跃。近郊区的低密度洋房别墅有望迎来疫情缓解后的楼市春天。同样,刚需购房者也会入市。

第九:房贷利率降低是趋势,2月20日有望大幅度降低

整体看流动性肯定会明显增加,对于办理房贷的购房者来说,最近可以尽量延迟一点,因为从趋势看,未来几个月有望连续降息。

第十:2020年房地产会很难!

再乐观的估计也是疫情之后政策会出现针对首套房第二套房的相对宽松,从大趋势看,房地产刺激力度不会太大。但相对改善居住,第二套房或者是卖一买一的政策应该会有明显宽松。

整体看,2020年的房地产市场走势现在预判意义不大,让市场恢复信心很难,这不是简单降价就能影响市场。一季度2019年房地产销售额2.7万亿,占全年16万亿的17%左右,目前看,起码要减少一半以上,而二季度也很难快速恢复到2019年的水平。这种情况下,如果房地产政策不快速的微调,市场很可能出现不可预计的风险。所以相比现在政策救中小企业,未来一个月将是更关键的房地产资金链生死关。

各路经济学家都是瞎说,对比2003年毫无意义,对经济的影响众所周知,肯定非常大。

对于个人购房者来说,是不是买房其实也是赌博,最好不要在当下购房,当下的第一要务是保护好自己和家人的健康和工作!各种不确定风险太大。

如果疫情能缓解,那么第一时间在疫情缓解后,买房!