自2018年3月以来,美国单方面挑起中美经贸摩擦,中国不得不采取反制措施来加以应对。在这一过程中,社会上出现了一些“恐美”言论,认为中国不应与美国对抗,反而应尽可能满足美方要求,换取美方的“豁免”。

一味委曲求全、妥协退让,真能换来美国的“豁免”吗?

回顾发生于上世纪60-90年代的日美贸易战不难发现,日本的一再退让,换来的只是美国的变本加厉,影响负面且深远。

以半导体产业为例,曾几何时,日本在半导体芯片领域处于全球领先地位,囊括了NEC、东芝(Toshiba)、日立(Hitachi)、三菱( Mitsubishi) 等国际知名企业,然而,短短30年间,日本也将自己逐步确立的竞争优势拱手让出——

1980年间日本半导体行业达到全球市场80%的份额;90年代其全球市场占有率为49%;到了2017年则跌落至仅有的7%。

日本在半导体领域的大幅退缩,是日美贸易战下的无奈之举,更是日本经济整体竞争力下降的缩影。

文 |崔成 国家发改委宏观经济研究院副研究员、中国驻日本大使馆前一等秘书

编辑 | 蒲海燕瞭望智库

本文为瞭望智库原创文章,如需转载请在文前注明来源瞭望智库(zhczyj)及作者信息,否则将严格追究法律责任。

2差距

在日本“泡沫经济”崩溃、经济陷入长期萧条、产业竞争力下降的背景下,20世纪90年代中期以后,日本开始致力于结构改革,不断放松国内规制,对外开放市场。随着日美间的贸易摩擦逐渐弱化,日元对美元汇率的变化趋于平稳,日美贸易摩擦逐渐淡出人们的视线,然而日美之间的差距也在逐渐拉大。

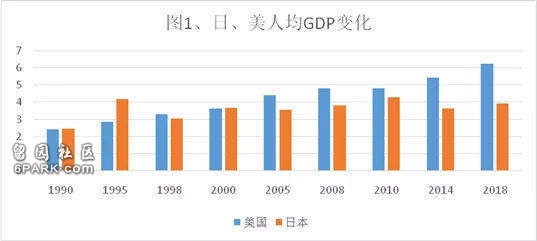

1.日本人均GDP由优势变为劣势

尽管日本经济因泡沫破灭而受到重创,但人均GDP仍由1990年的与美国旗鼓相当,提升至1995年4.19万美元,明显高于美国2.87万美元的水平,也成为日本领先美国最多的一年。

但之后1997年的亚洲金融危机,使得日本人均GDP对美国的相对优势消失,双方差距自此开始逐步拉开。

尽管2008年全球金融危机后略有缩小,但之后又继续拉大(图1)。2019年4月15日,IMF发布的最新一期《世界经济展望数据库》中相关数据显示,2018年日本人均GDP为3.93万美元,在G7国家中仅略高于意大利,已不到美国6.26万美元的2/3,日、美已不在一个层级之上。

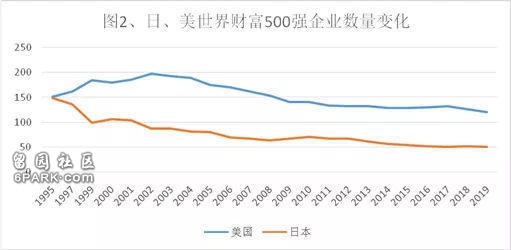

2.日企在全球500强中由优变劣

在1995年世界500强排行榜中,日本企业数量为149家,排名全球第二,仅略低于美国151家的水平。日本早在此前的1989年最高点时,其企业市值总额曾为美国的1.5倍,占全球的45%。1995年之后美国处于上升通道,而日本则出现了明显下降,双方之间的差距也在逐渐拉大(图2)。

至2006年,世界500强榜单中的日本企业数量已减少至70家,十年期间数量减半,而美国则为170家,日美之间的差距首次拉大到100家的水平,之后,尽管双方的数量均缓慢下降,但日美之间则始终保持着较大的差距。

2018年日本上榜公司数量为52家,排名全球第三位,尚不及美国126家的水平的一半,且以丰田、本田、日产等汽车制造商为主。

表1、日、美前十名企业全球500强排名及行业变化

3模式

在上世纪七、八十年代,日本及亚洲四小龙在经济领域的强势崛起,在全球产生了巨大震动和影响,亚洲“雁形模式”给美国企业带来的巨大压力与冲击,日本先进的企业文化与管理模式更受到各方追捧。不仅开创了“新加坡模式”的时任总理李光耀提出了“亚洲文化”和“亚洲发展模式”等新发展理念,日本的石原慎太郎与盛田昭夫还共同撰写了《日本可以说不》、《日本坚决说不》等民主主义著作,所有这些都给了美国人以极大的刺激。

在1968年到1994年的二十多年时间内,美国以知识产权保护等为口实,动用“301条款”对日本发动了多轮贸易战,从纺织品、彩电、钢铁、汽车,一直打到汇率、半导体及结构性问题等领域,贸易战产业层级也随着科技进步在逐步提高。

当时美国采取的策略基本上都是对相关日本输美产品加征100%关税,要求日本自动限制对美出口产品数量等,每当一个领域的摩擦得到初步化解之后,日本又依托其强大的技术基础及产业政策,在另一个技术含量更高的领域实现了赶超,美国紧跟着又继续发动下一轮贸易战,如此循环往复。

日本当时具有的相对优势主要包括以下几个方面:

*建立在大陆法系基础上的强力产业政策扶持;

*当时更为先进与优秀的企业文化及管理模式;

*能吃苦耐劳的高素质劳动力及相关教育培训体系。

这些不仅是“亚洲模式”的显著特点,更是以判例法为基础的西方文化背景的美国所无法效仿和平等竞争的,所以,美国只好凭借其在战略军事控制力、市场影响力,以及金融统治力等优势,不惜代价发动多轮对日贸易战。

在贸易战期间,日本在产品市场及话语权等方面的劣势被充分暴露出来。1985年日本对美国商品出口占日本总体对外出口的37%,并且在上世纪80到90年代初的一段时期内,美国市场上约20%的半导体设备、30%的汽车、50%以上的机床,以及大部分消费类电子产品都是日本生产的,因此,美国市场对日本产业发展具有举足轻重的影响,针对美国出台的加征100%关税及迫使日本自动限制出口等措施,日本企业缺乏可行的应对办法,再加上战略安全等完全控制在美国手中,其只能全盘接受美国提出的各种要求。

更为重要的是,受全球技术发展与进步速度与进程所限,在日美贸易战打到半导体及结构性问题等领域时,日本已找不到新的大规模的产业提升空间,只能放弃部分半导体硬件产业的赶超,以确保其在汽车、钢铁等传统产业领域的美国市场份额,可以与微软的视窗操作系统一争高下的TRON操作系统等软件的研发与应用更是被迫停止。

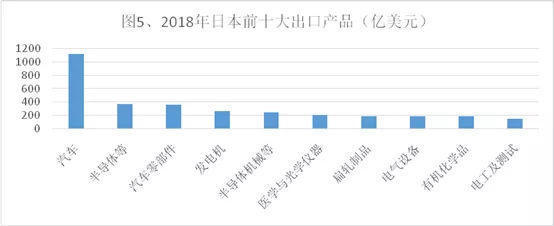

从图5的2018年日本主要产品出口结构中可以看到,汽车及零部件仍为其主要出口产业支柱,特别是在对美出口方面,2018年日本对美贸易顺差的80%左右都来自汽车及零部件领域,这还没有包括日本在墨西哥所设工厂的输美生产,以及在美工厂的生产量。

换句话讲,日本通过在半导体和产业政策领域的大幅退缩,保全了汽车及零部件领域的美国市场,不仅是明显的无奈之举,对日本产业发展的影响则更为负面且深远。

在打压日本的同时,美国也尽可能借鉴日本产业政策经验,组建了半导体制造技术战略联盟,为IBM、德州仪器等IT巨头的兴起打下了良好基础。同时,在赢得美苏冷战、日美贸易战,重新确立在IT领域的全球霸主地位之后,为进一步巩固已取得的优势,美国又牵头推动了WTO的建立,大大推动了经济和产业链的全球化进程。

为降低成本、提高产业链整体效率,美国在IT领域替代了日本过去在“雁形模式”中的产业分工位置,将韩国、中国台湾地区,乃至日本纳入到了其全球IT及半导体产业链条之内,并提供相应的市场空间,不仅为三星电子、LG电子、台积电、鸿海等企业的崛起创造了非常有利的技术与市场条件,也间接压制了日本相关产业的发展空间,日本企业只能在美国允许的范围内,凭借其固有的产业和技术优势,逐步转向部分高端配套零部件领域,这也是近期日韩贸易战中日本能够卡住韩国要害的原因所在,但对美国而言,缺乏整体竞争力的日本显然是安全且更有助力的。

再如,在上世纪90年代IT革命时期的计算机领域,软件系统和台式计算机完全由美国主导,日本只能依靠其精细化的产业技术优势,提供内存、显卡、显示屏等高端配件,并在笔记本电脑和数码相机等领域找到了一定的市场突破口。在之后的3G到5G,以及普通手机到智能手机的发展过程中,日本企业同样依托其在高端零部件领域的技术优势,分得一定的利润空间。但是,由于其在IT领域缺乏主导地位,以及韩国、中国台湾地区相关企业的崛起,其与美国之间的差距则越拉越大,甚至在部分前沿领域被韩国、中国台湾地区,以及我国企业所超越。

在全球经济即将由信息时代步入智能时代的大背景下,日本政府于2016年出台了《超智能社会5.0》战略,试图依托其在全球市场占比达到80%左右的机器人等硬件领域的产业及技术优势,引领AI产业发展,逐步弥补其在数字化领域的短板,以确立其在智能时代的产业和技术优势,找回失落的十年乃至二十年。

当前在自动驾驶领域,就已经出现了日、德的试图以硬件引领软件,与美国的试图以软件引领硬件的发展模式之争。在美国将主要关注点转向中国,亚洲模式重新开始复苏的时候,日本或许能够为自身智能产业的整体发展,寻找到一个难得的历史机遇。