来源:《长江三角洲城市发展规划》

近期,长三角城市经济协调会将黄山、蚌埠、六安、淮北、宿州、亳州、阜阳7个城市纳入其中。至此,一个涵盖上海、浙江、江苏、安徽三省一市41个城市的超级城市群初露轮廓。

其时,正值各城市2019前三季度GDP数据出炉,那么这些城市的座次如何?此外,经济“强市”在三省(江苏、浙江和安徽)之间的非均质分布,又透露出什么新的趋势?

前10强中江苏占6席

过往,中国的经济增长离不开城市化,如今步入新型城镇化阶段,城市化模式也逐步升级到城市群或都市圈的发展阶段。

长三角城市群就是一个典型。它的历史可以追溯到1982年提出的“以上海为中心建立长三角经济圈”。传统意义上的长三角,以直辖市上海和杭州、南京两个副省级城市为中心,涵盖苏州、无锡、宁波等15个主要城市,即环沪城市群。

直到2016年,长三角城市群规划获批,安徽合肥、芜湖等城市首次“入长”,将长三角扩大到26城。2018年开始,长三角一体化提升为国家战略,如今,长三角最终扩容到三省一市的41个城市,成为中国第一大城市群。

一个不争的事实是,安徽省全部地市已全部入长。但在经济总量上,安徽和浙江两省加在一起都不及江苏,但这两年安徽的发展速度大家也有目共睹,今年前三季度,安徽经济的绝对总量和其他两省一市有较大差距,但以7.8%的增速,在三省一市中稳居第一。

随着前三季度经济数据先后出炉,41城中,GDP前10强依次是:上海、苏州、杭州、南京、无锡、宁波、南通、合肥、常州、徐州,其中,江苏省占据6席,浙江只有2席,值得一提的是,排名靠后的合肥和常州,增速分别为8.0%、7.1%,超过了除南京以外的其他7个城市。

南风窗长三角研究院制图

此外,得益于强省会战略,杭州和南京均首次在前三季度就步入万亿俱乐部,至此,今年前三季度,有4城GDP破万亿,去年同期只有上海和苏州,此外,南京这两年都维持着8%的增速,分别高于全国、全省1.8和1.6个百分点,堪称惊喜。

从这10个城市,前三季度总量都突破了5000亿元,其中,第三名杭州10511亿元,相当于黑龙江全省体量,第10名徐州为5291.39亿元,相当于海南和西藏的两省的经济体量,在全国目前已经公布的30省(市)前三季度排名中可排名24位。

如果说,GDP总量是对一个城市或地区过往经济活动的描述,更多的代表过去,那么,GDP增速或许更能看出未来城市发展的活力和潜力。受宏观经济下行影响,今年前三季度,只有4城的增速在7%以上,与去年同期相比,有7城增速出现不同程度下滑,其中,苏州增速下滑幅度最大,有1个百分点。

唯GDP论发展早已是过去式,与GDP相关的人均GDP、产业结构、区位及其发展规划或许更是影响城市未来发展的重要因素,如果从这些因素去考量这10城的发展,又会是另外一番情形。

谁敢自称“长三角第二城”?

以前,狭义上的长三角,就是指以上海、杭州、南京三个城市为支点,形成的横跨三个行政区的经济区域,上海的龙头老大的位置不曾动摇,杭州和南京之争由来已久,这不仅仅是两大副省级城市的竞争,也是狭义上“长三角第二城”的竞争。

目前,杭州在前三季度中暂时领先不到250亿元,这对两个万亿俱乐部的城市来说,可以说只差一小步。仔细研究发现,杭州从经济总量、第三产业、规模以上工业值、居民人均收入四个指标,总量上都略微高于南京,但南京的增速要高于杭州,南京的发展势头似乎更猛,在未来超越杭州这件事上很有想象空间。

值得一提的是,今年是杭州和南京在前三季度GDP首次达万亿,南京的发展潜力更大主要体现在,不论国内外经济形势的变化,近三年,南京前三季GDP都维持着8.0%或8.1%的增速,但杭州经济从2017年的8.3%跌倒了2019年的6.7%。以今年前三季度为例,南京GDP增速以8.0%在11个万亿城市中排名第二,跑赢全国增速1.8、高出杭州1.3个百分点。

当然,杭州近年来的发展也不示弱,这也意味着南京的追赶之路并不轻松。作为浙江的省会、网络巨头阿里巴巴的根据地,杭州顺势喊出了“数据经济第一城”的口号,成绩也不错,在今年前三季度,杭州市数字经济核心产业实现增加值2706亿元,增长达15.9%,约占杭州经济的1/4。

南风窗长三角研究院制图

而南京经济逆袭的动力也比较充足,一部分来自产业转型的良好态势。今年前三季度,南京不仅工业投资、基础设施投资保持两位数的增长,高新技术产业产值、高技术制造业增加值也保持两位数高速增长,其中,集成电路、新能源汽车产业主营业务收入分别增长42%、80%。

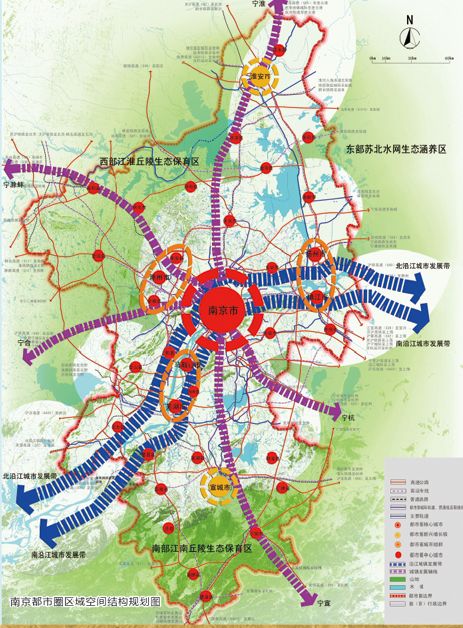

另一部分得益于南京都市圈强大的辐射能力。

南京都市圈处于长江中下游沿江城市地带核心地区,地跨苏皖两省,是中国唯一的跨省都市圈,成员包括南京、镇江、扬州、淮安、马鞍山、滁州、芜湖、宣城八市,总面积6.3万平方公里。这八市朋友圈中,安徽占了四个,还“侵入”了苏锡常和杭州的势力范围。

南京都市圈要真正融合,交通是第一步,巧妙的是,南京通过将宁高、宁天、宁和、宁溧、宁句、宁扬等都市圈城际轨道交通,以密集的城际交通网将这些城市联系在一起,加速城市间生产要素的流通,为城市经济发展带来源源不断的动力。

来源:南京市规划和自然资源局-南京市城市总体规划(2011-2020)

当然,南京要想逆袭成为长三角第二,与省内地级市苏州的正面交锋是绕不过的。这些年,苏州发挥离上海近的地理优势,发展了外向型加工制造业,承接苏州上海产业转移,获得高速发展,经济常年稳居长三角第二、江苏省第一,荣登中国经济最强大的地级市,也让南京成了最没有存在感的省会城市。

放眼全国,无论是邻省的杭州,还是中西部的武汉、成都,都凭借着省会的资源优势牢牢把持着省内的第一把交椅,并把南京轻松甩在身后。去年年末,南京等7个副省级城市被批评为“引领带动作用不够”,江苏的强省会战略应运而生。

其实,南京自身禀赋也不差,作为江苏省省会,南京被国务院批复确定的中国东部地区重要的中心城市,还是中国东部战区司令驻地,长江国际航运物流中心,尤其是,南京是全国重要的教育科研基地,高校林立,教育资源远远超过苏州,不难看出,在新一轮城市竞争中,南京的人才资源优势明显。

目前,南京与苏州的距离已逐渐缩小到3700亿的差距,相当于一个海南省的经济体量,今年前三季度的数据显示,南京GDP同比增长量要高于苏州,且增速高出苏州2个百分点。

苏州经济放缓的状态,除了中美贸易外资投资情况的影响,最重要的是其产业结构弊端开始凸显。相对来说,南京的产业结构要优于苏州,如苏州第二产业比重依旧保持着48.6%的比重,第三产业占比刚过50%,而南京的比例已超60%,并以9.2%的增速奋力前行,同时,南京的第二产业比重已调整到36%左右。

放眼未来,随着强省会战略的持续发酵,更多资源向南京倾斜,南京已展现喜人的发展态势,如果未来南京城市“朋友圈”能深入融合,相信超越苏州也只是时间的问题。

宁波被谁“抛弃”了?

“走遍天下,不如宁波江夏。”是旧时形容宁波商业繁荣的说法,自宋代起,江夏一带就是宁波对外贸易的重要港口。

在经济强市如林的长三角,或许很少有人了解过宁波的经济地位。宁波是海上丝绸之路的东方始发港,在上世纪八九十年代,先后被列为计划单列市,副省级城市,是制订地方性法规权限的较大的市,这些称号背后都是强大的行政资源和积聚能力。

因同为沿海港口城市,改革开放之初,就被邓小平同志要求:“北有大连、南有宁波,两个城市比一比。”现在,宁波虽的确已比过了大连,却被淹没在长三角城市群中。

如今,宁波已发展成拥有全球货物吞吐量第一、集装箱吞吐量第四的大港,经济排名浙江省内经济第二、长三角经济第六,但知名度不及温州,就连媒体都曾闹过笑话,把宁波列为江苏省的地级市,如果说起环杭州湾区,估计更少的人会知道有宁波的存在。

宁波在全国城市经济的排名徘徊在15名,先后被长沙、武汉等赶超,不得不说,一手好牌被打烂。相比之下,同样低调的无锡却巳经成长为产业结构日趋优化、先进制造业发达的实体经济超级强市。

这还得从无锡的地理位置说起。无锡作为太湖明珠,地处苏南区域苏锡常经济圈的中心,更有“小上海”之称,这些就决定了其经济发展不会太差,事实上,这些资源禀赋与宁波相比,好像并没有多少优势。

但目前是,无锡已经走在宁波前面,且呈现出良好的发展态势。具体来说,无锡前三季度GDP以8753.1亿在长三角城市群中排名第5,且增速为7.0%,而宁波第六,增速为6.5%。这背后离不开,无锡抓住以物联网、集成电路、软件、云计算、大数据等为主要内容的新一代信息技术产业发展的机遇,把智能制造作为产业转型升级的主攻方向,努力推进无锡面广量大的制造业企业与物联网、云计算、大数据等新一代信息技术深度融合,以产业转型升级带动城市经济发展。

为此,无锡实施了《无锡市智能制造三年(2017-2019年) 行动计划 》。今年正逢该计划实施的第三年,效果已经凸显。前三季的数据显示,无锡的第二产业保持着7.6%的增速,占GDP的比重调整为27.64%,而第三产业占比已调整为51.51%,这样的产业结构甚至优于苏州的产业结构,苏州第三产比例比无锡低1.4个百分点。

不仅如此,低调的无锡在2017年,全市GDP首次突破万亿元大关,跨入“万亿GDP城市”的行列。今年,在前三季度GDP就达到了8753.1亿,经济增速跑赢全国0.8个百分点,且人均GDP居全省第一。

长三角可谓“强市”如林,三季度的聚合与分化,其实都只是一个开始。更重要的是,当所有人都是“学霸”,所有人都在焚膏继晷的时候,那么方向就可能更重要