高房价一直以来都是香港的一个标签,为了改善民生,2019年10月16日,香港特首林郑月娥在施政报告中提出了放宽住宅物业按揭成数的新政。

根据该新政,在香港的首套自住房购房者,在房屋总价不高于800万港币的情况下,能够以10%的超低首付购房,这降低了年轻人买房的压力,可见香港为了帮助年轻人买房,的确是拿出了诚意。

香港9成按揭新计划启动

很多人指责香港问题的根源是高房价带来的买房难,虽然这个观点的正确性有待商榷,但我们仍然可以全方位分析和对比一下:港人买房究竟有多难?以及,有没有内地一线城市难?

答案与绝大多数人想象的不一样。

一、港人收入远超内地一线城市居民

说到买房,自然绕不开收入,香港在2018年时的中位数月薪为17500港币,相比2010年时的11800港币,八年间增长了近50%,远远跑赢当地的GDP增速和通货膨胀,一味地强调同胞的收入不高、没有增长或没有未来,显然是在颠倒黑白。

当地所有雇员中位数月薪数据2010~2018

我们再看一线城市的代表:与香港一河之隔的深圳,收入水平究竟是怎样的。

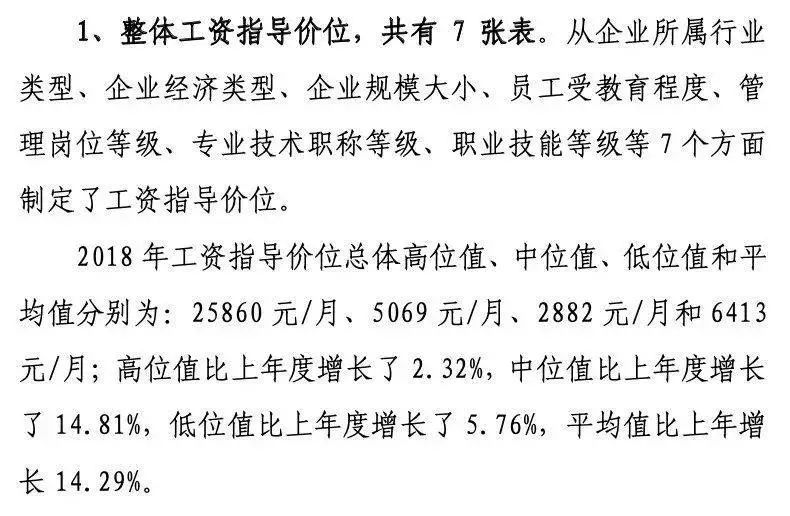

深圳市人力资源和社会保障局发布了《2018年深圳市人力资源市场工资指导价位》,在该文件的第6页,写明了2018年当地居民收入的情况。2018年深圳的工资中位数为5069 元/月。

《2018年深圳市人力资源市场工资指导价位》第六页写明了当地各档工资水平

综合上述官方权威数据,香港和深圳在2018年各自的中位数月薪为17500港币(折合人民币15604元)、5069元人民币,即香港普通民众的收入水平是深圳的三倍多。

由于香港和深圳都是贫富差距比较大的城市,因此中位数比平均数更具代表性和说服力,即使是看平均数,香港人均收入仍是深圳的三倍多。

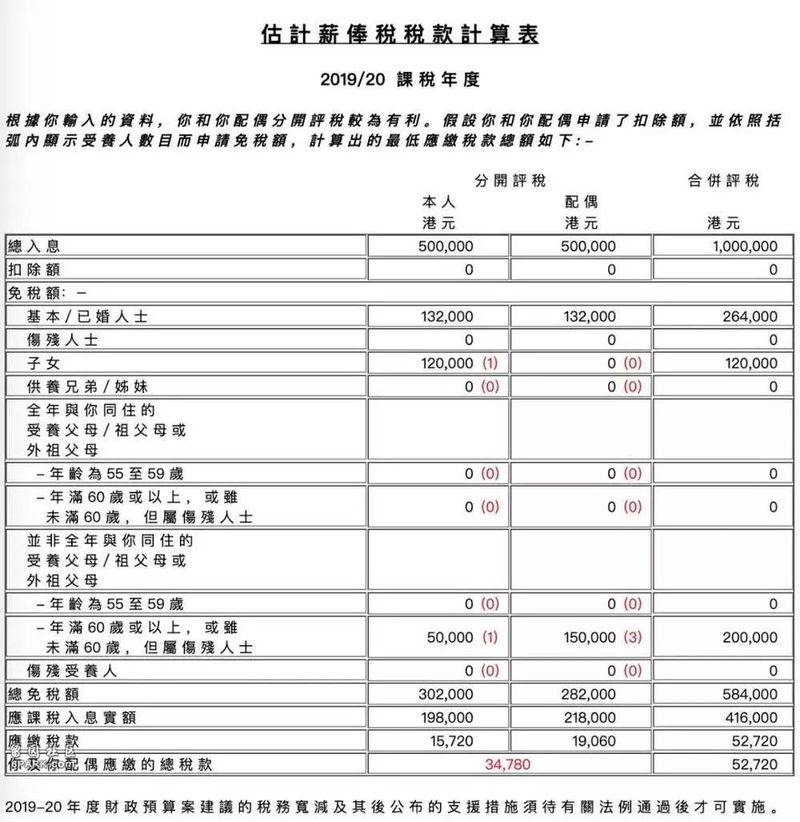

港人不仅收入高,还拥有超低的个人所得税。以一个年薪100万港币的中高收入家庭为例,假定夫妻每人每年收入为50万港币、家中有一个孩子、夫妻供养两边四位60岁以上且不住在一起的父母,按照香港2019~2020财年的所得税表和减免计划,夫妻两人本年度缴纳的个人所得税是:34780港币。超低的税率使得港人的购买力更强,在高房价面前也多了一份力量。

上述情况下年入百万夫妻的税表

二、香港房价并没有那么夸张

由于香港住房的面积相对更小,结构相对更紧凑,他们的商品房总价也并没有大多数人想象的那么高,2018年该地房产的中位数总价为540万港币(合485万人民币),深圳为352万人民币,经过汇率换算,香港房产的中位数总价仅比深圳高38%,而香港的中位数收入是深圳的3倍多。

当地房产中位数总价 - 540万港币

深圳2018年住房中位数总价352万,列全国第二

不要认为500多万港元在香港什么都买不到,以下图中元朗的这套两房户型为例,虽然面积小,但房屋品质并不差(比内地一线城市的老破小要强得多),花园式小区、周边有商场、学校、药店,楼下就是地铁站,公共交通到荃湾30分钟,到尖沙咀43分钟。在内地房价过去几年迅速翻倍之后,香港房价显得并没有那么高了。

一套598万港币(合537万人民币)的房子

三、超低的首付和按揭利率

在本文开头已经提及,在香港新的按揭规则下,首套自住购房者可以使用一成首付购买800万港币以内的物业;而在深圳,首套首贷的最低按揭比例为三成,这一比例在上海和广州也是三成,在北京是三成半。

香港1000万以内各档总价对应的最高按揭比例和对应月供

香港的超低按揭利率也为港人购房降低了不少负担,P按实际利率仅2.25%,而相对应的,深圳目前按照最新的LPR房贷规则,首套房贷款利率不低于5.15%。

贷款利率对贷款者的负担有决定性影响,假设同一个人做了30年的400万按揭,简单计算,2.25%和5.15%利率各自对应的月供分别为1.53万、2.18万,后者每个月的负担都要多6500元,每个月6500元的现金流不是一个小数字。

香港按揭新规则

四、“棺材房”的真相

香港有没有人住在“棺材房”里?当然有,但只是少数。不能以偏概全将少数理解成大多数人的情况。

目前,香港的住房自有率50%,居住在劏房(分隔式房屋,也就是“棺材房”)的人在20万左右,占全城740万人的比例为2.7%,在教育和统计当中,小于5%即可理解为小概率,劏房住户的比例只有统计学“小概率”的一半水平,完全不是主流。

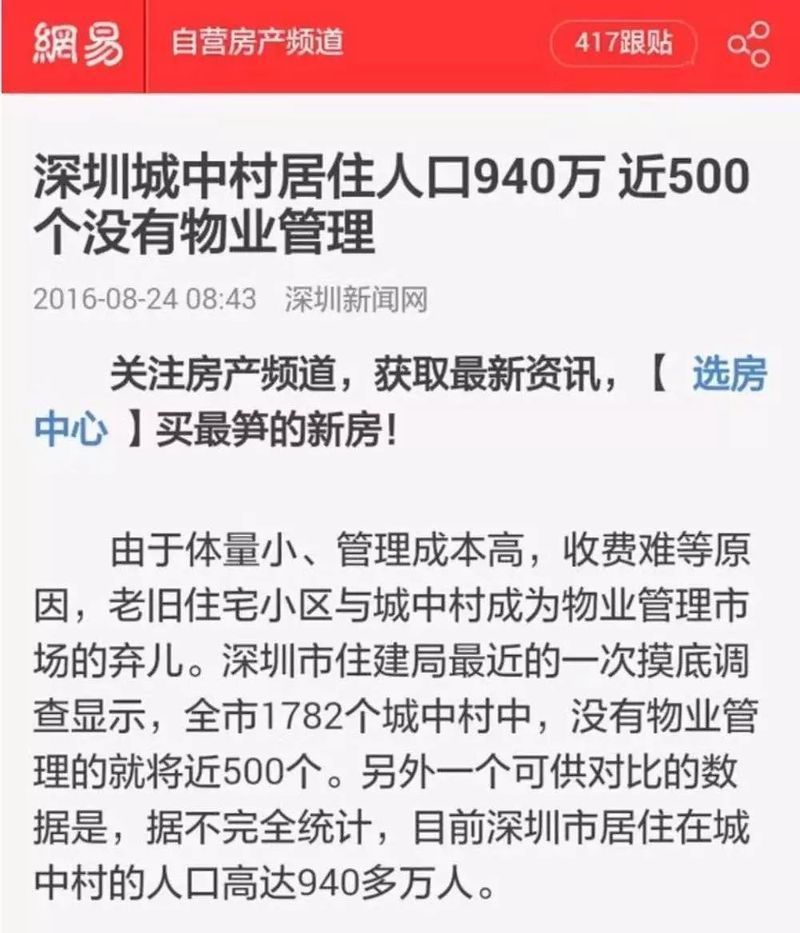

作为对比,还是以深圳为例,目前深圳的住房总量大约有1100万套,其中商品房数量不超过200万套,城中村住房有约600万套,这些建筑质量、卫生状况、服务配套、安全性等各方面都令人堪忧的城中村容纳了深圳超过一半的常住人口。

2016年时曾有不完全统计表示深圳市住在城中村的人口高达940多万人

深圳的城中村

更重要的是,城中村一旦拆除,这些收入较低的租户在这个城市将无处可去,而香港的“棺材房”住户起码还能排队入住公屋。

香港这样一个近半人口住在福利型公屋的城市,被一个过半人口都住在城中村的城市笑话居住状况……想象一下这是一个怎样的场景。

五、公屋的保障

香港的公屋系统是一套比较完善的住房保障体系,根据香港房屋委员会《2018房屋统计数字》,全港2018年有44.6%的人住在公屋之中,也就是说:近一半人住在政府提供的福利房之中,能做到这样的比例,说明当地在住房保障方面是下了功夫的,尽管还不完美。

《2018房屋统计数字》第一页

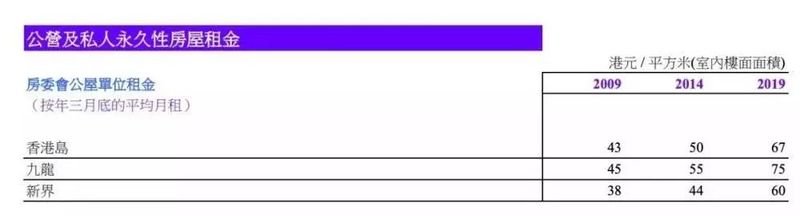

公屋的居住成本怎么样?《2018房屋统计数字》同样给出了答案,2019年港岛、九龙、新界的平均月租金分别为67港币/平方米、75港币/平方米、60港币/平方米,这使得大多数公屋的月租金都不超过3000港币/月,而且涨幅受限,对于月薪2万多的卡车司机、月薪过万的餐厅服务员等等蓝领来说,住公屋也是非常轻松的。

公屋也让市民也有了更多的选择,一方面市民们可以长期地享受超低租金的公屋;另一方面,公屋大幅节省了住户的租房开支,使得他们可以积攒首付在未来买到属于自己的商品房。

最新公屋平均租金

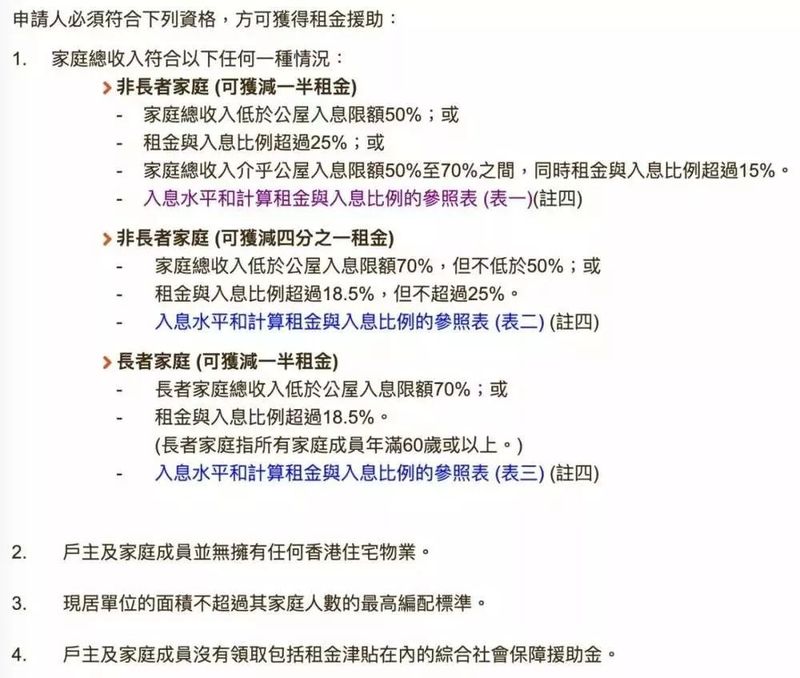

如果经济困难,以至于公屋也住不起怎么办?放心,香港还有为贫困市民量身定制的“租金援助计划”,只要满足宽泛的标准,即可减免公屋已经非常低廉的租金。

租金援助计划标准

近年来租金援助计划照顾到的受惠者越来越多

当然,公屋制度并不是完美的,目前公屋面临的问题也明显,那就是排队时间太长,平均等候时间长达5.4年,在这5.4年中,很多人花费了大量租金或承受了很差的居住环境。大多数“棺材房”的住户其实都是排队者,他们并不是绝望,而是等得过于煎熬。好在港府意识到了问题,正在加大力度供给公屋,并且制定了“三年上楼”的目标,希望未来部分困难的同胞能够比今天更容易地实现安居乐业。

在行政长官2019年施政报告中,提及公屋平均等待时间为5.4年

六、不用担心放宽按揭成数带来炒房现象

有担忧表示放宽按揭成数会引发新一轮房价上涨,但这个现象在香港发生的可能性很低。因此在降低首付的同时,买房者月供随着首付的下降而增加。需要注意的是,香港当地商业银行对于贷款人有着非常严格的压力测试,如果一个家庭每月要供2万港币,没有稳定持续的4万以上月收入是想都不用想的。

反观内地部分城市,申请房贷时的假流水、假收入证明,可以提前去做,甚至直接伪造盖章,这在一线城市普遍存在,但这种行为在香港属于骗贷,是要面临刑事追究的。正是因为对房贷审核的严格,香港房价不至于炒到内地这样可怕的租售比。

由于金融监管严格,港府降低首付比例是不会推动对于当地房价暴涨的,对普通百姓而言,新政是利大于弊的。

七、内地的优势

内地一些年轻人买房看上去好像比香港的同龄人轻松,原因只在于内地年轻人敢于使用长辈的“六个钱包”。

由于内地上一代人享受到了发展红利,又继承了省吃俭用的习惯,因此积累了一定的财富,这使得年轻人啃老越来越理直气壮。买房的相对轻松并不代表买房的客观难度更低,而是因为有更多资源可用、并且敢用。

“六个钱包”一词的来源

有关内地的另一个可能的优势:不少人认为内地城市众多,选择空间大,一线城市太贵了就退守二三线,但港人的选择空间就小得多了,事实是不是这样呢?

这个说法是完全错误的,因为我们能选择的内地城市,港人一样可以去生活和就业。2018年7月28日,国家印发了《关于取消一批行政许可事项的决定》,正式取消了港澳台人员在内地就业许可,同胞们可使用港澳台居民居住证、港澳居民来往内地通行证、台湾居民来往大陆通行证等有效身份证件办理人力资源社会保障等各项业务。

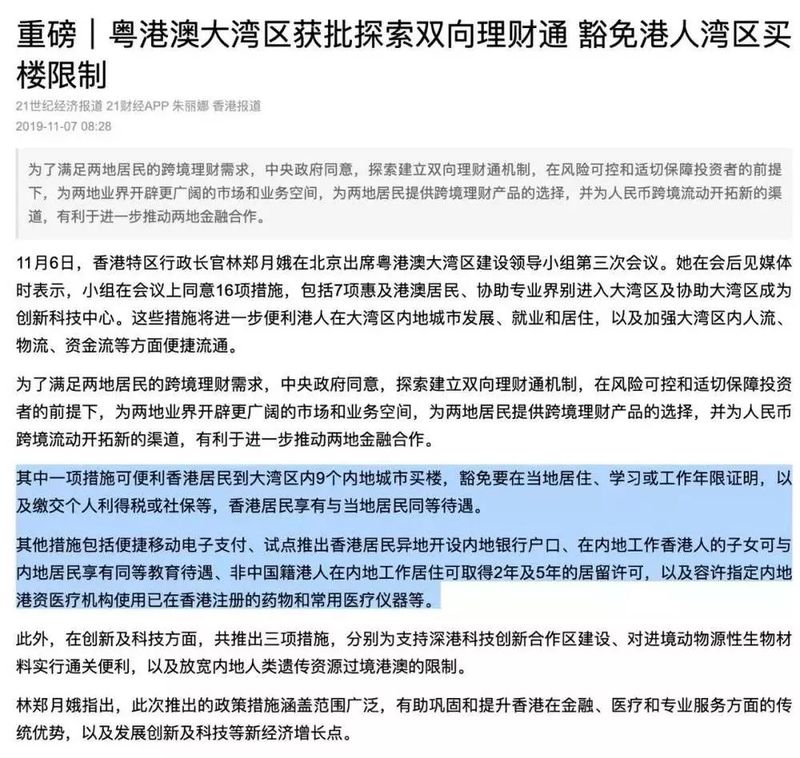

近期(2019年11月6日),港人还获得了粤港澳大湾区9个内地城市买房的资格,豁免在当地居住、学习、工作的年限证明,香港居民在这里完全享有与内地居民同等的待遇(在购房资格上,比内地人更加宽松)。

新的政策使得香港同胞更好地融入大湾区

不仅在内地享受照顾,港人还拥有更大的海外选择空间,作为一直以来的国际自由港,港人出国、移民或进行海外投资要比内地要容易得多,港人在加拿大、澳洲、新西兰等地的影响力很大,加拿大温哥华甚至有Hongcouver的绰号;在美国,由于出身地规则,港人办理EB-5投资移民时也是没有排期的,而内地申请者的等候时间可能要超过十年。

换句话说:内地人有的选项港人也有,港人有的选项内地人不一定有。

八、总结

香港的中位数住房总价相比深圳仅高38%、居民收入是深圳的三倍多、首付比例只有深圳最低水平的三分之一、按揭利率只有深圳的五分之二,其他一线城市的情况与深圳类似。

回到开头的问题,香港人买房有多难?答案是的确很难,但没有我们想象的那么难,甚至比内地部分城市容易不少。

另一方面,如果用上六个钱包,那就属于开外挂了,而六个钱包被掏空后的代价,在不久后的老龄化社会中会成倍地显现出来。

不少人喜欢给别人安一个“很惨”的人设,这样自己心里好受,但实际情况并非如此,我们应该避免“一百步笑五十步”的尴尬行为,与其自欺欺人,不如多多思考和努力,让我们的生活变得更好。