知名社交媒体网站推特(Twitter)近期公布了其三季度的财报,营收、净利润等均低于市场预期,这令这家公司的股价在昨晚经历了一轮大暴跌,跌幅达到20.81%,市值瞬间蒸发62亿美元左右。多大投行纷纷下调了该公司的股票评级。

在社交媒体网站竞争环境日趋激烈的形势下,推特的技术漏洞却影响到了广告收入的情况,对公司来说有点麻烦。财报唯一的亮点也就是公司的可商业化日活跃用户,增至了1.45亿,超市场预期。

推特大幅下挫超20%

一日市值蒸发62亿美元

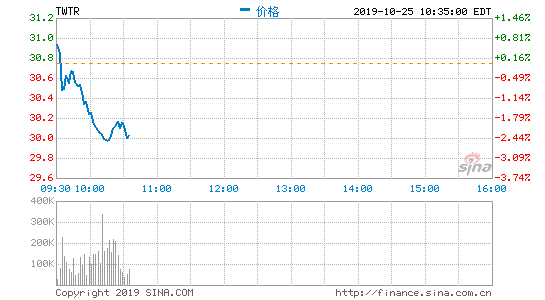

北京时间10月24日晚,推特(TWTR.US)美股盘前公布财报,由于业绩表现令市场大失所望,其盘前股价就出现断崖式下跌,跌幅达到20%左右。

随后美股开盘,推特大幅低开,全天股价走势非常低迷,截至收盘,该股跌幅达到20.81%,报收30.75美元。这是推特今年以来非常大的一次重挫,市值相较上一日收盘蒸发了62亿美元左右。

实际上,由于用户增长,一二季度业绩表现不错,今年推特的股价表现并不差,年初从27、28美元的位置最高涨至今年9月的45.86美元,涨幅超过60%。但是9月中下旬以来该股走势震荡,股价也一路走低,10月23日该股收盘38.83美元,到10月24日业绩公布后,推特股价大幅下挫至30.75美元。

营收和净利润表现远不及市场预期

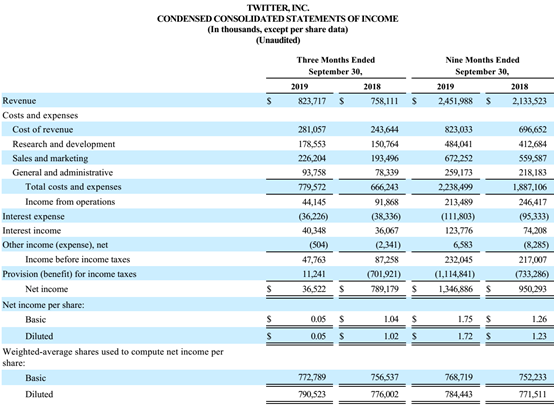

10月24日晚间,推特发布了2019年第三季度财报。数据显示,其在今年三季度的营业收入为8.24亿美元,虽然高于去年同期的7.58亿美元,但还是低于市场预期的8.74亿美元。

再看净利润情况,推特在2019年第三季度净利润为3652.2万美元,市场预期为6706万美元,这个数字远低于去年同期的7.89亿美元。

另外,每股收益也低于预期,推特在今年第三季度的非GAAP每股收益0.17美元,预期为0.2美元,前值0.21美元。GAAP每股收益0.05美元,预期为0.09美元,前值1.02美元。第三季度调整后EPS为17美分,预期20美分。

还有2019年前9个月的情况,推特在今年1-9月份营业收入为24.52亿美元,去年同期为21.34亿美元;同时,其1-9月份的净利润为13.47亿美元,去年同期为9.5亿美元;其前9个月的GAAPEPS为1.72美元,去年同期为1.23美元。

另外,对于第四季度,推特预测其营业收入将达9.4亿美元至10.1亿美元之间,不及分析师的预期。FactSet调查显示,分析师此前平均预期推特第四季度营收将达10.6亿美元。推特还预计,第四季度该公司的运营利润将达1.3亿美元到1.7亿美元之间。

推特在致股东的一封信中将第三季度业绩不如人意归因于7月和8月“超出预期的广告季节性”。其表示,“在第三季度,我们发现了主要影响我们的传统移动应用推广(MAP)产品的错误,并采取了补救措施,这影响了我们定向广告,和与测量与广告伙伴共享数据的能力。我们还发现某些个性化和数据设置没有按照我们的预期运行。我们认为,总的来说,这些问题使第三季度的收入同比减少了至少3个百分点或者更多。”

推特CFO内德·西格尔(Ned Segal)在财报后的电话会议上提及了具体的一些问题。比如,推特新用户被问到,平台是否可以使用设备特定设置来个性化定制用户的时间轴。但在用户选择了“否”后,平台仍会收集设备数据。这个问题促使推特完全关闭了这个功能,从而限制了公司定位并销售广告的能力。

推特发布的季度营收数据和销售预测远低于华尔街的预期,称涉及其广告业务的隐私问题将继续对其业绩造成压力。

这些问题及其修复使得推特的广告价格下降。报告期内第三季度推特的广告收入为7.02亿美元,较2018年同期增长8%,但大大低于预期的7.56亿美元。总广告订阅量同比增长23%,每个订阅量的成本下滑了12%。

推特警告,那些只在三季度出现了一段时间的不利因素,可能会影响整个四季度,并将“继续在短期内影响我们广告业务的整体业绩”。西格尔称,这一影响可能会持续至2020年。

推特活跃用户有所增长

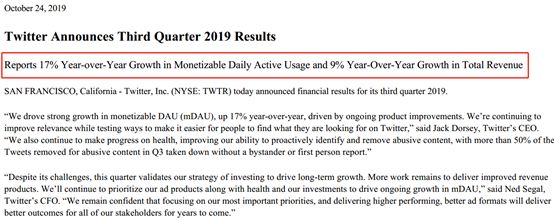

作为一家社交网站,推特的用户增长一直是市场关心的问题。在今年第三季度该公司的日活跃用户增加了600万,达到1.45亿,超出分析师预期的1.41亿,同比增长17%、环比增长4%,算是利好,也是此次推特财报中唯一的亮点。

上个季度,推特宣布不再公布月度活跃用户,转而采用一种新的增长指标——可商业化的每日活跃用户(Monetizable Daily Active Usage,mDAU),这是用于衡量在推特平台上收看广告的每日活跃用户的一项最新指标。推特的三季度财报称,2019年第三季度的 mDAU同比增加了17%,总收入同比增长9%。

具体来看,推特三季度的平均可商业化的每日活跃使用量(mDAU)为1.45亿,而去年同期为1.24亿,上一季度为1.39亿,相比之下市场此前平均预期为1.42亿人。其中,美国的平均mDAU为3000万,而去年同期为2600万,上一季度为2900万;国际的平均mDAU为1.15亿,而去年同期为9800万,上一季度为1.1亿。

推特的首席执行官杰克·多西(Jack Dorsey)表示,“在持续的产品改进推动下,我们的mDAU有了强劲的增长,同比增长了17%。我们正在不断提高相关性,同时测试各种方法,使人们更容易在Twitter上找到他们想要的东西。”

另外,他也表示,“我们还将继续在健康监管方面取得进步,提高我们主动识别和删除不良内容的能力。”

推特CFO内德·西格尔(Ned Segal)也说,“尽管面临挑战,但本季度证实了我们为推动长期增长而进行投资的战略。为了提供更好的收入产品,我们还有更多的工作需要做。我们将继续优先考虑我们的广告产品以及我们的投资,从而推动mDAU的持续增长。”

在市场中,推特的社交媒体竞争对手比如Snap和Facebook,他们分别拥有2.03亿和15.9亿的每日活跃用户。推特曾表示,其mDAU之所以不及竞争对手的DAU总量,原因就在于“可商业化”的区别。

投行下调推特股票评级

在财报发布后,高盛将推特的股票评级从“买入”下调到了“中性”,并将其目标价从52美元大幅下调至34美元。另外,高盛还下调了对推特2019年、2020年和2021年的盈利预期,以“反映该公司的广告问题”。

高盛集团分析师希思·特里(Heath Terry)表示,“推特对其广告平台的补救措施缺乏能见度,围绕推特是否有能力推动广告客户需求增长的不确定性,以及估值倍数进一步下降的风险,促使我们将其评级下调至‘中性’。”

高盛预计,在整个2019财年,推特的每股收益将达1.87美元,低于此前预期的1.98美元;营收将达34.59亿美元,低于此前预期的36.12亿美元。

但特里表示,高盛继续认为推特拥有重大的、不断增长的价值,表现为“基础广泛的、加速中的DAU(每日活跃用户人数)增长”。

MKM Partners分析师对推特股票给出“中性”评级,以及44美元的目标价。该投行分析师罗希特·库尔卡尼(Rohit Kulkarni)表示,“我们认为推特在第三季度/第四季度的问题很大程度上是自身造成的,并且在短期内可以解决。”“但是,这个一次性的技术错误对收入构成的巨大影响使我们怀疑能否对推特的长期潜力持有信心。我们认为,推特的转型显然已经走了一个小弯路。”

另外,加拿大(专题)皇家银行也下调了推特的估值,将推特目标价从42美元下调至40美元。

“推特治国”都不能挽救推特 大跌20%尽显疲态?

查看最新行情

原标题:“推特(30.035, -0.71, -2.33%)治国”都不能挽救推特 大跌20%尽显疲态?

本文来自老虎证券(4.01, 0.04, 1.01%)社区。

美国总统极其喜欢在社交媒体上发言,尤其是用Twitter。仅仅去年一年,就发布了多达3000多条推特。除了美国总统对推特的“加持”,近两年以来,推特(TWTR)以85%涨幅,在热门科技股中名列前茅。所以本次财报前,投资者对于推特看涨气息浓厚,然而结果却大相径庭。大概财报季的魅力,就是在于猜不透。

1,营收不及预期,推特广告业务走弱

推特大跌,首先因为营收不及预期。预期8.74亿实值8.24亿美元,看起来miss不多,而同比增速来看像一个汽车调头,转了个大弯。

推特公司自己解释提到许多“不利因素”,其中包括产品问题以及7月和8月的广告量低于预期。众所周知,推特营收靠广告,广告业务的营收趋势走向和总营收增长趋势高度吻合。

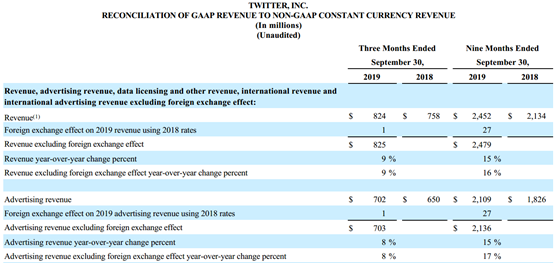

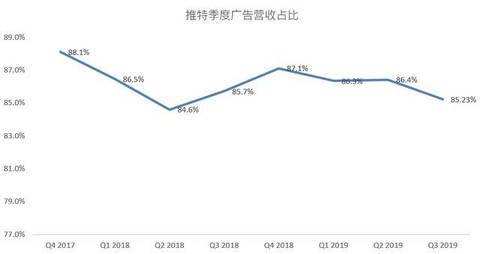

从上图看,季度广告收入为7.02亿美元(共识:7.558亿美元)。从数字来看,本季度广告营收占比也有所下降。

而推特CFO内德·西格尔(NedSegal)在电话会议上的发言可能更为关键,更有利于分析广告问题的影响。

Twitter以前一直在向不该收集的人收集设备信息,并将其用于广告定位。他说,收集这些信息的设置“未按预期工作”,并补充说Twitter还与广告商共享了数据,这些数据原本不应用于衡量目的。自从8月初停止这种做法以来,从广告库中删除这些数据就损害了公司的业务。Twitter将该问题称为“错误”。

考虑当前对数据收集的规范越来越高,以及推特对于第四季度的展望不及预期,推特预计四季度营收9.4-10.1亿美元,低于市场预期10.6亿美元大跌是理性的反应。

2,营收之外,运营利润率下行

在营收之外,推特本季度利润表现也不如预期。净利润为3652.2万美元,预期为6706万美元。

从利润率情形来看,毛利率略有下滑,运营利润率来到近两年低点。而正是两年前那次Q3季报,让推特股价再次起飞。深究本季度推特各项费用占比表现,可以看到研发费用连续四个季度上升。

推特表示三季度支出同比增长17%至7.8亿美元,主要是由于雇佣和销售投入、营销和研究投入。

3,mDAU数据向好

老虎证券投研团队认为,在营收和利润的关键指标背弃之后,作为社交媒体平台核心数据的mDAU(可商业化每日活跃用户人数)同比增长17%,连续增长四个季度,是本季值得欣慰的数据。但是,虽然mDAU值得一提,在恐惧面前,也似乎被遗忘了。

总结,“推特治国”的川普除了坚守推特阵地外,又开通了最新的Snap(13.6601, 0.14, 1.04%)账号,再加上推特过往有管理问题,以及如推特CFO所言的数字监管收紧。关注推特的理由,需要越来越从利润估值指标中寻找证据。后续推特如何解决眼下这些问题,让市场重回信心,才是当务之急。