王思聪又说中了?网红第一股连遭30宗集体诉讼:股价暴跌!最新回应来了

上市之初还有6亿身家的张大奕,现在身家已经不到3个亿了。

如涵控股上市半年之后,股价不仅破发,还暴跌了超50%。最惨的是,据外媒报道,包括Kaplan Fox & Kilsheimer LLP、Bernstein Liebhard LLP、Block & Leviton LLP、Bernstein Liebhard LLP和Glancy Prongay & Murray LLP等五家美国律师事务所在周三分别发布声明,称代表购买如涵控股(纳斯达克证券代码:RUHN)美国存托凭证的投资者发起集体诉讼,对该公司进行调查并寻求索赔。

受此消息影响,10月10日,如涵控股暴跌超9%。

尽管在11日的美国股市中,如涵控股小幅反弹,但是全天交投极其清淡,成交量仅13.86万美元。事实上,从上市至今的半年里,跌幅已经超51%,最低谷时曾下跌超70%。

据了解,在过去的一个月中,美国已有多家律师事务所宣布将代表如涵控股股东对其发起集体诉讼。

或因证券欺诈罪被起诉

根据Bernstein Liebhard LLP发布的信息,如涵控股在美遭遇多宗集体诉讼,主要是因为该公司招股说明书中存在虚假、误导性声明或未披露的信息。

Bernstein Liebhard LLP在声明中指出:

1)在如涵控股进行首次公开募股时,这家公司的网店数量已下滑了近40%;

2)在进行首次公开募股时,如涵控股的全服务网红数量已减少了近44%;

3)正因为如此,该公司来自全服务部门的净营收环比减少了46%。

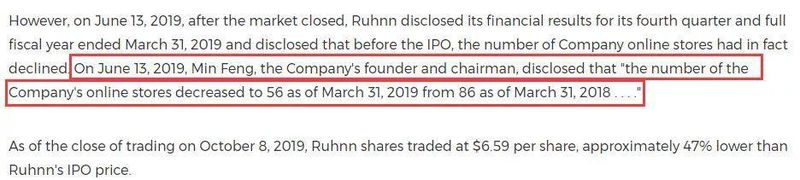

另一家律师事务所Kaplan Fox & Kilsheimer LLP在声明中称,如涵控股在招股书中称,该公司网店的数量一直在增长,已从2017年3月31日的57家,增至2018年3月31日的86家。但是在如涵控股2019年6月13日发布盘后财报时,这家公司却披露在截至2019年3月31日的第四财季,也就是上市之前的一个财季,该公司的网店数量实际上是下滑的。

Kaplan Fox & Kilsheimer表示,截至2019年10月8日,如涵控股的跌幅已经达到47%,远低于发行价。

2019年4月3日,如涵控股登陆纳斯达克交易所,确定的发行价是12.5美元/ADS,每ADS代表5股A类普通股,上市首日即大跌超过37%,收盘报7.85美元/ADS

值得关注的是,有媒体报道,包括Kaplan Fox & Kilsheimer LLP、Bernstein Liebhard LLP和Glancy Prongay & Murray LLP等多家美国律师事务所,在过去的一个月中都宣布将代表如涵控股股东对其发起集体诉讼,合计有30宗左右。

如涵强势回应:只是小律所的“生财之道”

针对五家美国律师事务所齐齐发声将对公司进行调查并寻求索赔,如涵回应称,“90%以上的在美上市中概公司,包括阿里巴巴、网易、万达体育等等,都遭遇过美国一些小律所宣布的所谓“调查”。这在美国是一种生意模式,很多律所打着所谓调查的旗号,实际上在歪曲事实,目的是想从上市公司获取部分和解金,以此为生财之道。因此美国有一大批专门从事此类生意的小律所。

如涵强调,公司公开披露的所有信息都没有问题,完全合规合法。

目前公司的美国律师STB律所在帮公司处理这类事务。公司日常运营一切正常,不受任何影响。

如涵上半年亏损收窄

但是张大奕们卖货却卖不动了?

如涵控股是否存在证券欺诈还需要美国法院的裁决,但是如涵控股的财报中显示,公司旗下的头部网红的带货能力却在下降,这是不争的事实。

8月29日,“网红制造工厂”如涵控股发布了2020财年第一季度未经审计的财务业绩报。财报显示,截至2019年6月30日,公司GMV(商品总价值)7.58亿元,同比增长50.4%;净收入3.13亿元,同比增长34.3%。不过,如涵依旧未能实现盈利。公司经调整归母净亏损为2160万元,同比上年亏损收窄51.6%。

同时,报告期内如涵已签约网红数量增加了5个,达到133个,粉丝增加了1690万。

其中,公司中上层网红数增长停滞,对应粉丝数从3月的6600万降至6月的6200万,但腰部主播却出现环比,且对应粉丝数从8910万大幅增至1.1亿。

3位头部网红——张大奕、大金和莉贝琳为公司贡献了3.69亿GMV,几乎达到总GMV的半壁江山,但是头部网红带货的增长速度却在下降。

数据显示,张大奕等3位头部网红所属的全服务业务收入只增长了17%至2.47亿元。

“国民老公”炮轰如涵?

上市首日如涵控股股价破发,下跌37%,创下近年来新股上市破发之最。

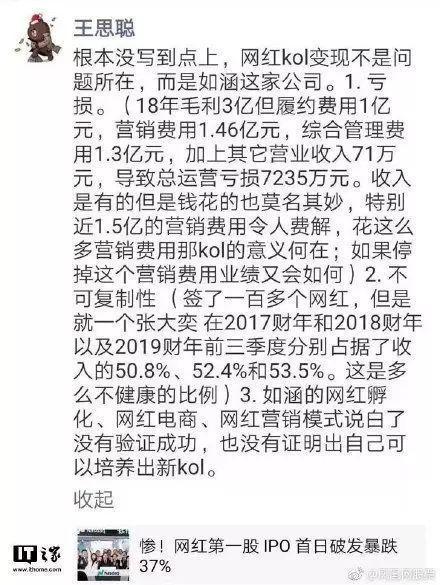

素有“国民老公”之称的王思聪在微博发表点评说,如涵上市破发并不是因为如涵签下的KOL变现问题,而是如涵这家公司本身就有问题。

王思聪认为如涵存在以下三个问题:1.1.5亿的营销费用令人费解2.平台营收过于依赖超级网红带货,但是后者的打造不可复制。3.如涵无法证明自己可以培养新的KOL。

从最新的财报可以看出,如涵控股的问题似乎被王思聪不幸言中。

到目前为止,如涵手上的头部网红依然是张大奕、莉贝琳和大金。虽然财报显示2019年二季度如涵的营销费用同比增长71.7%至7410万元,但是仍然没有打造出下一个“张大奕”。

在头部网红带货能力降速之后,如涵控股把目光更多地放在了平台业务上面,即高利润的第三方业务。

如涵的全服务业务增速下降

张大奕们所代表的全服务业务收入增速下降,但是如涵控股的平台业务收入却暴涨了201.3%至6550万元。

而平台业务增长的原因主要是部分肩部和腰部网红的服装和化妆品销售从全服务模式转变为平台模式,平台模式下的网红所提供服务的品牌数也增加到701个,同比增长了136%。

总体来看,如涵全服务网红已经减少11个,平台网红增长到122个。事实上,这个变化早在如涵2019第四财季就有所体现,据其2019财年第四季财报显示,如涵新签约全服务网红同比减少了56%,相反新签约的平台板块网红同比增长了114%。

这也是Bernstein Liebhard LLP起诉如涵控股的第二个原因。

什么是全服务业务?

全服务业务即如涵自己搭建渠道,靠自家网红带货盈利,可以理解为自营业务,而平台业务则是依靠网红为第三方品牌提供带货、营销等服务盈利,可以理解为第三方业务。

单纯从财务角度来看,过去三年,如涵全服务毛利率平均值为33%,而平台板块的毛利率平均值为51%。

这就不难理解,如涵控股为何逐渐向平台业务倾斜,减少全服务业务。

即便如此,如涵控股也不敢和张大奕们说ByeBye的,毕竟全服务业务仍然占据了营收的半壁江山。

网友呼唤:张大奕出来单干吧!

作为如涵控股的收入担当,张大奕曾经在2018年的双十一的时候,创下成交额一日高达1.7亿的傲人成绩,成为了最赚钱的淘宝店主。

2019年4月3日,张大奕所在的如涵控股上市。30岁的张大奕因持股13.5%,不仅成为如涵控股第二大股东,而且以上市首日的收盘价计算,张大奕身家接近9000万美元(约6亿人民币)。

随着如涵控股一路跌跌不休,张大奕的身家也在不断缩水。不少粉丝呼唤,张大奕出来单干吧!

粉丝们表示,她一个人支撑着如涵50%~60%的销售额,其淘宝店铺利润还必须要分享给如涵50%,心疼她~~~~

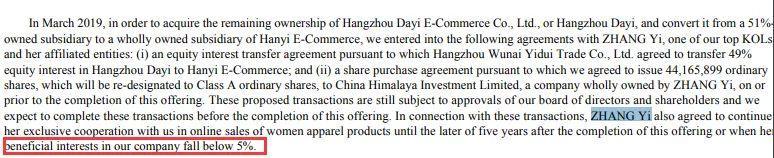

根据如涵控股的招股说明书显示,只要张大奕套现,导致持股低于5%,那么就可以和如涵解约,出来单干。

不过从最新的财务报表来看, 张大奕完全控股的China Himalaya Investment仍然是如涵控股的第二大股东。

从张大奕的最新动态显示,张大奕已经不再仅仅满足于仅仅在如涵参与全服务业务,平台业务也做得风生水起。她不仅开了淘宝直播,而且接了其他品牌的代言,例如大希地牛排、雅萌射频仪等。