◆生产力发达下的贫穷,有时比生产力落后时的贫穷更可怕。

美国GDP保持世界第一已经超过了100年。

美国人的富裕也是事实,在2018年,美国家庭财富高达109万亿美元。

福布斯全球富豪榜前10中,有6人来自美国。

但在一片繁华的背后却有一个残酷的事实:超过一半(57%)的美国人,遇到意外紧急情况,连500美元(约3500元人民币)都拿不出来。

一种新型贫困正在袭击美国中产阶级。

1. 不断扩大的新穷人群体

穷人,在我们的意识里,是指一些缺乏基本的物质保障,社会地位低的群体。

而新穷人,定义则不一样,指的是那些有着较高收入和社会地位的人群,为了维持体面的生活,常常债台高筑。

他们赚钱不少,但花得更多,几乎没有积蓄,反而负债累累。

《华尔街日报》曾报道过康涅狄格州的一对夫妇。这对年轻的夫妇大学毕业后进了科技行业,年收入约13万美元(约92万人民币),比一般的美国家庭要高出一倍。

然而,他们每天都不得不面对巨额的债务:27万美元的房贷、5万多美元的助学贷款、5万美元的信用卡欠款、1.8万美元的车贷。

(案例中的夫妇及其女儿)

这对夫妇只不过是美国中产阶级“新穷人化”的典型。

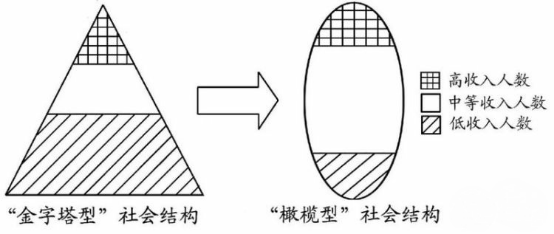

中产阶级自然算不上穷人,他们的收入和地位都不错,一直以来是经济学家所追求的橄榄型社会中坚力量。但是,纵观经济发展程度最高的国家——美国,中产阶级俨然在逐渐演变成一个新的群体:新穷人。

(“金字塔型”社会与“橄榄型”社会模型图)

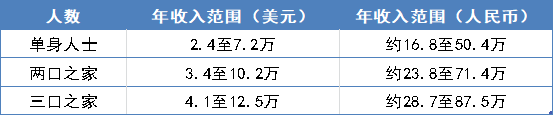

首先,来看看美国中产阶级的划分标准。据皮尤研究中心报告显示,美国单身人士要想进入中产阶级,年收入必须达到2.4万美元(约16.8万人民币)。

与此对应,一个两口之家和三口之家,年收入分别需要达到3.4万美元(约23.8万人民币)、4.1万美元(约28.7万人民币)。

(中产阶级划分标准)

乍一看,美国中产的经济实力还是可以的。

但这丝毫掩饰不了他们正在“新穷人化”的事实。

据统计,2017年美国约有67%的受访者表示,他们经常因为财务状况愁得晚上睡不着觉。这一比例在2015年为62%,在2008年金融危机以前则是56%。

而这67%彻夜难眠的受访者,中产阶级占了大头。

美国的企业家罗伯特在其著作《富爸爸穷爸爸》一书中,讲述了拥有高学历、在政府任职的“穷爸爸”,一个美国社会中典型的中产阶级,却常年深陷财务问题的泥沼。这其实也可以看成如今美国中产者“新穷人化”的一个缩影。

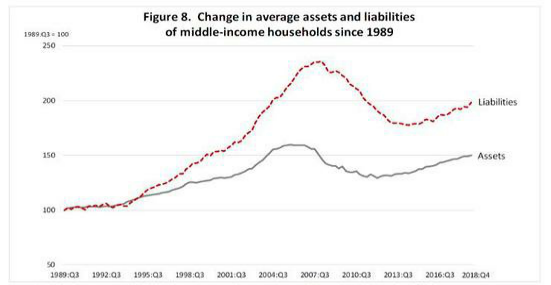

在过去的三四十年里,他们经历了美国国力的蒸蒸日上,却没有享受到应有的红利。据美国经济分析局数据,1989—2016年美国的家庭资产增加了58万亿美元。但实际上,其中1/3的家庭资产集中在了1%的超富裕阶层手中,中产阶级的收入长期停滞。

不仅如此,1989—2018年,普通中等收入家庭的负债几乎翻了一番,最高峰是在2007年,也就是次贷危机爆发那年,负债则翻了差不多2.5倍。

收入停滞、负债上升,美国的新穷人群体正在不断扩大。

2. “过度”消费

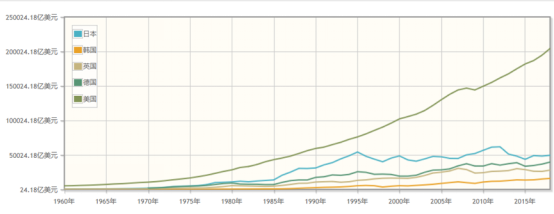

1980—2018年,美国GDP翻了7倍,无论是在总量还是增速上,都遥遥领先其余发达国家。

(部分国家GDP走势图)

在生产上,美国的企业遍布全球各地,微软、苹果、亚马逊这三大科技巨头市值更是一度突破万亿美元。而且,凭借着美元的霸权地位,美国的消费者可以源源不断地获取各国的资源。

这是一个商品过剩的时代,也是一个生产力充分饱和的时代。

美国的消费者,特别是中产阶级,在消费主义的裹挟下,“赚十块钱花二十块”的现象并不罕见。如今,消费占美国GDP比重达到了70%,从中可窥见一二。

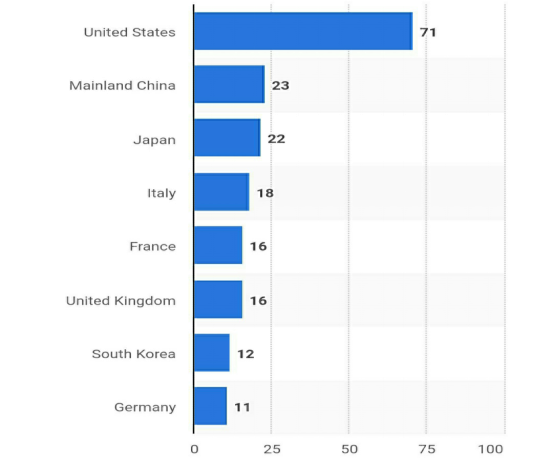

2018年,全世界顶级个人奢侈品的市场价值,美国高达710亿欧元,牢牢占据第一,是第二名的3倍。

(顶级个人奢侈品市场价值 单位:十亿欧元)

美国资深作家黛娜·托马斯在其《奢侈的!》一书中写道,上世纪60年代之前,琳琅满目的奢侈品商场,主要是富裕阶层的特权领域。到了1980年代后,中产阶级也开始沉迷于奢侈品所带来的虚荣和排场。

买买买,自然也就造成了无钱可用的窘境。美国著名的财经网站GoBankingRates曾对7052名美国人进行过调查,结果发现:

近七成的受访者储蓄少于1000美元。

而据美联储和联邦存款保险公司公布的消息,美国家庭存款的中位数约为1.17万美元。

当然,美国中产阶级追求物质至上、高质量的生活,也不完全是自身的问题,更多的一方面,是被商人们给“过度消费”了。

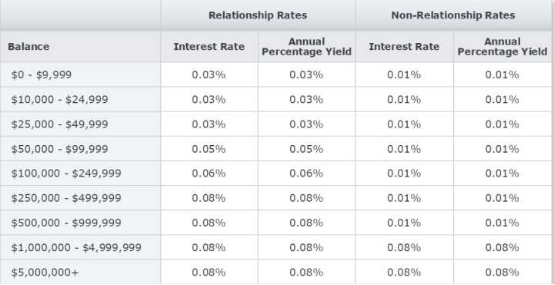

商人们为了不断扩大市场规模,使得产品能够成功销售出去,完成源源不断的积累,就会去“忽悠”中产阶级,鼓励他们多进行高质量的消费。再加上存贷款利率都很低,美国民众更倾向于贷款消费,更为商人的这种行径提供了便利。

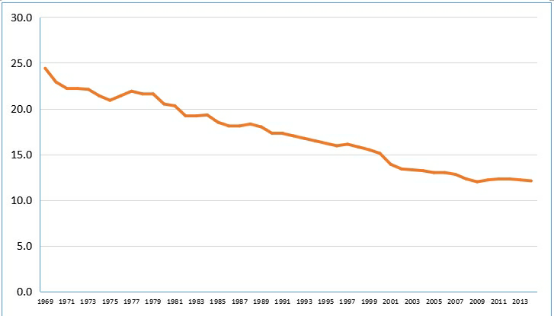

(美国银行存款利率)

比如说美国的名牌店Outlets,经常会推出一些折扣活动来吸引人们抢购。在这些抢购者中,许多是背负着各种贷款的中产人士。

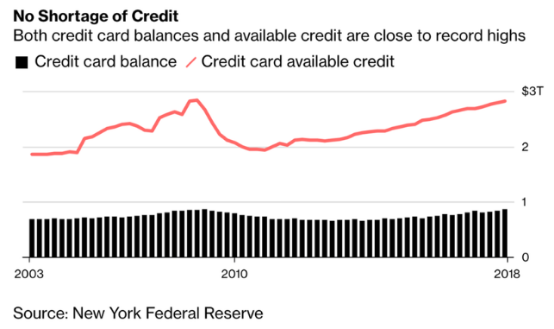

另外,2017年美国人均持有2.9张信用卡,约为中国人的8倍,也可以算作这些商人们的杰作。

对于超前消费,没有一个商家不会乐见其成。

(美国人均信用卡余额及可用信用卡数量)

3. 经济出了问题

美国中产阶级深陷“新穷人化”的困境,一方面固然是对高品质消费的过于执着,另一方面,还是经济出了问题。

首当其冲的就是贫富差距扩大。

制造业外流、失业率上升,金融强而产业空心化,使美国经济发展红利更多的是被最顶层的人掠夺了。

金融大佬动动手指,就可能是几百万的收入,而蓝领工人、白领工人却无时无刻不在担心失业。

从上世纪50年代起,美国制造业占GDP的比重就呈下降趋势,一些中低技能的岗位逐渐被淘汰。与此相反,金融业的产出占总产出的比重不断扩大,但一个很明显的事实是,金融行业吸纳就业人员的能力远远不如制造业。

所以,这就导致了少部分有背景,或者实力特别突出的金融从业人员,能够轻轻松松获取大部分的产业利润,而普通的中产阶级却要面对停滞不前,甚至在通货膨胀面前缩水了的财富,两极分化严重。

(美国制造业占GDP比重)

一个最直接的现象就是,费城、底特律这些老工业城市一片萧瑟,而华尔街却始终歌舞升平。许多美国人因此感慨道:有质量的中产阶级工作机会实在太少了。

(底特律荒废的一角)

1979年,美国前千分之一的富人持有全国7%的财富,到了今天这个数字达到了22%。

2000年,美国仅有51个亿万富翁,他们的净资产和为4800亿美元。如今,美国共有540个亿万富翁,净资产和为2.4万亿美元。

这些数据无不揭示着,如今的美国已经分裂成了两部分:公司CEO们和金融界精英们扶摇直上,而普通美国人则困于停滞不前。

其次,教育、养老、医疗等高额支出,也成了将美国中产阶级推向新穷人的幕后黑手。

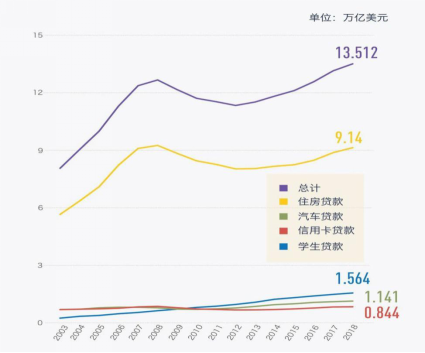

据统计,2018年美国学生贷款总额突破1.5万亿美元,平均每名本科生一毕业就背着29650美元的债。平均4个美国人,就有一个背负着助学贷款。

要想获得良好的收入和地位,就必须接受本科及以上的高等教育,而这些教育,往往又是为富裕阶层量身定做,普通的中产阶级想要分一杯羹,无疑难度极大。

至于住房贷款,则更加可怕,其规模差不多是学生贷款的6倍,甚至还有一些中产人士因为租金太贵,选择在外留宿。

曾经有美国媒体报道,因为加州的房价和房租骤升,导致一些无力购买房屋或者支付房租的人蜗居在停车场的车内。这些无家可归者中包括护士、老师和公司主管等中产阶级人群。

4. 结语

中产阶级的好坏,最能代表一个国家经济的健康状况。

如今美国中产者“新穷人化”的趋势,背后透露出的是种种弊病,既有利益纠纷,也有积重难返。

生产力匮乏之下的贫穷,最糟糕的情况无非饥饿至死,而生产力饱和的情况下,“新穷人”们虽然不至于忍饥挨饿,但其梦想的破碎、看不到未来的希望,有时候却更加折磨人。

但愿,这只是一个国家的故事。