本周,在岸人民币兑美元收升近400点至三周新高,收盘报7.0788,单周涨0.26%。

9月13日纽约尾盘,离岸人民币兑美元涨223个基点报7.0464,本周涨599个基点。9月以来离岸人民币兑美元较低点7.1962,反弹逾1600个基点,最高至7.0317。

前一天,周四(9月12日)欧洲央行将存款利率下调10个基点,至-0.5%的历史最低水平,承诺利率将在较长时间内保持在低位,并表示将从11月1日起每月重新启动200亿欧元的债券购买计划。

自2013年以来,欧洲央行的通胀率一直低于近2%的目标,因此刺激措施对维持信用至关重要。但包括美联储在内的全球央行的宽松政策也令欧洲央行左右为难。不与美联储同步放宽货币政策将推高欧元,进而抑制通胀,使欧洲央行离通胀目标更遥远。

全球降息

在全球经济疲软以及不确定性增加的大背景下,全球央行再现宽松潮。据不完全统计,今年全球已有近40多家央行推出降息举措。美国银行首席投资策略师Michael Hartnett表示:“2020年将开启5000年来最低的利率水平。”

目前,美债市场已经释放衰退信号,收益率曲线倒挂已经出现。为了应对衰退风险,美联储7月宣布了自2008年金融危机以来的首次降息。

欧洲发达经济体也已显现衰退迹象。“欧洲经济引擎”德国第二季度未季调GDP年率初值为零,为时隔6年来首次出现季度零增长,所幸尚未跌入负区间。欧洲第四大经济体意大利也已陷入经济停滞,第二季度GDP增长率为零。

相较而言中国利率水平仍处于较高水平,即使未来发生全球性经济危机,央行弹药库更加充裕。

恒大研究院任泽平在报告中表示,若预期管控得当,人民币适度贬值短期内可释放贬值压力、有利于出口和大类资产。长期来看,中国经济发展将支撑人民币汇率升值,中国经济正处在L型的一横,未来潜在增长率在5%-6%,仍大幅高于美国的2%左右,宏观资产回报率在全球仍然较高,人民币国际化地位提升,金融市场化程度不断提高,为人民币强势地位提供支撑。

四招稳汇率组合拳显效

值得注意的是,9月12日多数交易时段离岸人民币汇率高于在岸人民币,表明海外投资机构对人民币的看涨热情似乎又超过了境内机构。

随着美国政府将2500亿美元中国进口商品上调关税时间从10月1日推迟至10月15日,境内外人民币汇率骤然收复多个整数关口。-甘俊 摄

“这背后,是海外投资机构正洞察到央行近期采取的一系列新汇率稳定措施,比如中间价在中国汇率管理体系再度发挥更重要作用,因此不少海外投资机构正根据每日人民币兑美元中间价强弱判断央行稳汇率的力度高低,由此采取相应的买涨(沽空)人民币套利措施。”对冲基金BMO Capital Markets策略分析师Aaron Kohli指出。

除了中间价在稳汇率过程中的作用得到增强,不少海外对冲基金与大型资管机构还注意到,央行还有三大稳汇率措施正在同步推进。

一是持续有步骤地发行离岸央票等离岸人民币(CNH)流动性管理工具遏制人民币下跌压力。

“相比直接干预汇市与通过远期掉期市场卖出美元,中国央行此举操作成本更低且所传递的政策信号更强。”一家美国大型资管机构外汇交易主管指出。更重要的是,鉴于6月底香港市场离岸人民币存款约有6040亿元,因此每次发行300亿央票抽走离岸市场人民币流动性对抬高人民币沽空成本的影响力日益增强,令投机资本纷纷投鼠忌器。

二是加大金融市场对外开放对冲新的资本流出压力。

“中国央行相关部门通过取消QFII/RQFII额度限制等措施,加快引入海外资本加仓人民币资产的步伐,足以有效对冲当前贸易局势紧张所引发的资本流出新压力。”Aaron Kohli对此指出。这无疑将确保人民币汇率不会像2015、2016年般出现大幅贬值,因为2015、2016年资本流出额一度达到6470亿美元与6460亿美元的峰值。

三是中国央行正通过利率形成机制改革(即让LPR成为贷款新基准利率)替代降息做法,从而令中国货币政策相比美国“趋紧”,给人民币企稳创造新的动能。

相关数据显示,随着市场预期美联储年内降息幅度达到75个基点,而中国央行通过公开市场操作和MLF等工具令贷款实际利率降低最多20个基点,正导致中美利差未来两三个季度依然呈现持续扩大趋势,目前3个月SHIBOR和LIBOR的差距已从2月的10个基点扩大到58个基点,10年期中国国债和同期美国国债的息差也从去年11月的25个基点扩大到155个基点,令人民币汇率企稳获得更强的支撑。

“正是洞察到央行多管齐下采取一系列新的稳汇率组合拳,因此多数海外投机资本不得已调整了沽空人民币套利策略,比如他们不再按周借入离岸人民币头寸沽空套利,而是押注贸易局势持续紧张,在离岸远期外汇市场直接买入执行价在7.3-7.5附近的人民币沽空期权。”一位香港银行外汇交易员向记者透露,但这些投机资本也深知自己此举风险很大,一方面离岸远期人民币掉期交易定价波动很大,导致投资风险骤然升温;另一方面中资银行近期也在远期外汇掉期市场加大卖出美元操作,令掉期点数骤然下降,有可能导致这些投机资本无功而返。

中国有自己的节奏

近期管理层对资本市场政策沟通较为密集。

8月25日证监会主要负责人召开会议研讨细化资本市场改革总体方案;

8月31日金融委召开第七次会议强调“深化资本市场改革”,推进深化资本市场改革内容;

9月10日,国家外汇局发布公告称,决定取消合格境外机构投资者(QFII)和人民币合格境外机构投资者(RQFII)投资额度限制;

9月16日,全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)。

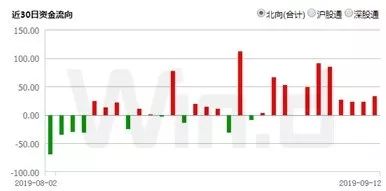

在一系列政策组合拳的刺激下,中国A股市场连续攀升,即使在近期市场出现调整时,北上资金依然在积极买入,截止北上资金已经连续第五周净买入,净买入金额超600亿元,这已经达到了今年一二月份的水准。

“我们对中国A股市场的前景非常乐观,”安本策略主管Devan Kaloo周五接受采访时表示,该行管理着大约6430亿美元的资产。“中国有能力采取政策应对外界的麻烦,因此我们预计流动性会得到改善,刺激措施将增加,并且实际上支持市场上行,所以我们认为它还会继续走高。”

截至2019年Q1,外资占比首次超越保险,成为第二大机构投资者。当前机构投资者中,公募占比最高,为4.30%; 其次为外资, 占比3.58%; 第三为保险,占比3.48%。

截至7月底,据不完全统计已有桥水、元盛、安中、富达、瑞银、富敦、英仕曼、惠理、景顺纵横、路博迈、安本、贝莱德、施罗德、毕盛、瀚亚、德勤、野村、安联、联博汇智19家全球知名外资机构获得私募证券投资基金管理人牌照,涉及A股市场的外资私募产品超40只。

错过了08年的4万亿,错过了15年的财政货币化,19年的金融对外开放,很可能是又一次历史性的机遇。