真是重磅消息迭出的一天!

北京时间9月12日19:45分,欧洲央行理事会做出货币政策决定,下调10个基点至-0.50%,并决定从11月1日起,根据理事会的资产购买方案(APP),将重新量化宽松,每月净买入相关资产的费用为200亿欧元。欧洲股市一度应声直线拉升,之后有所回落。

在12日早些时候,特朗普推迟加征中国商品关税;当日下午,中国商务部表示,中方对美方释放的善意行动表示欢迎。而且中方企业已经开始就采购美国农产品进行询价,大豆、猪肉都在询价范围内。同时还表示,双方正在就高级别磋商的有关安排进行沟通。按照双方牵头人上周通话商定,双方工作层将于近期见面,开展认真磋商,为下一步高级别经贸磋商做好充分准备。

在欧元区降息之后,美国总统特朗普火速炮轰美联储,而在此前的11日,“老爷子”建议美联储降利率降至0。接下来,就是美联储的表演时间了。北京时间9月18日到9月19日美联储将召开FOMC会议并公布利率决议及政策声明。美联储主席鲍威尔却曾多次表示,造成经济下滑的主要原因并非美联储的利率政策,而是全球不明朗的贸易前景。

欧洲降息,人民币暴涨!离岸人民币一度飙升500多点。这里面的逻辑可能还是源于特朗普的推特,他在指责美联储之后,美元快速跳水,加上欧元杀跌,相对应地,人民币离岸汇率快速拉升。

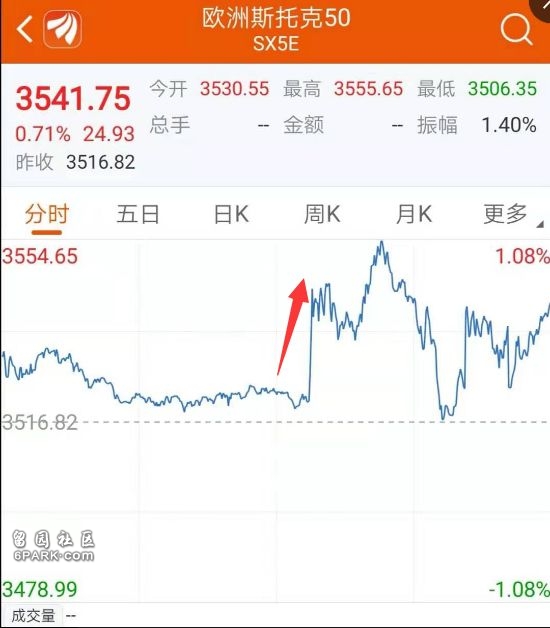

受此影响,A50期货一度直线拉涨。

欧洲央行“开闸放水”

在9月12日欧洲央行的议息会议上,欧洲央行理事会作出以下货币政策决定:

存款工具利率下调10个基点至-0.50%。主要再融资业务的利率和边际贷款工具的利率将维持在目前分别为0.00%和0.25%的水平不变。理事会预计,欧洲央行的关键利率将维持在目前或较低水平,直到其通胀前景出现强劲预期,并能足够接近但低于2%的水平。

从11月1日起,根据理事会的资产购买计划(APP),将重新启动相关资产的净购买行动,每月费用为200亿欧元。理事会表示,如有必要,将增强货币政策利率的宽松影响,并在欧洲央行开始提高关键利率前不久结束量化宽松。

根据欧洲央行的资产购买计划,在任何情况下,只要有必要,将全力保持有利的流动性条件和充足的货币宽松。

将改变长期再融资业务(TLTRO III)的方式,以保持有利的银行贷款条件,确保货币政策的顺利传递,并进一步支持宽松的货币政策的立场。每项操作的利率,现在将设定为欧元系统主要再融资业务,在各自TLTRO期间所应用的平均利率水平。对于符合条件的净贷款超过基准的银行,TLTRO III业务所适用的利率将较低,且可低至dep的平均利率。

欧洲央行还下调今明两年经济增速预期,将2019年增速预期从1.2%下调至1.1%,2020年增速预期从1.4%下调至1.2%,维持2021年GDP增速预期在1.4%不变。

在此之前,很多分析师预计,欧洲央行将下调存款利率10个基点(目前为-0.4%),甚至将进一步下调,并延长不加息的承诺,目前欧洲央行承诺在明年年中之前不加息。

与此同时,一些人士还预计欧洲央行将恢复量化宽松,虽然近几周,数位欧洲央行官员表示反对这一举措。此外,外界预计,欧洲央行还将采取行动,减轻负利率对银行盈利能力的不利影响。从目前的情况来看,欧洲央行的动作基本符合预期。

欧洲央行是在欧洲经济走势疲软,通胀率低下,英国脱欧和全球贸易争端风险加剧的背景之下,采取上述动作的。

在欧洲央行降息之前,土耳其央行将基准回购利率下调至16.50%,降幅高达325BP。7月25日,土耳其央行宣布将一周回购利率大幅下调425个基点至19.75%,是2002年以来的最大降息幅度。

全球资产闻风而动

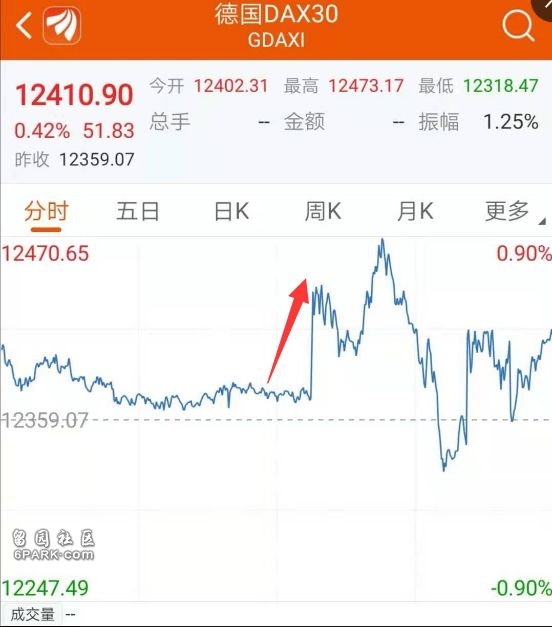

受欧洲央行大动作资刺激,此前平淡无奇的全球资产开始发力。代表欧洲经济脸面的德国DAX指数一度直线拉升。

欧盟核心国法国,其股市反应似乎更大。

黄金也一度迅速拉涨。这次可能并不是因为避险情绪,而是欧洲开闸放水之后,市场上的钱会越来越多,反应的是通胀预期。

欧洲主要国家的10年期国债收益率狂跌,显示在利率下调背景之下,利率债仍是最佳的投资选择之一。

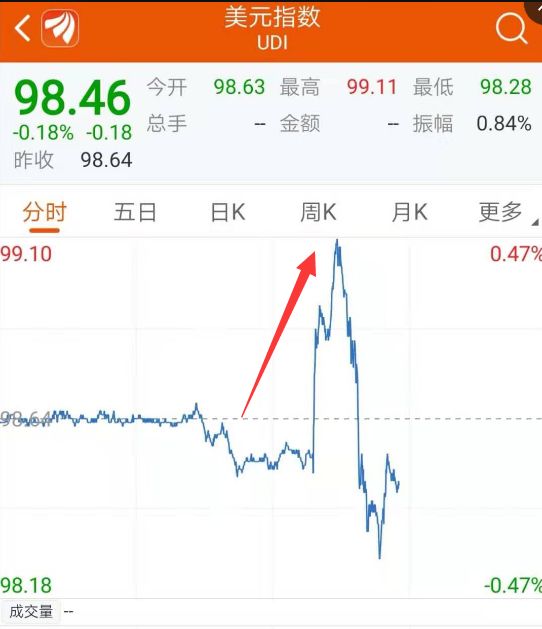

此外,由于欧元区重启量化宽松,导致欧元杀跌,美元指数一度狂飙。

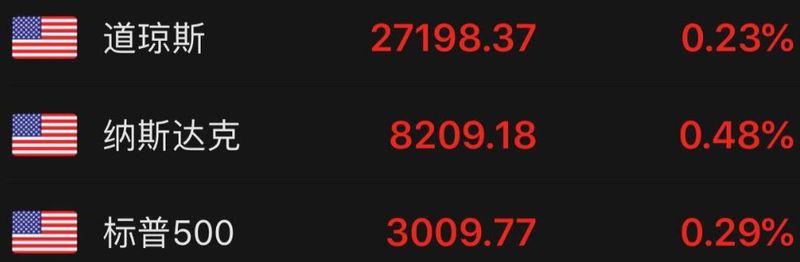

美股三大股指小幅高开。

美联储压力陡增

欧洲央行此时释放大招,解放了自己,压力却甩给了美联储。

此前,由于贸易局势升级,经济前景黯淡,2年期与10年期美国债收益率持续倒挂,3个月与10年期,3个月与30年期国债亦多次倒挂。美元却不断走强,而今欧元区降息之后,美元指数更是再度突破了99。在这种背景之下,美国总统特朗普不断对美联储开炮,要求降息。近日,他更是发推表示,美联储应该将利率降至0。

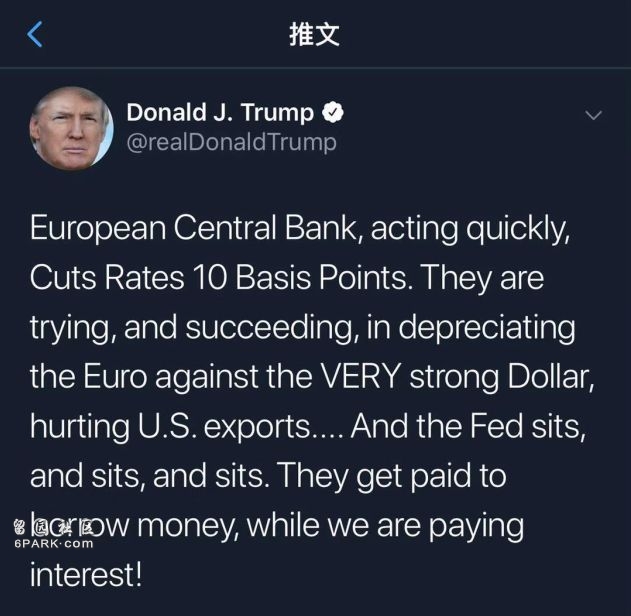

在欧央行宣布降息后,特朗普再次将“枪口”对准了美联储。特朗普发布推特称:“欧央行行动迅速,降息10个基点。欧洲央行尝试,并成功地令欧元兑非常强势的美元贬值,损害了美国的出口。美联储按兵不动、按兵不动、按兵不动。他们借钱能够得到报酬,而我们借钱还需要支付利息。”

从目前的情况来看,今年9月再度降息的概率已经非常高了。据CME“美联储观察”:美联储9月降息25个基点至1.75%-2%的概率为96.9%,维持利率在2%-2.25%不变的概率为3.1%;到10月降息25个基点至1.75%-2%的概率为42.8%,降息50个基点至1.50%-1.75%的概率为55.9%。

北京时间9月7日美联储主席鲍威尔曾就经济展望和货币政策发表讲话。他表示,美国经贸政策不确定性正造成全球经济放缓、美国制造业和资本支出疲软等问题,重申美联储将“采取适当措施维持美国经济扩张”。他这一表态被市场解读为“鸽派”。然而,从他的表述来看,他将经济放缓的原因归结为经贸政策的不确定性。

那么,当贸易争端出现积极信号的时候,美联储又将如何应对呢?分析人士认为,从美国国债的走势来看,已经在反应美联储大幅降息的预期。在欧元区宣布放水之后,美国各期限国债收益率皆跟随欧元区国债大跌。而若美联储的降息未如期到来,美元指数的强势将会让美国的出口受损,资本市场也会因此出现较大动荡。特朗普此前也一直宣称,他最大的“敌人”就是美联储。