海底捞创始人张勇(图片来源:视觉中国)

1994年,在一个拖拉机厂当焊工的张勇在家乡四川简阳支起了4张桌子,利用业余时间卖起了麻辣烫。

“我不会装修,不会炒料,店址选在了街的背面,刚开始连毛肚是什么都不知道,想要生存下去只能态度好些,别人要什么快一点,有什么不满意多陪笑脸。刚开张时,不知道窍门,经常出错,为了让客人满意,送的比卖的还多。”张勇在接受一家媒体的采访中回忆道,“结果大家都说我的东西不好吃,却又都愿意过来。”半年下来,一毛钱一串的麻辣烫让张勇赚了一万块钱。这家麻辣烫就是海底捞的前身。 “客人吃得开心,就会夸你味道好,但要是觉得你态度冷淡,就会说好难吃啊。”做餐饮,服务是取胜的关键,这是张勇很早想到的。 但张勇和他的妻子舒萍肯定想不到,开了25年的海底捞,借助资本市场的力量,能够让他们在今天站上中国餐饮首富的位置,并且以超1200亿的身家(以旗下海底捞和颐海国际持股市值计算)直逼王健林家族(2018年胡润百富榜财富为1400亿元)。海底捞8月21日发布的财报显示,今年上半年,公司实现收入116.95亿元,同比增长了59.3%;实现净利润9.11亿元,同比增长41%;这半年时间,有1.09亿人次光顾海底捞。 受到这份财报刺激,海底捞今天(8月21日)股价大涨,创上市以来新高,截至收盘,股价报34.3港元,上涨7.69%,市值达到了1818亿港元,今年以来股价上涨100.4%。

图片来源:Wind

餐饮首富身家直逼王健林 在2018年胡润百富榜里,海底捞老板张勇、舒萍夫妇以550亿人民币的财富名列第34名。 每日经济新闻(微信号:nbdnews)记者了解到,港交所最新数据显示,张勇夫妇持有颐海国际35.61%的股份和海底捞68.6%的股份。截至8月21日收盘,颐海国际市值为495亿港元,海底捞市值为1818亿港元。以此计算,张勇夫妇持有上述两家上市公司的市值为1423亿港元(约合人民币1282亿元)。 因此,张勇夫妇持有的价值1282亿元股票即可以排进2018年胡润百富榜的前七名,逼近王健林家族(1400亿元),也排在了王卫、雷军等人之前(注:今年以来顺丰控股股价上涨20%,小米集团股价下跌),并且是国内餐饮行业的首富。

图片来源:胡润百富榜

在富豪里,张勇绝对算是比较低调的一位。而他的成长之路也绝对称得上励志。公开资料显示,早在1994年,张勇在四川简阳开设了第一家海底捞火锅,在1999年开始向四川省以外扩张,2018年公司在香港上市。 当年与张勇夫妇一起创业的施永宏夫妇也一同跨入富豪行列。目前张勇为海底捞主席,施永宏为颐海国际主席。

海底捞净利润大增41%

图片来源:每日经济新闻(资料图)

张勇身家能够大涨,肯定要感谢吃货们。 8月20日,海底捞发布了一份亮眼的财报。财报显示,今年上半年公司实现收入116.95亿元,同比增长了59.3%;实现净利润9.11亿元,同比增长41%。 海底捞的收入来源来自三块,分别为餐厅经营、外卖业务、调味品及食材销售,其中,餐厅经营是海底捞最大的收入来源。中报显示,截至今年6月底,海底捞上半年593家餐厅贡献了96.9%的总收入,餐厅经营收入达113.3亿元,比去年同期增长了58.4%,餐厅经营收入的大幅增长,海底捞归因于2018年下半年至2019年上半年新开的259间餐厅。 海底捞上半年外卖业务收入也同步大幅增长,上半年外卖营业收入达18.79亿元,比去年同期增长了40.9%,主要由于外卖订单数量增加。 海底捞上半年调味品及食材销售收入为17.52亿元。 翻台率和人均消费是反映餐饮公司运营能力的重要指标。财报显示,今年上半年,海底捞服务超过1.09亿人次顾客,平均翻台率高达4.8次/天。公司的同店销售增长了4.7%,顾客人均消费是从2018年6月底的100.3元增长至2019年6月末的104.4元。 海底捞生意兴隆让旗下的供应商颐海国际业绩也跟着大涨。颐海国际同日发布的财报显示,公司2019年上半年收入16.56亿元,同比增长64.9%;净利润为2.92亿元,同比增长54.1%。 值得一提的是,颐海国际也是不少人眼中的大牛股。在2017年的年初,颐海国际最低股价仅为2.78港元,随后股价就一路上涨,在今天(8月21日)一度达到48.45港元,上市以来累计涨幅超14倍,今年以来涨幅达148%!

图片来源:Wind

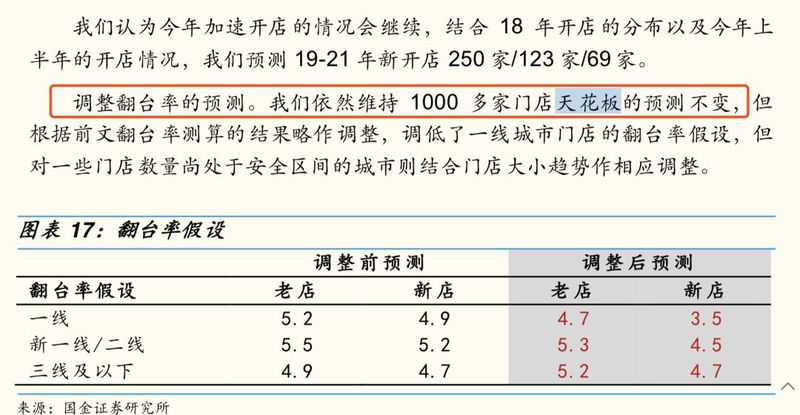

机构:开1000家左右的店就是海底捞的天花板 每日经济新闻(微信号:nbdnews)记者注意到,以海底捞8月21日收盘价34.3港元计算,公司的市盈率(TTM)已经达到了84倍,而同样在香港上市的火锅连锁企业呷哺呷哺市盈率(TTM)21.95倍,其他港股上市的餐饮企业市盈率(TTM)多在20倍上下。 “市场预期过高,短期估值与实际的业绩预期无法匹配。”早在7月16日,海底捞就获得国金证券的“减持”评级。国金证券将海底捞目标价下调到23.23港元,而当时公司股价为32港元。 国金证券研报的核心观点认为,

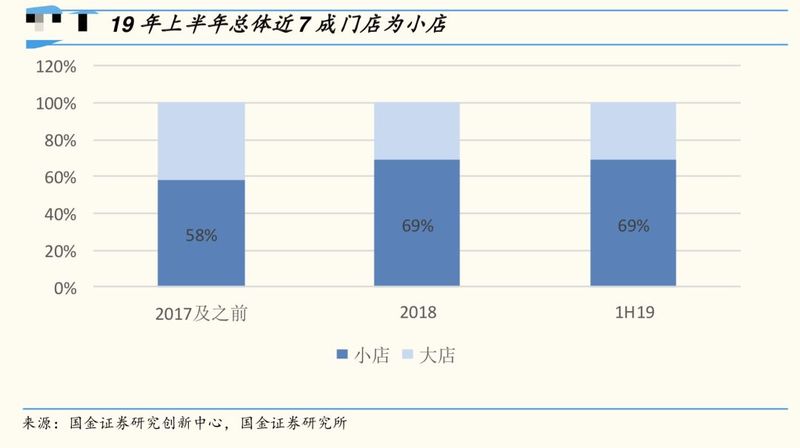

第一、2019年上半年海底捞新开门店数在加速增长,但是新开门店数的面积较小;

图片来源:国金证券研报

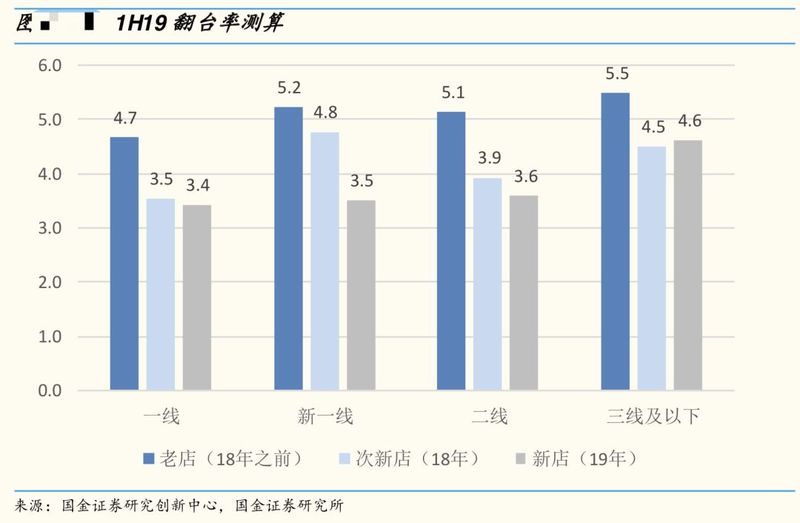

第二,一线城市由于新开门店的边际效益,翻台率有下降迹象。

图片来源:国金证券研报

根据国金研究创新中心监控的数据,2019上半年海底捞国内门店数净增加94家至530家左右,相比去年同期开店速度明显加快(去年上半年新增71家门店)。但以门店面积区分,新增门店中900平米以下小店的占比近七成,尤其在三线及以下城市的新店中,小店数量占比超过80%。由于小店桌数约为65 张,显著低于传统大店约85张的桌数。国金进一步在研报中提到,1000家左右门店是海底捞的天花板。

图片来源:国金证券研报

另外,根据海底捞以往的报表看,公司2015年、2016年及2017年翻台率每天分别为4.0次、4.5次、5.0次,2018年维持和2017年数据一样,每天5.0次。很明显,公司每天翻台率次数有进入“天花板”的迹象,加上2019年门店的再扩张,公司门店的翻台率或许会进一步承压。 泓瑞源金融证券持牌负责人、策略师岑智勇也在今天向每日经济新闻(微信号:nbdnews)记者表示: “业绩对上市公司来说就像成绩单,业绩好的股票自然可以留意,但是还是要注意估值是否合理。”

(文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担)