从今年年初 Redmi 的发布会上雷军说出「生死看淡,不服就干」时,我们就感受到了 2019 年的小米火药味要比以前更浓重得多,而让人想不到的是,这种攻击性竟然已经持续了半年,雷军在昨天小米 CC 系列手机发布会上,又一次全力向「友商」开炮。

▲ 图片来自:腾讯

当发布会进行到后半段的时候,雷军上台时 PPT 上直接打出「小米 CC9 就是直接对标友商 3000 元档旗舰机」的字样。明眼人也都能看出,所谓的友商 R、友商 X 和友商 N 其实就是 OPPO、vivo 和华为的机型。

是不是小米变了?在专心为发烧友打造手机的时代,小米最多也只是不服跑个分,似乎并没有这样直接在发布会上火药味十足的开炮。而现在每场发布会都有这样的对比,「吊打友商」好像成了固定环节,「手机能打」好像成了固定搭配。

字上是打的「友商」,但嘴上说的话毫不留情。这不仅是小米的问题,更可能会成为整个行业的问题。

为什么开炮的是小米

一个显而易见的用词体现了小米现在的变化,当「能打」这个词被提及的次数越来越多的时候,小米的攻击性也随之水涨船高,「性价比」依旧是小米安身立命的根本,但同时它也想摘掉这个帽子。从「性价比」到「能打」的变化,正是市场过度竞争的最好体现。

跟谁打,打什么,是「硬刚」还是「智取」,这其中门门道道就很多了。这个时候常用的手法是「比强不比弱」,如果你对比的对象在市场份额和声量上不如你,那这个对比不仅没有什么意义,更可能会造成「恃强凌弱」的感觉,所以这种对比最起码也要在一个量级上,最好是对手比自己强一个量级。

以小米来说的话,如今在对比的品牌上它不会去选择像联想、魅族这样体量不如自己的小众品牌了,在小米 CC9 的发布会上的三个对比选手分别来自 OPPO、vivo 和华为,加上小米自己,恰好是国产手机市场份额前四名。而其它三家目前也的确稳压着小米一头。

恰巧不巧,小米还是其中在 2018 年市场份额下滑最多的。

另一方面,对比的机型也是要仔细考虑挑选过的,比如 OPPO 的对比机型是 Reno 标准版,vivo 则是 X 系列的 X27,这两款手机手机是典型的 OV 式溢价手机,而华为这边对比的是前不久发布,刚刚进行了一轮提价的华为 Nova 5。

当然这几个对比机型也找的非常精准,比如 Nova 系列正是华为面对青年人推出的自拍手机,易烊千玺的代言就是最好的定位,你也可以说 CC 系列对于小米来说就是华为的 Nova 系列。

找准对手,然后用自己最擅长的招式——性价比去打,结果自然是无往不利。

这一点对于华为其实也是一样的,只不过在华为作为国内的 TOP,对比的对象也早就放眼世界,只有三星和苹果才是现在华为眼中的对手,而对比的自然也是自己最擅长的拍照。

▲ 图片来自:Nintendo Life

不过这种主场作战的对比并非没有玩砸的时候,华为用手机与任天堂 Switch 对比游戏就是一次极为失败的营销,两者不在同一领域,而且市场和用户也不重合,如此对比就显得非常生搬硬套,就像是「拉郎配」,最后反而取得了相反的效果。

至于前四名中的另外两家 OPPO 和 vivo 则又和华为小米不太一样了,以前它们可以说是相当佛系,和这些线上声量大的品牌不同,OV 之前更偏向明星代言轰炸和线下渠道的扩张,也让它们在很长一段时间中没有参与到「线上骂战」中来。

但今年开始这两家也不像之前那么佛系了,一个明显的例子就是 OPPO 自己的副总裁沈义人已经成了 OPPO 在线上的一个发声口,甚至可以说是 OPPO KOL,有些话从他嘴里说出就也带着点官方的意思。

而 vivo 在昨天的 iQOO Neo 的发布会上其实也有对比环节,只不过 vivo 现在还比较谨慎,对比的其实是自家去年发售的 845 旗舰,选择自己跟自己比这就是个比较「体面」和「聪明」的做法。

但在自家优势技术屏幕指纹上,不得不说 vivo 也有通过「第几代」的营销,成功打击了几个对手一把。

除了在发布会上公开向「友商」开炮外,手机厂商中还有更低一级的玩法,那就是份额较低的品牌主动去「碰瓷」市场份额高的热门品牌,比如被戏称为「万瓷王」的联想常程,每当有热门机型发布联想一定会上去做个对比图蹭一下热度。

不「撕」一下似乎不舒服。

负重前行,动作变形

总得来说,手机厂商的火药味的确一年变得比一年要浓,这当然不是品牌没事找事,「先撩者贱」这个词市场宣发部门又不是不懂。背后的原因还是在于整个手机市场在缩水,总体销量下滑,用户重合更多,竞争也更加激烈。

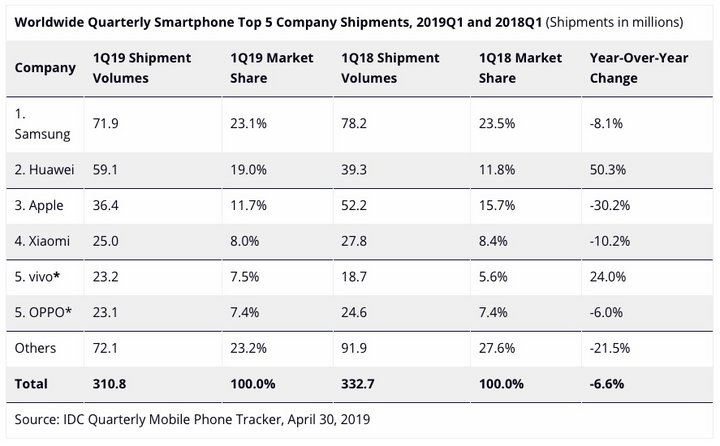

▲ 2019Q1 全球手机市场. 图片来自:IDC

从市场调研机构 IDC 今年 4 月底发布的全球手机市场出货量报告来看,2019 年第一季度的全球手机市场出货量为 3.1 亿,相比去年继续下滑,整体上下跌了 6.6%,在这样的大环境下,只能是厂商之间彼此争夺市场份额,自己的份额涨了一点,很可能就是从别人嘴上抢过来的。

从中国市场来看,整体下滑的态势比之全球市场还要更加严重一些。

在 IDC 公布的 2018 年中国手机市场调研报告中显示,在 2018 年全年时间里,中国智能手机市场总销量为 3.98 亿台,同比下滑 10.5%。

将华为和荣耀合并计算,华为以 1 亿 500 万台的出货量以及 26.4% 的市场占有率独占鳌头,其中荣耀同比涨幅为 11%,华为同比涨幅 19%。OPPO 则以 7894 万台和 19.8% 的市场份额位居第二,同比小幅下滑 2%,vivo 紧接其后,以 7597 万台的表现占据 19.1% 的份额排名第三,小米则以 5199 万台的出货量名列第四,但同比下滑达到了 6%。

在这样剧烈的竞争中,很多小厂早已不堪重负,比如美图和锤子几乎就是被市场缩水生生挤死的。

从增量市场进入存量市场,手机厂商一定会在思路上有一个变化,那就是从「如何尽量争取新用户」转向「让用户选择自己的品牌」,在这个思路下,整个市场的宣传风向就从原来的「对比过去好在哪里」转向了「我比对手强在哪里」,发布会呛声友商,高管在微博上直接下场变成 KOL 矩阵,其实都是这一问题体现出的现象。

负重前行之下,不免手上动作变形。

甚至不只是手机,今年品牌之间互相开炮的事情变得屡见不鲜,格力举报奥克斯,伊利发文声讨蒙牛,以往和和气气的市场顿时变得有点波涛汹涌。

如果说之前还是僧多粥少,大家之间彼此还会忍住客气一下,那现在就是狼多肉少,亮出尖牙利爪干一架就是不可避免的常态了。

目前来看,短时间内这个状况几乎是无法改变的,最大是没有足够革命性的技术去刺激这个市场,导致早已在几年前从增量转向存量的手机市场年年下滑。

在我们目能所及的未来,或许也只有 5G 和折叠屏或许能再掀起一波换机潮了。尽管 IDC 对 2019 年的手机市场全年预测将迎来连续第三年下滑,不过总体而言并没有那么糟糕,预测数字也只是下降 0.8% 左右。IDC 的全球移动设备跟踪项目副总裁 Ryan Reith 也表示 5G 技术的到来和其它的一些技术进步可能是短期内促进行业回暖最重要的原因。

但还是像过去说的,5G 是个风口同时也是双刃剑。如果能成功带起市场回暖,争取新用户就成了更关键的,如果只是新一轮更拳拳到肉刀刀见血的厮杀,那只会迎来更响更汹涌的「嘴炮」。