图片来源:摄图网

扛过了1997年亚洲金融风暴,扛过了2008年金融危机。从1991年开始,澳大利亚连续27年都没有出现过GDP下滑,经历了发达国家最长的经济增长期。

但如今,很多人都在担心,澳洲经济“奇迹”即将走到尽头。

2018年下半年,澳大利亚整体经济还在缓慢增长,但人均GDP已经出现了连续两个季度的下滑。

在楼市不景气、消费疲软、就业形势迟迟不能转好的压力之下,今天,澳大利亚央行终于决定:降息!

作为持续增长时间最长的发达国家,澳大利亚央行的降息是一个重大信号。接下来,美联储和新兴市场是否会跟进?

房贷压力大,人们不愿消费

北京时间今天中午,澳大利亚央行——澳洲联储宣布,下调现金利率(即澳大利亚基准利率)25个基点至1.25%。这不仅是澳洲联储自2016年8月以来首次降息,而且把基准利率降到了历史最低水平。

澳洲联储此次降息,是为了应对疲弱的通胀和经济增长,以及不断上升的失业率。目前,澳大利亚经济面临着三大压力:

1,楼市疲软

在过去50多年里,澳大利亚房地产都是全球投资回报最高的资产之一,平均价格上涨了60多倍,不少炒房客赚得盆满钵满。可如今,澳大利亚楼市也终于走到了转折点。

根据澳大利亚统计局公布的住房价格数据,在过去一年里,澳大利亚整体房价下跌了5.1%。要知道,即使是在当年的金融危机时期,澳大利亚房价的跌幅也不过4.6%。

其中,几大城市房价下跌程度远高于平均水平:悉尼今年3月房价下跌了0.9%,较2017年中期的峰值下跌了13.9%;而墨尔本的房价较峰值下跌了10.3%。

澳大利亚把这波楼市寒冬归结于“调控”:比如,对海外买家征收额外的印花税、限制外国购房者持有的房产种类、向外国投资者征收了“空置税”等。

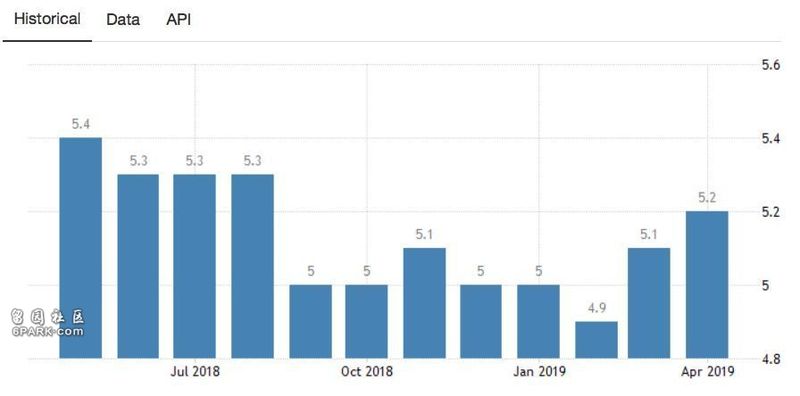

2,就业和收入增长乏力

失业率居高不下,是澳大利亚面临的另一大压力。今年4月,失业率重回5.2%。创下2018年8月以来最高。

图片来源:Trading economics

工资方面,虽然私营部门的工资有所增长,但整体工资增长率还是很低。今年一季度,澳大利亚工资增速仅为0.5%。

3,消费不景气

此前疯狂的楼市透支了人们的购买力,加上近期失业率上涨、收入增长缓慢,导致澳大利亚人越来越不敢消费了。

据“数字金融分析”机构数据,目前,接近200万澳大利亚人信用卡入不敷出,透支总额超过450亿澳元,接近100万家庭面临着房贷的压力。

今天澳大利亚统计局发布的数据显示,四月份零售额出乎意料地环比下降0.1%,其中,日用品销售下跌0.9%,服装销售下跌1.2%。

今年一季度,澳大利亚零售额(经过通胀调整后)下跌0.1%,也是2012年三季度以来首次。要知道,家庭消费在澳大利亚GDP中占比高达57%。

美联储官员松口:有理由降息

澳大利亚降息了,美联储跟不跟?

令人意外的是,美联储官员先放了风。美国当地时间周一,俗称“美联储大鸽”的圣路易斯联储主席布拉德表示,美联储可能很快就有理由降息,以便提振通胀。

他认为,特朗普导致的贸易不确定性,可能导致美国经济增速放缓的程度超乎想象,美联储降息“可能很快得到保证”。同时,美国国债市场释放的信号表明,目前的基准利率偏高了。当地时间周一,10年期美债收益率一度跌至2.061%,虽然今天有所回升,但3个月期美债收益率和10年期美债收益率依然倒挂,曲线倒挂程度不断刷新2007年以来最深。

由于持有长期债券需要在更长的时间内牺牲资产的流动性,不确定性更大,因此,长期债券投资者往往会得到一定的“补偿”,所以,长期债券收益率在多数情况下要比短期债券高。而当短期收益率比长期收益率还高时,则说明表明市场认为经济已经疲弱到不期待这种“补偿”的程度,这时,发生经济衰退的可能性就会增加。

从最近现货黄金价格的走势也可以看出市场对全球经济的担忧程度。过去三个交易日,长期被压制的金价突然反弹3.58%。

摩根大通的最新报告预计,美联储将在今年9月和12月的议息会议上分别降息25个基点。

因为美联储官员释放的降息信号,今天澳大利亚降息后,澳元对美元汇率并没有出现大幅下跌。

国际货币基金组织:

经济增长的希望在新兴市场

值得注意的是,5月以来,已有多国央行降息:

5月7日马来西亚央行宣布将隔夜政策利率下调25个基点,由3.25%降至3%;

5月8日新西兰联储宣布降息25个基点至1.5%,为新西兰历史上的最低水平;

5月9日,菲律宾央行把关键利率下调25个基点至4.25%,为2016年以来首次降息。

此外,印度央行还在今年2月和4月两次降息。

央行降息潮的出现,主要是因为今年全球经济面临的压力。今年4月,国际货币基金组织(IMF)发表的《世界经济展望》报告预测,2019年,全球经济的70%将出现增长减缓,预计2019年全球经济增速将降至3.3%(2018年为3.6%)。

报告还指出,尽管2019年初经济增长疲软,但预计下半年增速将会回升。其支撑因素是,主要经济体虽然接近潜在增长水平,但没有出现通胀压力,因此,可以实施极为宽松的货币政策。美联储、欧洲中央银行、日本银行和英格兰银行都转向了更加宽松的政策立场。中国加大了财政和货币刺激力度。

不过,报告表示,2020年之后,全球增长预计将稳定在3.5%左右的水平,主要驱动因素是中国和印度的增长及其在全球收入中权重的增加。尽管各国之间会存在较大差异。新兴亚洲市场的增长步伐仍将快于其他地区。