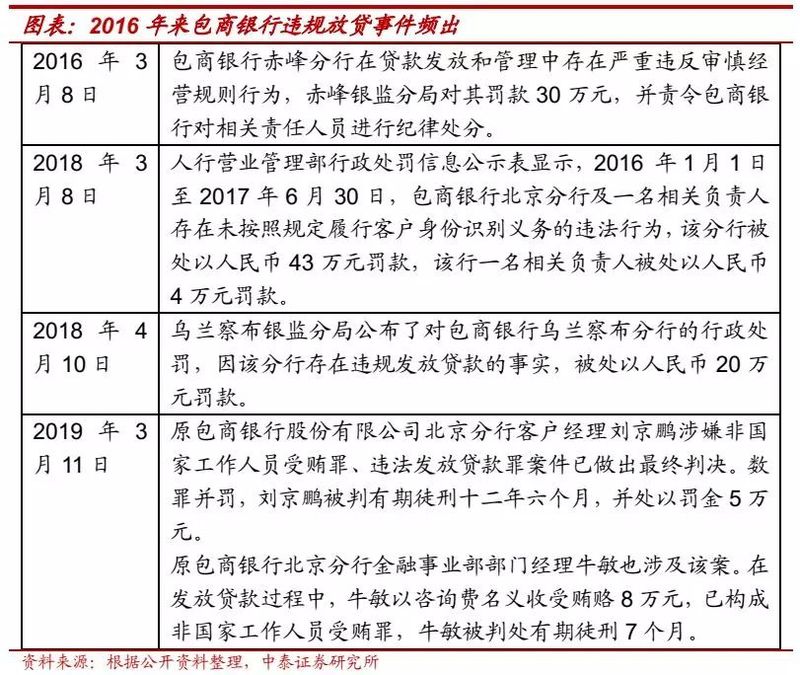

最近,包商银行出现严重信用风险,被央行和银保监会接管一年。看起来稳若磐石的银行,其实并没有想象中那么安全。

国内上一次出现银行危机还是1998年,当时海南发展银行被海南地产泡沫所拖累,成立仅仅3年就陷入困境,大量恐慌的储户排起长队取款,在挤兑危机等多方面压力之下,最终不得不倒闭清算。

这一次包商银行陷入危机之后,为了避免发生挤兑导致风险升级,央行和银保监会实施了接管,宣布“个人储蓄存款本息全额保障,个人存取自由”。虽然个人存款得到了安全保障,但对企业业务打破了刚性兑付,“5000万元以上的对公存款和同业负债,由接管组和债权人平等协商”。

图 | 视觉中国

随着中国经济增速放缓,银行资产质量恶化,未来可能还会出现包商银行和海发行这样的银行危机事件。对于大多数普通人而言,最为关心的还是,假如银行真的破产倒闭了,我们的存款会有风险吗?

在很多人看来,银行存款是100%安全的,即使银行倒闭,政府也会出面兜底,比如这一次包商银行出现危机,以及20年前海发行破产倒闭,政府都保证了个人存款的安全,所以不用担心个人存款出现风险。但事实并非如此,我们在银行的存款其实并不是百分之百安全。

在此次包商银行被接管的同一天,央行成立了一家存款保险基金公司,经营范围包括“进行股权、债权、基金等投资;依法管理存款保险基金有关资产”等等。这家公司的成立和包商银行被接管发生在同一天,这绝非偶然,对外释放的信息就是,未来银行的储户存款要按照市场化方式处置,国家不会进行无原则兜底。

如何理解刚刚成立的这家存款保险基金公司呢?这要从2015年说起,当年,我国推出了一个《存款保险条例》,由国内的银行交纳保费,形成存款保险基金,存款保险基金管理机构向存款人偿付赔款。成立存款保险基金的主要目的,就是将长期以来国家对存款的隐性担保,转为市场化的保险方式,通俗的理解就是政府对储户存款的责任“甩锅”,如果银行出现兑付危机,由存款保险基金来赔偿储户。

长期以来,国家对于银行存款都给予了隐性担保,在国家信用担保下,储户存款基本上是零风险,但是这种担保方式其实是鼓励银行忽视风险,采取更激进的经营方式,如果出事,反正有政府兜底,最后相当于全体纳税人买单,所以用国家信用担保的方式,很容易诱发银行的道德风险,在这样的背景下,我国在2015年建立了存款保险制度,国家不再对储户存款给予隐性担保。

按照《存款保险条例》的规定,存款保险实行限额偿付,最高偿付限额为人民币50万元。这也就意味着,如果你在一家银行的存款超过50万元,而刚好这家银行不幸破产倒闭,你能够拿回的最多只有50万元,超过部分不在存款保险覆盖范围之内。如果银行最终清算之后还有剩余资产,可以从中部分受偿。所以,国家隐性担保退出之后,在存款保险制度下,如果想要确保存款完全安全,最稳妥的办法就是在一家银行的存款不超过50万元。

另外值得注意的是,投保机构在我国境外设立的分支机构,以及外国银行在我国境内设立的分支机构不适用存款保险条例。也就是如果在这两类银行的存款出现兑付危机,不在50万元的保险范围之内。

至于为什么会设立50万元的偿付上限?有关部门当时的解释是——从国际上看,最高偿付限额一般为人均国内生产总值的2至5倍,50万元约为当年我国人均GDP的12倍,高于世界多数国家的保障水平,能够为99.63%的存款人提供全额保护。50万元的限额也并非固定不变,未来会视情况适时调整。

图 | pixabay

存款保险制度建立之后,银行开始缴纳保费,截至去年年末,全国共有4000多家吸收存款的银行金融机构办理了投保手续,存款保险基金专户余额821亿元,未发生支出和使用。由于过去几年我国银行业没有发生太大的危机事件,所以存款保险制度的运行也是波澜不惊。

但是包商银行陷入危机之后,沉寂已久的存款保险制度也突然放出大招,在包商银行被接管的同一天,央行宣布成立存款保险基金公司,主要目的就是为了提升存款保险的运作层次,更好加强对储户存款的偿付能力。在此之前,存款保险基金机构是央行金融稳定局的一个下属机构,此次单独成立公司之后,存款保险基金将作为独立法人机构运营。存款保险基金的运作骤然升级,显然也是监管层嗅到了危险的信号,开始未雨绸缪提升风险防范的级别。

随着中国经济增速放缓,银行不良资产上升的概率也随之增加,尤其是一些规模较小的城商行和农商行,风险相对更加突出,按照上市银行公布的去年年报和今年一季度财报,城商行和农商行的不良率明显上升,此次被接管的包商银行就属于城商行。而更加讽刺的是,包商银行还曾经被有关部门评为风险最小的城商行之一。连风险最小的包商银行都被接管,其他城商行还隐藏了多少地雷?

无独有偶,陷入困境的并不只有包商银行,在香港上市的锦州银行近期也同样遭遇麻烦。锦州银行原本应该在今年3月31日前发布去年年报,结果延期两个月之后,迄今依然难产,业界猜测原因应该是不良资产大幅上升所致。按照规定,在国内发行金融债券的商业银行也应该在每年4月30日前披露年报,目前也有10多家银行的年报没有按期披露。

在发达国家,银行破产倒闭其实是很常见的事情,美国次贷危机期间,就有大量银行破产倒闭。对于中国而言,20年前就出现过银行破产的事件,未来随着中国经济增速放缓,出现更多的银行倒闭也并不奇怪。

最近几年,我国金融市场在不断打破刚性兑付的信仰,违约事件已经相当普遍,早晚有一天,个人存款也会打破刚性兑付。最近央行成立存款保险基金公司,其实已经释放出了强烈且清晰的信号,对于个人而言,也需要提前为自己的银行存款做好风险防范,如果还像过去一样,以为政府会对自己的存款安全负责,其实是非常危险的想法。