东南亚的汽车市场近年来增速明显,成为了全球汽车行业目光所聚焦的重点。在国内汽车销量明显放缓的大趋势下,中国车企也加速了自己的东南亚海外战略,试图进军这个拥有6亿人口消费潜力的地区,消化产能维持增长。

光印尼就占了快一半

但这条路并不好走。日本企业已经在东南亚经营多年,拥有丰富的销售和服务经验,连老牌的欧美车企想要再插手东南亚都显得困难重重。中国企业能走通这条路么?

17年产量排名,日韩欧美仍然很稳

(图片来自wikipedia)

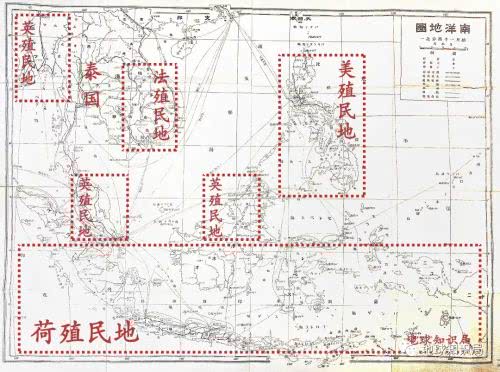

殖民宗主指定用车

东南亚在二战之前大多是欧洲各国的殖民地,即使是保持独立的泰国,也在工业化进程中明显受到了英国和法国的影响。因此这些国家的汽车市场起步,大多和自己的前宗主国有关,早期基本都是前宗主国的汽车倾销市场。

基本都是前殖民地

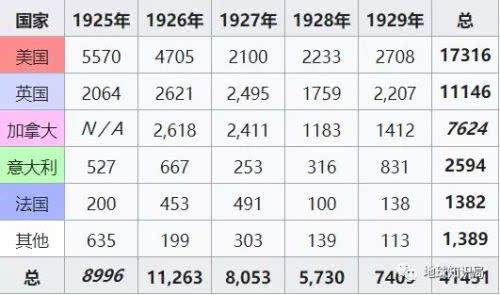

在马来西亚,英美车企进行了多年的搏杀,最终以英国殖民当局提高关税,把美国车拒之门外为终结,让马拉西亚成为了英国汽车重要的海外市场。

1925-1929各国出口到英属马来西亚的汽车

(图片来自wikipedia)

不过随着美国汽车之王福特诞生,福特汽车完成了流水化生产的试验,并且在马来西亚建立了自己的工厂,规避了关税问题,美国车开始成为当地的主要车型。而在泰国,福特英国分公司则坐了英国的顺风车,组建了最早的工厂。

1964年的马来西亚

Mk1 Ford Cortina成为最畅销的汽车

(图片来自wikipedia@Duncan Harris)

相似的情况也发生在了荷兰控制下的印尼,当地的主要美国车企是通用汽车。在进入马来西亚的请求被英国人否决后,通用汽车转而在印尼巴达维亚(雅加达)建立了自己在东南亚的第一座汽车厂。

爪哇岛上的通用汽车公司(1939年)

(图片来自wikipedia@Tropenmuseum)

但其实这一时期东南亚汽车市场最主要的消费者是殖民地官员和富裕的商人阶层,是有钱人的玩具,和普通百姓的关系不大。这些人对价格并不是那么敏感,更多是把汽车作为一种身份的象征,所以即使是当地本土生产的汽车,价格也不便宜。

坐得起马车的是他们

坐得起汽车的也还是他们

(图片来自wikipedia)

福特在美国能保证让中产阶级工人也用上自己的车,可在贫困的东南亚,就没法发出这样的豪言壮语了。

而随着二战结束,各宗主国自身奄奄一息,对远方东南亚殖民也疏于管理,各国纷纷独立,很多东南亚国家都陷入了内乱,不仅排斥宗主国的遗留物,自身也没有消费实力,汽车工业几乎是停滞的。其实这些欧洲品牌自己也有问题,由于对本土化和市场下沉反应迟钝,本该与国籍干系不大的消费品也变成了被排挤的活靶子。

当然,混乱之后会诞生一批新的“富翁”

而国内外矛盾和族群矛盾,他们已经运用的很娴熟

(苏哈托和他的孩子们)

(图片来自wikipedia)

但美国车还是受欢迎的。这一方面是因为他们没得选,当时全球汽车工业基本都集中在美国手中,福特和通用在东南亚设厂最多,整车出口的数量也最多。另一方面是美国人通过二战,在东南亚树立了解放者而非殖民者的形象,在感情上也更有优势。至今菲律宾还有用二战时期美国吉普威利斯改造的小公交。

1943年的威利斯吉普车

是吉普尼汽车设计的基础

(图片来自wikipedia@Joost J. Bakker)

还有一个重要的原因是东南亚汽车市场对车型的特殊要求。

东南亚经济始终没有摆脱简单工业原料和农产品两大主题,民间的散装工业和小农场特别多,缺乏美国或澳大利亚那样高度资本化和集中化的管理运输。无论是橡胶还是香蕉,工农都要自己用卡车运出来,因此当地人特别喜欢皮卡。而地广人稀的美国,正是皮卡的故乡。

福特F-150

美系皮卡代表

(图片来自wikipedia)

但美国车企的好日子没过多久,很快日本人就要来了。

日本车大军围城

其实日本车企最早进入东南亚市场,凭借的也是我们所熟悉的价格战术。在欧美汽车已经垄断东南亚市场半个多世纪的情况下,第一批日本车于50年代末进入东南亚,用极低的价格争取了第一批用户,勉强建立了自己的桥头堡。

日本对东南亚曾经是侵略战争,惨败

如今则是商战

当然,一分价钱一分货,当时的日本汽车在原材料上能省就省,外壳只是一层薄薄的铁皮,一触即溃。在马来西亚,当地人称之为“米洛锡”,嘲笑日本车是用回收的锡罐头做的。而在印尼,丰田旗下的大发汽车甚至逐渐沦为了本土汽车的装配厂。

再加上二战时期的痛苦回忆让当地民众对日本深恶痛绝,日本汽车在东南亚市场可谓举步维艰。

大发汽车可是靠三轮汽车发家的

不过这三蹦子,似乎还很实用?

(图片来自wikipedia@Mytho88)

偶然的,我们也搜到一个国产大发电动三轮车....

而且logo和日本大发还很像

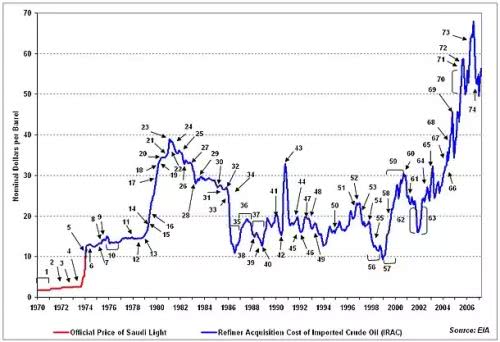

但1970年代开始接连爆发的石油危机给了日本车以机会。中东战火不断,全球原油供给捉襟见肘,轻薄的日本车被证明是省油的好材料,在全球范围大肆扩张。

禁运期间的石油名义价格

七十年代和八十年代

两次石油危机让欧美国家感到非常够呛...

(图片来自wikipedia)

而且经过二十年的技术革新,日本汽车在品质上也不再是锡罐头车了,即使在美国本土,三大巨头也挡不住日本车,更何况收入条件更差的东南亚。

搞出了相当实用的爆款

(也是藤原豆腐店的原型车)

(丰田卡罗拉E80,图片来自wikipedia)

而且有了初步的销量,日本车企开始在东南亚建设自己的工厂,进行生产和原料本土化,以更好地压低价格,适应当地的消费能力。

日企和当地的合资企业也是搞了很多

(图片来自wikipedia@musnahterinjak)

比如在泰国,70年代当局对进口车征以150%的关税,并要求零件本土化率必须在50%以上,这对于遥远的美国车企来说是沉重的负担,却成为了临近的日本企业大展宏图的机会。而在马来西亚,日产和丰田基本挤走了全部的外国车企,只给马自达、本田、三菱等日本同行留了些生存机会。

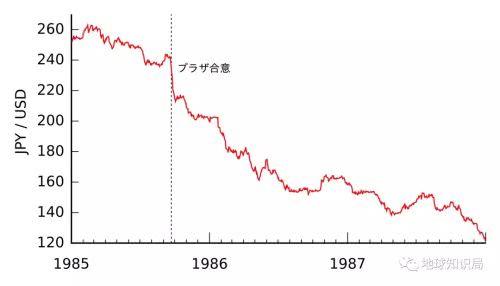

日本车企控制东南亚的最巅峰是1985年广场协议签订以后。

签订协议的五国财长

(图片来自wikipedia)

那本是美国防止霸权旁落的一次操作,试图通过自贬美元,抬高日元和西德马克的购买力以降低美国的贸易逆差。日本和西德两国的本土出口经济的确因为广场协议遭到了打击,对美国的出口陷入了困境。但日元购买力上升,促使日本企业加速了出海战略,在东南亚疯狂并购、设厂,攻城略地,倒是为日本衰落后能在东南亚留下一块经济自留地打下了基础。

美元对日圆汇率贬值图

(图片来自wikipedia@monaneko)

东南亚各国都有那么几款在80~90年代大批量出产的日本合资车是那个时代的象征。

比如在印尼,时代车就是由三菱带来的柯尔特T120,也就是三菱得利卡的前身。这款车胜在超强的功能性,有皮卡版、厢式车版、客运面的版,甚至还有高级的天窗版。穷人的活法就是要一物多用,这样的车在印尼的地位自然独一无二。

实用感扑面而来的一只

(Colt T120,图片来自wikipedia@Celica21gtfour)

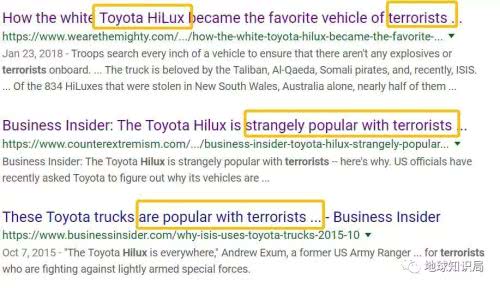

而在泰国最受欢迎的可能是丰田海拉克斯(Hilux),这是日本最早的皮卡车,造型敦实,能坐五名乘客,还能拉货,相当多功能。其实不只是在泰国,非洲恐怖分子最常用的运兵车也是这种丰田,可想而知它的适应性确实不同凡响。

恐怖分子爱车

和其他国家有所不同的是马来西亚。现任总理马哈蒂尔壮年时,就力主马来西亚搞民族汽车工业,在吸收了日本汽车技术之后,马来西亚下了很大的力气扶持本土汽车,最重要的两个品牌宝腾(日本三菱是其早期股东)和Perdua(母公司为丰田大发)占据着主要的市场份额。

能自主造车已经不容易了

(Perodua Kancil,图片来自wikipedia)

但随着马来西亚市场的开放,日本车再次进入,松动了本土车企的生存土壤,日系车仍然是当地不可或缺的力量。

中国还有机会吗?

时至今日,日系车在整个东南亚已经占据了75%的市场份额,比摩托车90%的恐怖数据略低,这是因为像美国福特、德国大众、宝马、澳大利亚霍尔顿等欧美品牌也在当地保留了一席之地。还有一些当地本土汽车品牌,比如越南的VinFast和刚才提到的两家马来公司。

越南的VinFast也在欧洲展示了自己的车

日系、德系、美系,再加上民族工业,可以说东南亚的汽车市场已经塞得满满当当,外人想要插足相当困难。但正如当年日本车企在欧美老牌竞争者的夹缝中找到了生存空间一样,中国车企也在试图南下,寻找这片巨大新兴市场的增长点。

两轮儿的已经输了一把

四轮儿也没有先发优势

能否扳回一局?

《泰国街头的出租车基本是丰田,图片@猫斯图》

这当中起到关键性作用的是广西。

广西本就是中国连接东南亚的节点性省份,将省会从知名度更高的桂林迁到靠南的南宁,已经是建国之后中国海外战略的一处伏笔。而在工业品进出口方面,铁路稠密、基础雄厚的柳州则是广西对东盟输出的桥头堡。

柳州目前拥有上汽、东风、一汽、重汽等主要国产汽车品牌的次级产品生产线,以低档轿车、面包车、厢式货车、皮卡为主。像东风风行菱智、上汽五菱等品牌,在国内的多用途市场销量也不错,在东南亚也能打出一片天,因为它们正是寻求一车多用的东南亚最受欢迎的车型。

除了通过广西向东南亚输出,很多中国车企也学习了日本车企80年代的战术,试图在东南亚直接本土化,以培植当地供应商,进一步降低成本,提高售后维修的质量,并规避当局可能制造的贸易关税麻烦。

上汽要想卖得好

零件本土化少不了

较早进入东南亚市场的是上汽,在泰国建设了轿车工厂,生产自主品牌名爵MG系列。它最大的竞争对手是日本紧凑型家用车的拳头产品丰田威驰(Vios)和雅力士(Yaris)。通过在当地设厂,MG能够以低于对手20%的价格销售,已经逐渐占据了当地新增市场70%的份额,增长相当可观。

北汽派出了北汽福田(没错就是拥有福田欧马可的那家)进入泰国,根据当地需求,主要生产皮卡和面的,采购55%以上的本土零部件,以进一步降低成本。

北汽福田泰国官网展示图

东风则是注资法国标致雪铁龙PSA(东风的合资乘用车技术就来自标致雪铁龙啊,如今真是风水倒转),以法企的名义重回东南亚。此前PSA由于定价较高、售后网络不足,在东南亚败北。在中国老朋友的支持下,也许还能在东南亚抢到一块蛋糕。

而中国车企东南亚战略最为人所知的可能还要数吉利集团。2016年左右,就传出了吉利要控制马来国民品牌宝腾的消息,最后没能完全控股,但也拥有了49.9%的股权。随后吉利转让了部分自有技术,帮助宝腾推出了新车,直接刷新了马来西亚新车成交量的记录。

吉利不久前还设了个小目标

10年内卖百万辆宝腾车

纵观这一轮中国车企出海,除了最简单的整车出口,各家还积极地将制作过程和供应链本土化,方式也多种多样,既有注资外企借壳再入,也有注资本土工业完成技术输出。低廉的价格虽然仍然是个卖点,但显然已经不再是决定性的因素。多样化的尝试对于控制品质以求长久立足,塑造中国汽车在当地的品牌形象是很有好处的。

比起十年前只知低价整车销售的重庆摩托车企业,中国汽车行业这一次显然要稳健很多。尽管日本车企在东南亚仍然是巨无霸一般的存在,但也许当中国车找到了自己的路,也能像当年的日本车一样,在垄断巨头的眼皮底下,找到自己的生存空间,甚至让巨无霸臣服于自己的脚下。

这都需要时间和努力,让我们拭目以待。