“轰隆隆!”

4月底的华南大地,雷暴连绵。与之呼应的,是二级市场上陆续发布财报的A股上市公司。

不约而同地,多家行业知名上市企业接连突然跳票,否认此前的财报、业绩快报,乃至于直接打脸之前对投资者的公开回答。曾经的大白马康美药业、康得新、欧菲光们一夜之间,换了天地。

不过这其中也有不同,康美是坐实了此前财务造假.。而欧菲光的表现,则是手机产业链发展的其中一个缩影。

21Tech初步梳理发现,在A股主要手机产业链上市公司中,突然业绩变脸的并不止欧菲光。代工企业卓翼科技、核心部件厂商星星科技均在正式披露年报时,“打脸”此前的业绩快报;IC封装厂商晶方科技、核心部件企业奋达科技则是在近期由于业绩表现不佳,遭到交易所监管问询。

这些企业到底怎么了?

欧菲光突然“变脸”

大多数人可能对欧菲光这家企业并不熟悉。但在手机产业链中,这无疑是一家大白马股。

2016年通过收购索尼在广州的镜头工厂,欧菲光得以进入苹果产业链。也为华为、OPPO、vivo、小米等核心安卓厂商提供摄像头模组在内的核心零部件。

说来这家企业对“取名”似乎有些执念。在2017年12月以前,公司叫做“欧菲光”,此后曾改名“欧菲科技”,但在今年1月再度改名回“欧菲光”。公司对此的解释是:光学业务占比持续提升。

至于加入这一批财务“变脸”大军的缘由,要从年初发布的业绩快报说起。

2019年1月,欧菲光发布公告表示,预计2018年归属于上市公司股东的净利润18.39亿元,同比增长123.64%。但在4月26日,正式发布的年报显示,欧菲光2018年归属于上市公司股东的净利润为-5.19亿元,同比下降163.10%。

从正100%+到负100%+的增速差异,变脸坐实。要知道就在3月26日,有投资者在深交所互动易平台询问公司“请问机构投资者近期持续卖出,是否与欧菲业绩不达标有关?”时,官方回复是“公司不会对业绩预告区间进行修正”。

年报变脸的同时,欧菲光一季度的业绩表现也同样不佳。财报显示,今年第一季度,欧菲光同样处在亏损状态,归属于上市公司股东的净利润同比下滑186.86%,亏损约2.57亿元。

对此,监管部门反应也很迅速,26日中小板公司管理部旋即对公司发函,要求补充披露五个主要问题,包括:

对年报中解释的“存货减值”及成本结算差异的原因,业绩快报中未能发现问题的原因和主要责任人,是否通过业绩调整进行财务大洗澡情形,年审会计师事务所确定大幅修正业绩的时间,2019年一季度净利润大幅下降的原因。

公布“变脸”业绩后的29日,欧菲光突然宣布临时停牌。公告称,公司有意引入金融投资类国有背景战略投资者成为大股东,将存在控制权变更。公司指出,此事项“涉及有权部门事前审批”,存在不确定性。

对此,有投资人认为,这次的业绩变化,或许是欧菲为引入国资股东进行“混改”的其中一步。

这一观点尚不可考,不过作为手机制造业的“大白马”,欧菲光并非质地不佳,目前也并未显示出有明显的财务造假行为。

在2018年下半年,国资就出手“扶持”过一些类似企业,比如手机显示触控厂商合力泰。

对于去年“变脸”的原因,公司在财报中解释为:公司及下属子公司对2018年末存在可能发生减值迹象的资产进行了全面清查和资产减值测试,其中与存货相关的跌价准备计提和成本结转合计24.37亿元,并计提坏账准备7510.21万元,导致实际净利润与预告产生差异。

这里提到的合计金额,与两次业绩披露的差异数据十分接近,也即公司认为主要的“锅”在于存货。

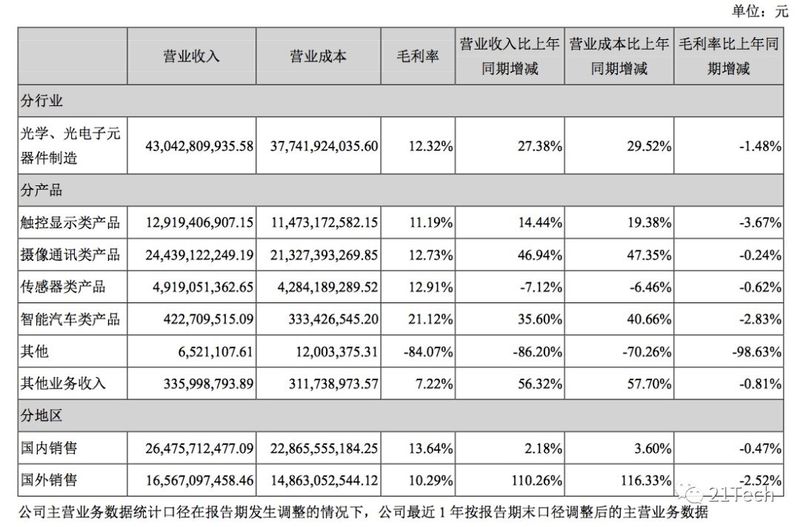

年报显示,光学产品是公司的收入主力,且增速强劲;而触控类产品增速偏慢;智能汽车产品增速快,但目前贡献偏低;生物识别产品是唯一收入下降的业务。

图:欧菲光2018年营收贡献情况

具体来看,2018年公司摄像头模组总出货量为5.51亿颗,单摄模组产品出货量仍维持着较大比重,但多摄模组的业绩贡献已经慢慢显现。

压力可能来自触控和生物识别产品。2018年手机形态变化多样,手机厂家将重点聚焦在了“屏下指纹识别技术”,以及新兴屏幕产品的使用上。产业链厂商对相关技术跟进的研发速度和量产能力成为一大挑战。

据欧菲光披露,其触控产品综合毛利率为11.19%。但报告期内,传统触控市场竞争激烈,且新客户新项目的盈利效应暂未显现,导致触控业务盈利水平有所下滑。

生物识别产品方面,综合毛利率12.91%。公司解释,一方面传统电容式指纹识别模组从高端机型逐步向中低端机型渗透,产品价格下滑;另一方面,屏下指纹识别模组产品渗透率待进一步提高。

截至报告期末,公司传统电容式指纹识别模组产能为25kk/月,屏下指纹识别模组产能达到8kk/月。

由此或许可以初步判断,欧菲光所计提的库存,主要压力在于触控显示和指纹识别模组旧款产品未来将带来的减值风险。

4月30日,欧菲光公告披露,2018年度计提各项资产减值准备约18.4亿元。具体明细中,存货部分占比达到85%,计提约15.6亿元;损失第二大的为应收账款,计提1.88亿元。

图:2018年欧菲光资产减值构成

紧绷的资金链

其实一年多前,欧菲也因为业绩调整进入大众视野。

2018年1月30日,当时还是欧菲科技的欧菲光将此前预计的80%-120%净利润增幅,调降为净利润同比增长40%-60%。公司解释,主要原因为,“基于谨慎性原则,对部分客户的应收账款计提坏账损失3亿元,导致公司外报净利润下修。”

正是此次拉开了金立手机走向破产的序幕。在收到问询函后,欧菲科技表示,主要是对金立的应收账款做计提减值准备,已停止对金立发货。当时披露的对金立的应收账款余额为6.26亿元。

2017年财报正式出炉后,“乐视”对欧菲的欠款也浮出水面。年报显示,欧菲科技“对客户乐视移动智能信息技术(北京)有限公司及乐赛移动香港有限公司的应收账款坏账计提坏账准备,即1.06亿”。

再看2018年财报,目前金立和乐视对欧菲的欠款事项并未完结。

2017年6月,欧菲光针对前述乐视相关主体及贾跃亭,分别向北京高级法院提起诉讼,涉及金额约1.9亿元,但审理并未结束。

2017年至今,欧菲光也陆续将金立创始人刘立荣和相关子公司告上法庭,涉及金额6.37亿元。虽然相关案件已审理结束,但仍未要回主要欠款。

去年底到今年初,欧菲光曾申请强制执行,据披露,相关高院已通过对主要责任人的银行存款扣划方式,追回580余万元,正在申请将该款项转入公司账户。

由于早在2017年财报中,欧菲光已将相关款项进行了计提,实际上并不会对本次财报披露的数据产生太大影响。

当然,这揭示了在手机全产业链“马太效应”影响下,突遭天降一“雷”将带来的隐性风险。也一定程度解释了,为什么包括锤子在内的小型厂商,总是将发货时间一延再延。

当公司具备足够的体量规模,就意味着对供应链的足够话语权,对订单的把控度,以及对不断革新的手机产业技术变革应对实力的保证。

但这何其艰难。“光鲜”的背后则是公司实际控制人将大部分股权已经予以质押。

据披露,2018年财报发布期内,第一大股东深圳市欧菲投资控股有限公司,持有公司约5.24亿股,占比19.3%,但其中质押股份约4.57亿股;第二大股东裕高(中国)共持3.11亿股,质押约2.35亿股。这两大股东均为一致行动人。

这在一定程度上显示了欧菲光面临较大的资金压力。

再看盈利能力。年报显示,欧菲光在2018年光学、光电子元器件制造方面的综合毛利率为12.32%,同比下滑1.48%。而其竞争对手,相关业务体量相当的港股上市公司舜宇光学,2018年光电产品事业的毛利率约8.4%,同比下滑4.7%。

因此也显示出,在手机产业走向洗牌的这几年,产业链厂商同样面临着新旧产品更迭、技术升级换代等一系列压力。

“承压”的手机产业

21Tech统计发现,近日披露年报的手机产业链主要企业中,业绩突然变脸的不止欧菲光。卓翼科技、星星科技则是另外两家表现“突出”者。

4月23日,卓翼科技在发布年报的同时,发布了一份《关于2018年度业绩盈亏性质发生变化的专项说明》。其中指出,公司此前发布的《2018年度业绩快报》预计归属于上市公司股东的净利润4968.87万元,修正后的数据为-1.03亿元;修正后的营业利润为-1.47亿元,同比下降1064.17%。

公司解释道,主要原因包括,对“投资性房地产”类目计量模式的变化,影响金额约7100万元;鉴于优化产品线,品质待定品增加等因素,加计原材料减值约2509万,加计库存商品减值约2491万;而由于新员工多,导致人工成本上升、材料消耗增加,生产损耗成本增加约2850万元,库存商品报废成本增加约2666.58万元。

而星星科技方面,今年2月22日发布的2018年业绩快报称,年内净亏损8.46亿元,上年同期是盈利6661.28万元。但在4月20日,公司将亏损额度进一步修正到亏损17亿元。

据官方解释,其中涉及计提商誉减值增加4.82亿元,补提存货跌价准备2.39亿元,将业绩快报时已确认的递延所得税资产1.26亿元冲回。

星星科技业绩显示出的,就是手机产业链厂商随着行业用材变化而进行业务调整带来的影响。

据披露,公司已将主营业务从上市初期的手机玻璃视窗防护屏领域,拓展至移动通讯终端触摸屏领域,以及精密结构件领域。

报告期内,公司对产品业务进行了调整、整合,加强手机视窗防护屏、3D玻璃、结构件的投入和市场份额,收缩减少手机类触控产品的销售,并完善触控模组在非手机类产品的应用等。

21Tech发现,截至报告期末,公司共列出了49项主要在研的项目,但大部分尚在试生产阶段。仅电容式触控技术、电压式触控技术、彩色干膜指纹模组加工技术等属于小批量生产阶段。财报显示,目前这些项目也并未有能够将研发支出资本化的成果。

抛开是否涉及财务“舞弊”的争议,手机全行业技术快速地升级换代,导致旧产品盈利能力在迅速衰减,库存也成为另一重压力。这可类比3G到4G换机潮过程中,手机厂商库存显著拉升的进程。

但新产品往往存在一定的研发周期以及资金、产线等投入成本,对于资金链本就紧张的手机制造产业来说,这无疑意味着巨大的挑战,却也是一重机会。

21Tech就发现,以这些业绩变脸企业为代表,包括前述晶方科技、奋达科技等遭遇问询的厂商,普遍存在董事长及其一致行动人有极高股权质押的情形。这就意味着,对于企业未来投入的力度、方向,是从战略角度,对手机产业掌门人们的考验。

行业发展到今天,手机厂商在关键技术和产品投入巨大的研发之外,厂商联手产业链,通过对未来技术方向的预判,联合研发产品并量产,成为新的竞争趋势。“站在巨人肩膀”的“手机版”在真实发生着。

放大来说,这与生活中的选择何其类似。维持自身的技术能力和战略眼光,并积极与巨头共生,也是行业变革前夜,更优的应对方式。