前两天,马云与人合伙的基金收了一家香港的保险公司,收购还不够,为了表示支持,马云还买了这家公司新品牌启动后的“首张大额储蓄保单”。

作为首个大张旗鼓为香港保险站台的内地名人,相信马上会有一波有关马爸爸力挺香港保险的种种出现在你的朋友圈。借势炒作嘛,多好的机会。

一般对这种事儿,猫妹的观点很明确,资本大佬的一举一动都离不开利益,买保险也是,吃瓜群众入戏并不要太深太当真。而且,有些保险,他能买得你却买不得,储蓄保单,真心不适合绝大多数人。

01

原来你是这样的储蓄保单

前两天在新浪财经上看到了一个对太X洋保险的投诉,猫妹看到不禁感叹,真的是一个教科书式的经典案例啊,拿来做风险提示十分合适。

▌事情是这样的:

李先生,2008年11月底,去邮X储蓄银行北京昌平支行购买理财产品时,被推销了一款太X洋人寿的分红险,销售人员说,连续缴纳五年,每年交3万元,10年到期后本息合计可以翻倍。就这样,李先生陆续交了15万。

结果2018年11月底,保险到期,但存折上的数字让他傻眼了,肿么只有18.2万?

说好的本金翻倍,说好的30万呢?15万元现金投资理财10年,本+息只有18.2万元,猫妹拿IRR公式算了下,年化利率只有2.4%,比存银行定期还低,钱越理反倒越少了。

李先生不干了,找保险公司,太X洋保险的客服说,那我再多给你1万块钱。李先生不同意,多给1万,收益率也才只有3.1%,也还是亏啊。谈崩了。李先生投诉到银保监会,还找媒体曝光了一下自己的遭遇。

话说,有李先生这样遭遇的人真是不少,不说别的,就说同期在邮X储蓄银行买了这个产品的人肯定不止他一个。但很多人遇到这种事儿,都是吃了哑巴亏。

李先生和别人不同的地方在于,他居然把当初销售人员给他看的各种宣传资料全!留!着!留了10年!

看看这些宣传资料,真是辣眼睛。

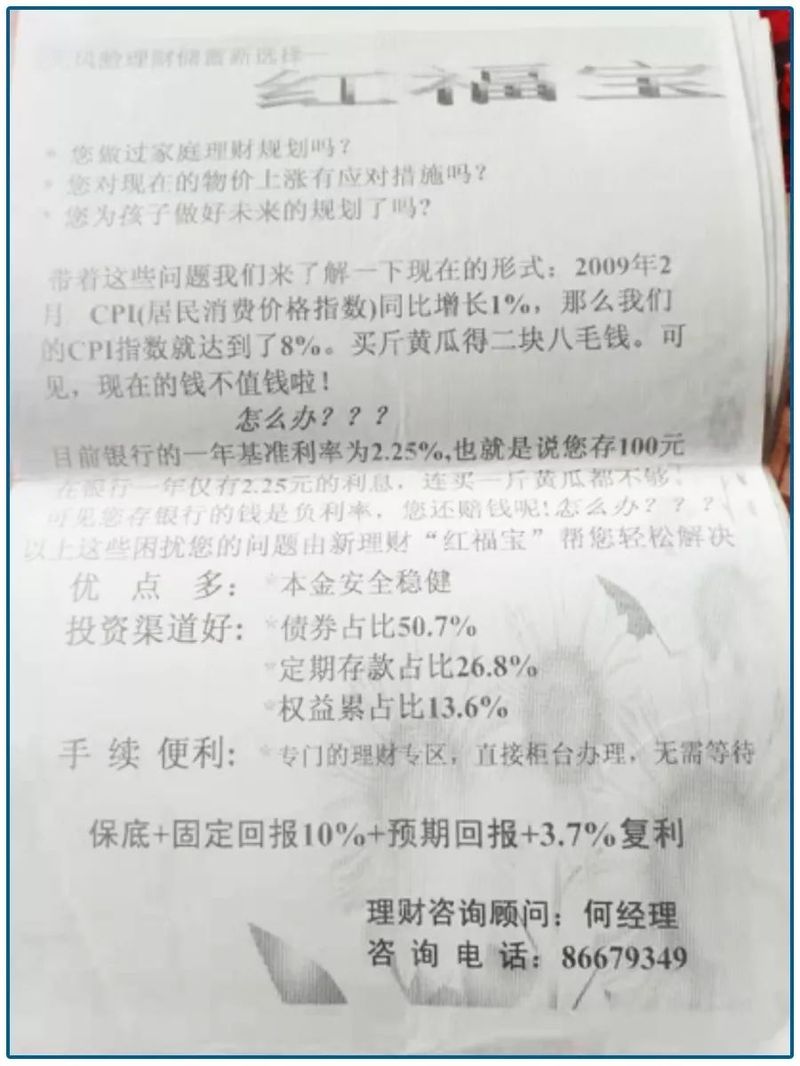

其中一张上收益计算方式写着是“保底+固定回报10%+预期回报+复利3.7%”。

▲ 李先生展示的当时“红福宝”宣传页

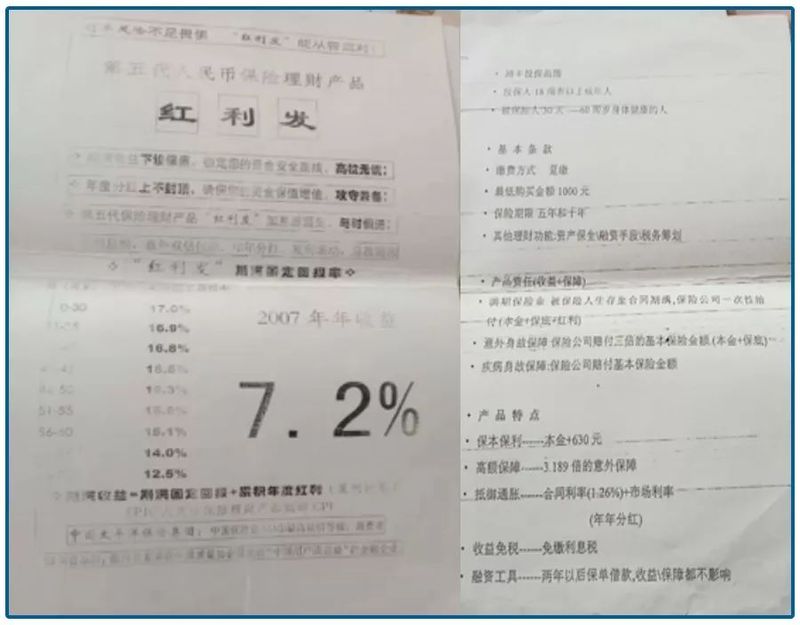

另一张上还用大号字体着重突出“2007年年收益率7.2%”字样。

▲ 李先生留存的邮储银行太平洋保险产品宣传单

也难怪李先生承受不了。换成谁,也接受不了这个落差。

但现实就是如此残忍。

市面上所谓的“储蓄保险”、“教育金保险”,别管业务员给你讲出花儿来,大多数产品的到期实际收益率,都是百分之二点几,略好一些的能到百分之三点几。还梦想着多少年本金翻倍?年收益8%?能到百分之四以上的,都是超级良心产品。

“买保险每年交6000,交十年,二十年后能领十二万,靠谱吗?”

“10年前买保险,说年固定利率8%外加不确定分红,10年后利率3%,该怎么办?能告它吗?”

猫妹看到这些问题时,都替这些提问者肝儿颤。因为,99%的保险真的做不到这么高啊。李先生的遭遇就是最好的例子。

02

马爸爸买得,你却买不得

大家对储蓄保险,其实还是要有一个正确的认识的。

不管是马爸爸在香港买的,还是你在内地买的,其实收益率都不会有多高。如果前两年买的港险,去看看分红,跟你的预期有差距没?话不深说,猫妹写这个文章也不是为了diss港险。

因为保险的性质决定了,它不具有高风险高收益的属性。

有人要问了,既然收益率so so,那为啥好多人精儿一样的富人都花大笔钱买保险?比如马爸爸,比如李首富……

富人投资,很多时候看的并不只是收益率。

就比如你看不上银行定期存款吧,觉得收益率太低,可是很多有钱人却大笔大笔的买。理由,很简单,安全啊!几千万投进去,一年妥妥无风险的拿一百多万,花利息就够了,本金放那儿继续赚钱。

富人买保险,有的人是为了分散投资,有的人是为了财产隔离,有人是为了资产传承,有人是为了避税,有人是为了持有外币资产,有人是……猫妹甚至知道有人买保险是为了给私生子留笔钱呢。

人家看重的,跟你看重的根本不是一回事儿。

看看国内的储蓄保险,大部分人是谁买了?

很多是老人。

回想起当年猫妹去银行办业务,遇到业务员给取退休金的老人推销的类似产品,本着能救一个救一个的精神,问了业务员几个问题,你说的这些高收益,合同里在哪写了,拿出来看看,没写的话,你给立个字据,如果都不能做,那你就是在忽悠人。结果被业务员一通白眼,还扬言你投诉啊,我们公司就是这么教我的。

老人缺乏理财途径,缺乏理财教育,又是在银行这样的地方,更容易放松警惕。别说老人,很多中年人都一样被套路。

除此之外,还有很多新手父母、焦虑养老问题的中年人,都是怀着美好的高收益梦想,最终只能面对惨淡的真实收益。

猫妹写这么多,其实就是想提醒大家,对长期储蓄式保险产品的收益率一定要有正确的认识和准确的预期。

保险代理人可能会用“演示利率”来给大家画饼,但真的就是演示,不当真的。

虽说监管机构早已看到“演示利率”太坑爹,出手做了一轮管制,但即便是“中档收益”,也还是比很多产品到期后的实际收益高。

猫妹并不想一棒子打死长期储蓄保险。存在即合理。

如果你能接受这样的收益率,能接受投资前期现金价值低于本金的产品设计,也能接受流动性差的问题,那么还是可以买的。

至于已经买了类似产品的人,也不用问我怎么办,说实话,大部分人权衡再三,都选择继续“补仓”,少数人鼓起勇气咬牙割肉。

如果你和李先生一样有心,留了证据,那么恭喜你,听说李先生的问题,圆满解决了;如果你空口无凭,那么猫妹只能送你四字箴言,祝你好运。