特朗普扩大关税征收范围,他表示将对欧洲进口商品征收关税,但没有提供更多细节,并推动与墨西哥和加拿大重新谈判贸易协议。特朗普还表示,俄罗斯若不与乌克兰和谈,美或制裁俄。

多位欧洲央行官员支持进一步降息,其中欧洲央行行长拉加德在进入静默期前表示,欧洲央行没有落后于形势,特朗普的总统任期不会影响欧洲央行当前的政策路径,将逐步降息。这表明下周降息几乎已成定局,未来可能还会进一步降息。市场预期欧洲央行下周政策会议至少降息25个基点的概率约为93%,3月降息概率为88%。

英国预算赤字超预期后英镑承压,去年12月英国政府借款达到178亿英镑(约219亿美元),比2023年12月高出101亿英镑,为四年来12月份记录的最高预算赤字,也远超经济学家预期的140亿英镑。

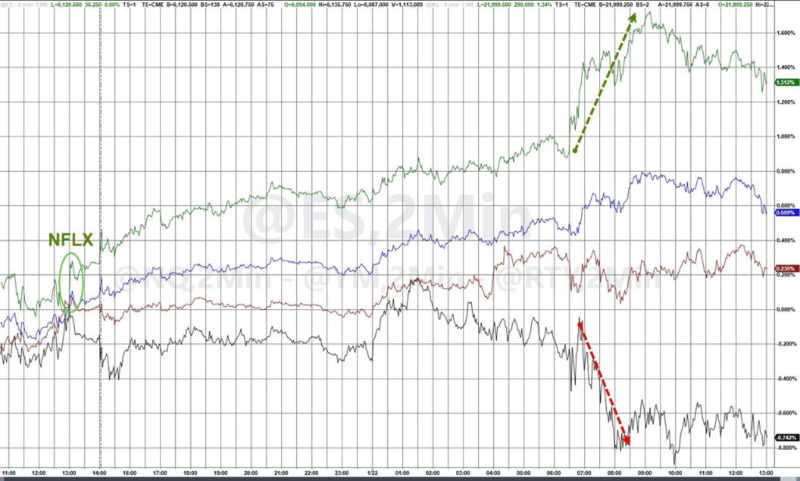

特朗普AI计划提振科技股,周三美股普涨,标普500指数收涨0.61%,盘中一度触及6100.81点的历史新高,收盘于6086.37点,略低于历史收盘高点。市场热点一是AI,科技股、芯片股、AI概念股力撑纳指领涨,英伟达和微软收涨超4%,甲骨文收涨6.75%,特朗普总统宣布与OpenAI、Oracle和软银合作,启动名为"Stargate"的合资项目,计划在美国境内投资"至少5000亿美元"用于人工智能基础设施建设,进一步刺激了市场对AI领域的热情。市场热点二是强劲财报,奈飞收涨9.69%令通信板块受益,该公司付费会员数突破3亿大关,第四季度盈利和营收均超分析师预期。热门剧集《鱿鱼游戏》和Jake Paul与Mike Tyson的拳击比赛等直播体育赛事为Netflix业绩提供了强劲支撑。此外,宝洁公司得益于优秀的业绩表现,股价涨近2%:

美股三大指数齐涨。标普500指数收涨37.13点,涨幅0.61%,报6086.37点。与经济周期密切相关的道指收涨130.92点,涨幅0.30%,报44156.73点。科技股居多的纳指收涨252.56点,涨幅1.28%,报20009.34点。纳指100收涨1.33%。衡量纳指100科技业成份股表现的纳斯达克科技市值加权指数(NDXTMC)收涨1.72%。对经济周期更敏感的罗素2000小盘股指数收跌0.61%。恐慌指数VIX收涨0.27%,报15.10。

纳指领涨,而小盘股跌

美股行业ETF多数收跌。科技行业ETF收涨2.26%,全球科技股指数ETF涨2.05%,半导体ETF涨1.82%,网络股指数ETF涨1.78%,生物科技指数ETF涨0.14%,可选消费ETF则跌0.38%,区域银行ETF跌1.24%,能源ETF跌1.82%,公用事业ETF跌2.16%。

投研策略上,Truist联席首席投资官Keith Lerner表示,经济韧性、通胀缓解、利率趋稳、财报季开局良好,以及特朗普总统上任初期对关税问题的关注度降低,这些因素共同为市场提供了坚实的基础。“Stargate”项目凸显了人工智能的长期利好和变革潜力,科技股正在重新确立其领导地位。摩根大通CEO戴蒙称,美股有点虚高。

“科技七姐妹”仅特斯拉跌。英伟达收涨4.43%,微软涨4.13%,创2023年4月份以来最大单日涨幅;亚马逊涨1.86%,Meta涨1.14%,苹果涨0.53%,谷歌A涨0.16%,目前没能参与特朗普AI基建项目“星际之门的”特斯拉跌2.11%。

芯片股多数上涨。费城半导体指数收涨1.69%。英伟达两倍做多ETF收涨8.79%。Arm控股收涨16%,创2月份以来最大单日涨幅。新思科技收涨2.82%,台积电ADR收涨2.06%,盘中涨至225.43美元刷新历史新高,收报223.20美元,创收盘新高,报道称,台积电南科厂受地震影响,或出现1-2万片晶圆破损,冲击一季度销售。高通收涨1.78%,AMD收涨1.2%,英特尔收涨0.41%,博通收涨0.25%,而纳微半导体收跌5.34%,Wolfspeed收跌1.59%。

AI概念股多数上涨。英伟达持股的SoundHound AI收跌0.85%,Serve Robotics收跌7.73%,BigBear.ai收涨0.68%,BullFrog AI收涨13.68%,Salesforce(赛富时)收涨1.77%,Palantir收涨5.2%,CrowdStrike收涨3.16%。超微电脑收涨4.35%,C3.ai收涨2.5%,戴尔科技收涨3.61%,Applovin收涨6.89%。甲骨文收涨6.75%。

中概股涨跌不一。纳斯达克金龙中国指数收跌0.66%,报5706.70点。ETF中,富时中国3倍做多ETF(YINN)收跌2.2%,中国科技指数ETF(CQQQ)收跌0.4%,中概互联网指数ETF(KWEB)收跌0.5%。富时A50期指连续夜盘收涨0.63%,报12842.000点。

热门中概股中,理想跌4.92%,B站跌4.34%,小鹏跌3.13%,网易跌1.3%,新东方跌1%,拼多多跌1%,阿里、京东则涨超1%,蔚来涨2%。

其他重点个股中:(1)艺电下调全年预定指引,股价盘后一度跌约9%。(2)奈飞一度涨近15%,最终收涨9.69%,公司公布的Q4营收超预期。(2)“英伟达供应商”安费诺收涨7.04%,公司第四季度每股收益超预期。(3)宝洁涨近4%后收涨1.87%,第二财季核心每股收益1.88美元,优于预期。(4)雅培涨超1.4%收涨0.85%,第四季度净销售额同比增长7.2%,不及市场预期。(5)强生收跌1.94%,公司发布第四季度业绩。

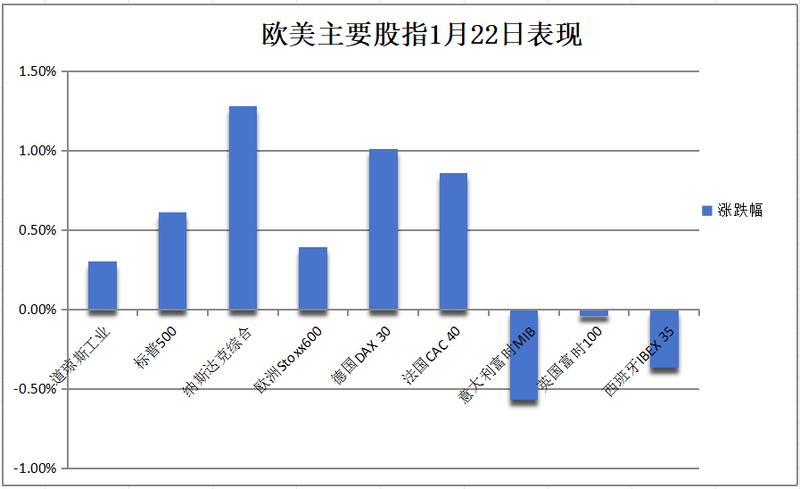

周三欧洲股市普遍走高,德国股指继续创收盘历史新高,英国股市脱离历史最高。欧洲各行业普涨,家用品、工业、科技和保险等板块领涨,涨幅均超过1%:

泛欧STOXX 600指数收涨0.39%,报528.04点。欧元区STOXX 50指数收涨0.77%。富时泛欧绩优300指数收涨0.45%,连续两个交易日创收盘历史新高。

亮点个股中,运动服装巨头阿迪达斯的强劲业绩成为推动德国股市的主要因素之一。该公司周二盘后公布的第四季度业绩显示,销售额同比增长19%,达到近60亿欧元(约62.5亿美元)。受此影响,阿迪达斯股价周三大涨6%。多家投行分析师,包括摩根大通、法国巴黎银行、Exane和Oddo,在财报发布后上调了阿迪达斯的目标价。该公司将于3月发布全年业绩报告。西门子能源涨近7%。该公司董事长表示,公司正处于利用特朗普能源政策策略的"最佳位置"。该股去年全年涨幅超过300%。

德国DAX 30指数收涨1.01%,连续六个交易日创收盘历史新高。法国CAC 40指数收涨0.86%。荷兰AEX指数收跌0.02%。意大利富时MIB指数收跌0.57%。英国富时100指数收跌0.04%。西班牙IBEX 35指数收跌0.37%。

沙特主权财富基金启动40亿美元两部分债券发行,对美债造成一定压力,然而,20年期国债拍卖表现强劲,拉低美债收益率。意大利和希腊国债收益率涨约1个基点,2/10年期德债收益率涨2个基点,10年期英债收益率也涨超4个基点:

美债:美国10年期基准国债收益率尾盘涨2.24个基点,报4.5987%,日内交投于4.5522%-4.6150%区间。两年期美债收益率涨1.70个基点,报4.2911%,日内交投于4.2593%-4.3017%区间。

欧债:欧市尾盘,德国10年期国债收益率涨2.0个基点。两年期德债收益率涨2.0个基点。英国10年期国债收益率涨4.3个基点。两年期英债收益率涨2.0个基点。30年期英债收益率涨3.1个基点。法国10年期国债收益率跌1.0个基点。意大利10年期国债收益率涨1.0个基点。

美债收益率全线走高,长期美债收益率略有上涨,而中期美债收益率在20年期拍卖强劲后则有所落后。短期美债收益率本周回升,而长期美债收益率本周迄今下跌约4bps

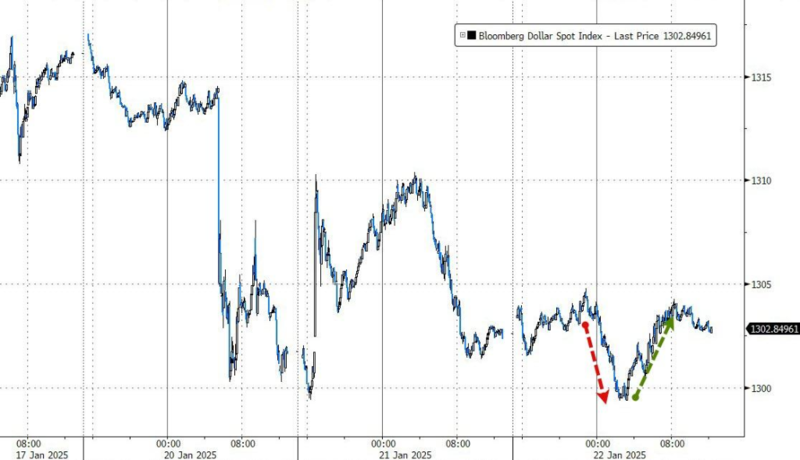

美元指数盘中曾触及两周新低,但V型反转收涨0.2%。日元跌穿156,离岸人民币尾盘跌140点。欧洲央行降息预期升温,欧元跌0.17%。英国12月预算赤字大于预期。英镑跌0.27%。因上月通胀降温数据、关税计划增添压力,加元跌0.42%:

美元:ICE美元指数涨0.19%,刷新日高至108.274点,日内呈现出V型反转,北京时间18:30刷新日低至107.749点。彭博美元指数涨0.10%,报1303.87点,日内交投区间为1299.37-1304.81点。

美元指数上周曾触及110.17的两年多高点,主要是由于市场对关税预期的推动。但由于特朗普没有公布明确计划,美元本周已下跌约1.2%,过去七个交易日中有五天下跌,显示出过度交易正在逆转的迹象。Jefferies全球外汇主管Brad Bechtel评论道,我们应该进行某种修正,事实上我们第一天没有得到任何重大的关税消息,这引发了获利了结。市场并没有建立太多的关税溢价,只有一点点,而这正是现在从市场中被拿走的,但很大一部分走势实际上更多是来自美联储预期和利率差异。

美元相对平静,收盘持平

非美货币:欧元兑美元跌0.17%、报1.0410,英镑兑美元跌0.27%、报1.2316,美元兑瑞郎涨0.11%、报0.9066;商品货币对中,澳元兑美元大致持平,纽元兑美元跌0.26%,美元兑加元涨0.42%。

华尔街预计特朗普对加拿大征收高关税将拖累加元跌至纪录低点。丰业银行、巴克莱、德意志银行和道明证券等银行的策略师认为,加元可能接近或跌破2002年创下的历史低点1.6193,需下跌约16%。德银指出,加央行与美联储利率政策差距扩大,以及加拿大政治瘫痪(特鲁多3月辞职)将加剧关税影响,迫使央行放松政策。丰业银行预计,若加拿大全面报复美国25%关税,加元可能在二季度跌至1.66。

日元:日元兑美元跌0.66%,报156.55日元,日内交投区间为155.36-156.71日元。市场预期日本央行周五会议至少加息25个基点的概率为88%。

离岸人民币:离岸人民币(CNH)兑美元尾盘跌140点,报7.2814元,日内整体交投于7.2616-7.2899元区间。

加密货币:市值最大的龙头比特币尾盘跌2.03%,报10.4万美元。第二大的以太坊尾盘跌1.54%,报3270.50美元。

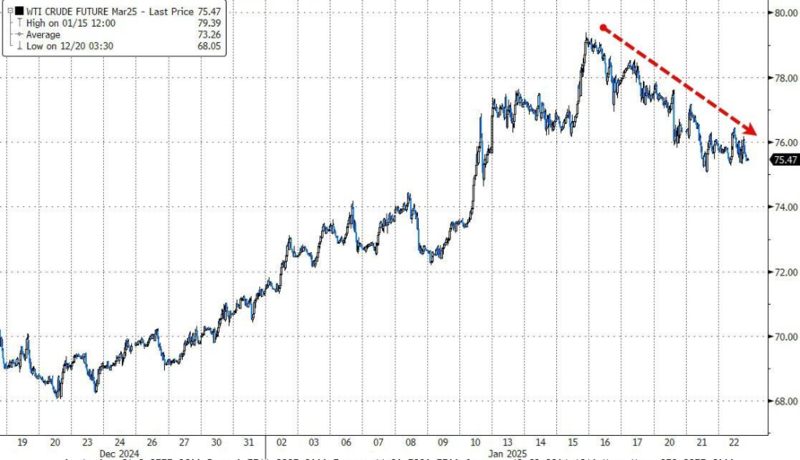

特朗普扩大了威胁范围引发市场担忧,周三油价下跌。特朗普表示,俄罗斯若不与乌克兰和谈,美或制裁俄,计划对欧洲进口商品征收关税,可能对墨西哥和加拿大征收约25%的关税。两油均创1月9日以来的最低收盘价。布油连续第五个交易日下跌,为9月以来首次。美油连续第四个交易日下跌,为11月以来首次。纽约天然气期货收涨超5%:

美油:WTI 3月原油期货收跌0.39美元,跌幅0.51%,报75.44美元/桶。美油最低跌超0.7%至75.30美元下方。

布油:布伦特3月原油期货收跌0.29美元,跌幅0.36%,报79.00美元/桶。布油最低跌超0.6%下逼78.80美元。

天然气:美国2月天然气期货收涨5.43%,报3.9600美元/百万英热单位。欧市尾盘,TTF基准荷兰天然气期货跌2.47%,报48.600欧元/兆瓦时。ICE英国天然气期货跌2.90%,报122.940便士/千卡。

原油价格再次下跌,美油回到75美元左右

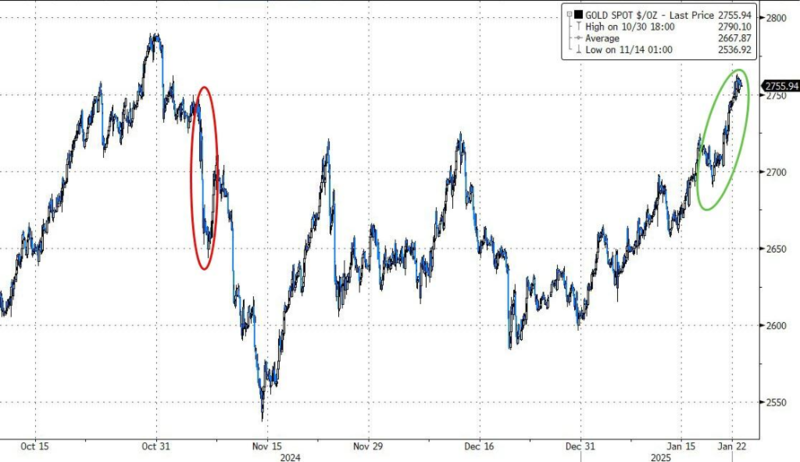

投资者担忧特朗普政策引发避险需求,叠加美元盘中曾跌至逾三周最低,均推高金价飙升至近三个月高点,现货黄金最高涨近0.7%站上2760美元:

黄金:COMEX黄金期货涨0.24%,报2765.90美元/盎司。现货黄金最高涨近0.7%站上2760美元,尾盘涨0.39%,报2755.55美元/盎司。

白银:COMEX白银期货跌0.44%,报31.38美元/盎司。现货白银最低跌近0.9%至30.60美元下方,尾盘涨0.13%,报30.8215美元/盎司。

伦敦工业金属多数下跌,伦镍收跌超2%:伦铜收跌61美元,报9224美元/吨。COMEX铜期货跌1.08%,报4.2940美元/磅。伦铝收跌12美元,报2634美元/吨。伦锌收跌14美元,报2900美元/吨。伦铅收跌4美元,报1967美元/吨。伦镍收跌360美元,报15718美元/吨。伦锡收涨39美元,报30272美元/吨。伦钴收平,报24300美元/吨。

现货金再次飙升,接近2024年10月31日创下的2790.15美元的历史最高

Advertisements