日本通胀预期接近目标,或引发货币政策正常化,从而对以纳斯达克为代表的美股产生重大冲击。

BCA Research 首席策略师 Dhaval Joshi撰文指出,日本央行长期实行零利率政策,主要原因是通胀长期低于2%的目标。然而,近期日本通胀预期正在接近2%的目标水平。这意味着日本央行维持零利率政策的理由正在消失,特别是考虑到日本实际债券收益率已经处于深度负值。

文章进而认为,日本货币政策正常化可能对美国等全球股市构成重大风险。因为过去几年,日本一直是全球金融市场流动性的主要来源,推动了股市估值的上涨。

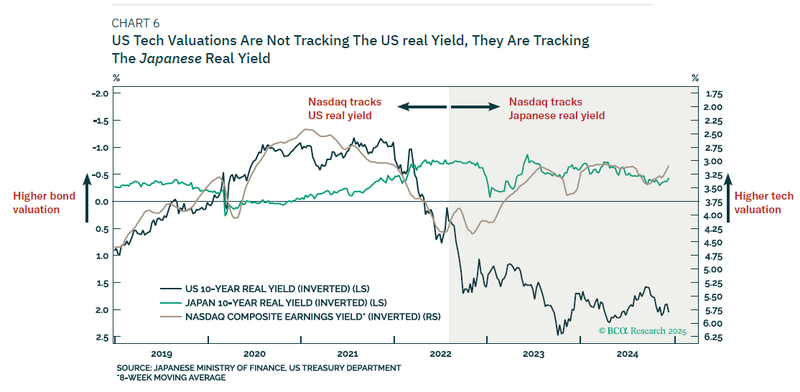

美股科技股估值与日债收益率高度相关

Joshi在文章中指出,从 2019 年到 2022 年,纳斯达克的估值(盈利收益率)与美国实际债券收益率完美同步,正如预期的那样。但到了 2022 年末,纳斯达克的估值脱离了美国实际收益率,并与世界上最后一个负实际债券收益率——日本——挂钩。

有趣的是,从2023年到2024年,纳斯达克指数的收益率与日本实际债券收益率几乎同步变动。这意味着美国科技股估值面临的最大风险并非来自美国实际债券收益率的上升,而是来自日本实际债券收益率的上升。

正因为日本实际收益率尚未大幅上升,美国科技股估值才未受到显著影响。然而,从1-2年的结构性时间范围来看,日本实际收益率很可能会上升。这将终结推动2023-2024年股市估值大涨的主要流动性来源。

因此Joshi预计,在这个结构性(1-2年)时间范围内,预计股票相对于债券,尤其是美国超级明星股票将出现重大挫折。

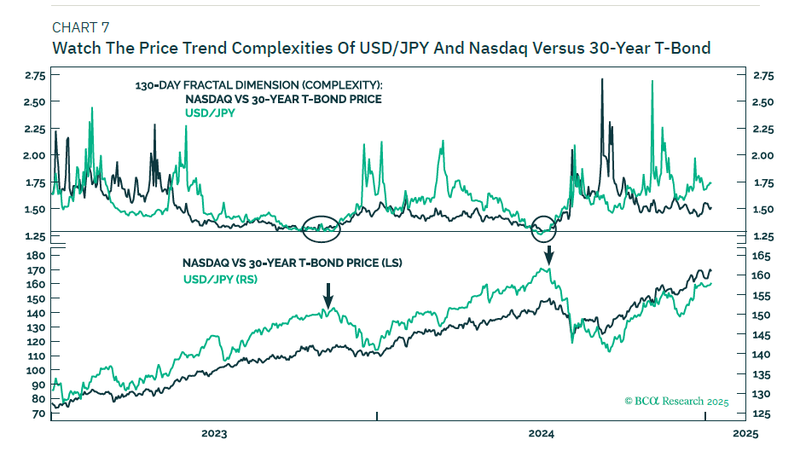

Joshi建议投资者可以关注美元/日元汇率和纳斯达克指数对30年期美国国债的比值等指标,当这些指标的复杂性达到崩溃点时,可能预示着市场即将出现逆转。

徐小庆:日本央行延缓加息是一个错误

敦和资管徐小庆近期也撰文指出,黄金美股同涨是全球流动性过剩的结果,而对流动性冲击最大的潜在风险因素来自于日本央行加大紧缩力度,这是一个灰犀牛,大家都知道未来会发生,但可能低估它的杀伤力。在主要的发达经济体中,日本央行是唯一一个还没有开始缩表的,预计从2025年开始才会真正意义上的缩表。

日本央行正在犯美联储2021年的错误,低估了通胀的长期韧性,总认为通胀的回升只是阶段性的,对加息采取拖延的态度。

徐小庆警告称,日本央行在2025年的某个时候,将不得不通过较快的加息来应对通胀压力,那时也是对全球流动性的冲击最大的时候。

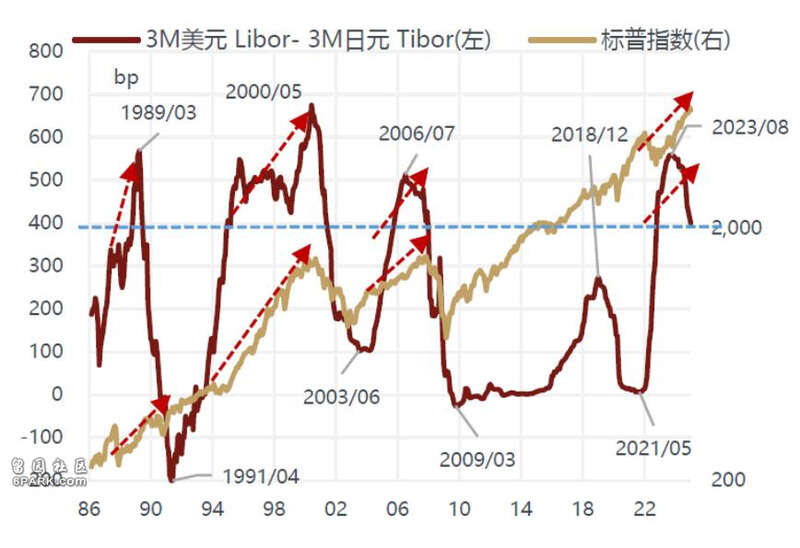

日本央行对全球流动性的溢出效应主要通过息差交易来实现,而息差交易的基础就是美日的短期利差要达到足够大的程度,才能够借助日元融资向全球市场注入流动性。从历史经验数据来看,当美日短期利差保持在400bp以上时,美股就会呈现涨幅大、波动小的特征,低于400bp时美股几乎不再上涨,且波动率大幅上升。目前美日的短期利差已经缩窄至400bp附近,2024年8月由于息差交易逆转引发的全球股市暴跌很可能只是2025年的预演。

Advertisements