2024年,是星巴克动荡的一年。

圣诞节前后,星巴克遭遇有史以来最大罢工,约有5000名美国星巴克员工抗议工资、人员配置和排班问题。

星巴克在中国市场的处境,也没好到哪儿去。

在中国市场,星巴克不惜放下身段,学起了中国同行。

一方面,上新更接地气,比如去年2月推出了被外界称之为“红烧肉拿铁”的新品;另一方面,价格也有所动摇,2023年星巴克在中国的平均售价下降2%,2024年降幅更是达到8%。

即便如此,星巴克也没能逆天改命。根据2024财年的数据,星巴克在Q4的全球同店销售额下降了7%,而中国的同店销售额下降了14%!

高端身份和业绩,面子和里子,都没能保住。

这样的局面之下,星巴克甚至一度被传出要“出售中国业务股份”。

但它没准备认输,毕竟星巴克CEO舒尔茨还曾明确表示:2025年中国将超过美国成为星巴克最大市场。

于是在9月底,星巴克中国CEO换人。

上个月,星巴克中国又首次设立了CGO(首席增长官)职位,由极越汽车前用户发展部门负责人担任。

很多人说,这位极越前高管,算是逃过了一劫。

相比之下,星巴克在中国市场的“劫难”就不好说了。

被瑞幸们卷懵,星巴克做出“违背祖宗”的决定

星巴克中国如今的尴尬局面,多要拜瑞幸们所赐。

2023年,瑞幸的中国市场总销额就超过了星巴克中国,这时距离它的横空出世才过去了6年。

门店数量的差距更是大。瑞幸的门店已经突破2万家,2022年才成立的库迪咖啡也有上万家门店,甚至宣布要在2025年底门店总数突破5万家。而截至2024财年末,星巴克中国的门店总数为7596家。

与此同时,价格战还远没到偃旗息鼓的那天。例如库迪咖啡曾宣布,将门店补贴政策延长至2026年底,“全场9.9元促销”再战3年。

对于星巴克来说,短短几年物是人非。

作为昔日王者,星巴克没有坐以待毙,而是爆发出了自1999年进入中国之后最快的反应速度,迅速回击。

第一招,升级“第三空间”。

“第三空间”概念是星巴克在中国大杀四方的根基,虽然这些年受到不少冲击,但从没想过放弃。

为了增强“第三空间”的吸引力,星巴克着重做了两件事。

首先是关闭一些不再有竞争力的店铺。就在12月31日,连星巴克臻选上海新天地店也被关闭了。这是一家在上海营业了24年的星巴克门店,是星巴克在中国最早的门店之一。

其次是祭出“‘第三空间’+话题元素”的新打法。

比如12月9日刚开业、总投资90亿元的西安新地标“生命之树”的一层最显眼处,就被星巴克拿下开店。

此外,星巴克还在苏州寸土寸金的仓街开了一家非遗门店,在秦皇岛的阿那亚开了一家号称“最美的海边星巴克”门店。

第二招,见风使舵,自降身份。

去年9月24日,星巴克中国官宣换帅,由刘文娟担任星巴克中国CEO。

她此前的一大贡献是加快了星巴克的数字化,主导推出了“专星送”“咖快”等数字点单业务,让星巴克稍稍跟上了瑞幸们的网络步伐。

面对凶猛的同行,星巴克近两年充分发挥了“见贤思齐”的本土风格。

此前总是雄踞在城市商圈里的它,如今也开始猛攻下沉市场。仅2024财年Q4,它就新打入了中国78个县城。

业内甚至有声音戏称,星巴克就差开到村里了。

另外,不论是星巴克CEO还是星巴克中国CEO,都曾说过无意参与价格战。星巴克CEO还信心满满地表示:随着时间推移,顾客更了解咖啡之后,就会向高端升级,星巴克坚持高端定位,就能继续引领行业。

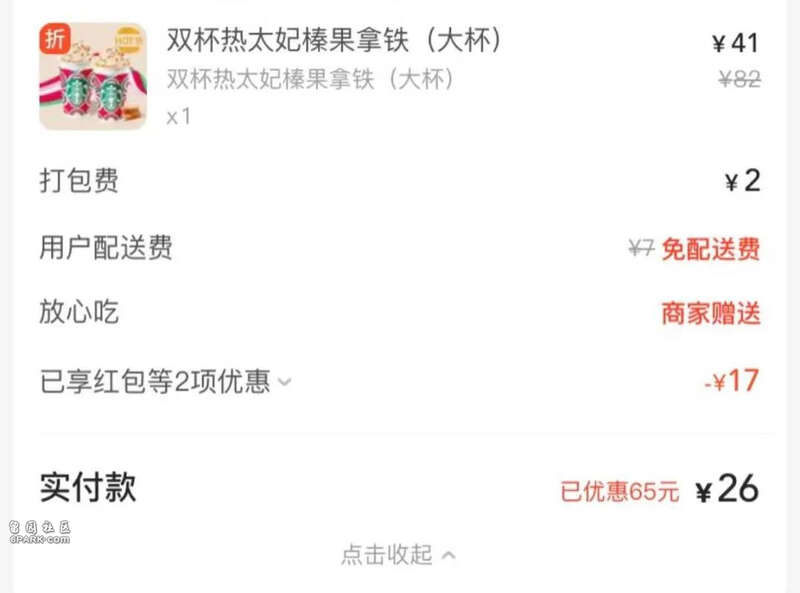

但事实上,星巴克推出了各种优惠券、团购券,一度有“39.9元两杯”“49.9元三杯”“买一赠一”的优惠力度,也相当于变相降价。

“祖传”的高端身份,此时此刻必须让位于现实。

从宠儿到弃子,无能为力还是无可奈何?

虽然星巴克积极出招应对,但它在国人心中的地位,无疑是今非昔比了。

前不久,一篇10万+文章《一些商场已经想清退星巴克了》,更是在星巴克伤口上撒盐。

过去很多商场把星巴克当成财神爷,求着它入驻。为此不惜给它较长的免租期,甚至不收租金,只设定一个营业额门槛,超过了才交租,达不到就是零租金。有的商场,还会给星巴克装修费和其他补贴。

而现在,星巴克在一些商场的位置,被让给了更受年轻人欢迎的二次元、谷子店。

该文解释道,一般商场招品牌有三个要求:第一,给商场提供客流;第二给商场提供营业额,商场抽成扣点产生很高的收益;第三品牌形象很好,奠定商场的档次。

言下之意,这三个要求,有的星巴克门店一个也没能满足。

从宠儿到被“抛弃”,既有无能为力也有无可奈何:让星巴克狂飙的那个时代过去了。

星巴克在中国的发展,前期主要是赶上了城市化的大潮。1999年-2018年,中国城镇化率从35%上升至60%左右。同期,星巴克在中国的门店数由1家变成3500家。

这过程中,星巴克在中国也成了咖啡的代名词,网上还有《星巴克装X指南》教人如何去星巴克喝咖啡。

但转眼间,市场变了,消费者也变了,变得比翻书还快。

许多网友吐槽星巴克门店的体验感大不如前,不消费占座、吵闹无序等问题层出不穷,有的门店直接成了大爷大妈的麻将馆、会议室、广场舞大妈休息室……

不仅如此,比起在店里社交,人们开始看重咖啡本身的功能。

所以咖啡外卖增长迅猛,《2024中国城市咖啡发展报告》数据显示,外卖订单的年复合增长率达到了66%。同时,越来越多人开始拒绝咖啡的溢价,据尼尔森IQ《2024中国消费者展望》调研,与2023年初调研相比,在意低价的消费者占比从20%上升至35%。

这样的趋势下,星巴克开店的投入产出比大受考验,而瑞幸们则是如鱼得水。

瑞幸们的门店原本就小,不少门店连客座区也没有。其中,库迪更是“翘楚”,有的钻进犄角旮旯,有的衍生出“店中店”,被网友调侃说:除了公共厕所,库迪哪儿都能开。

这样的开店模式和速度,让星巴克甘拜下风。

最终,随着人们需求变化和瑞幸们的飞速壮大,咖啡的主要消费场景,也从高大上的“第三空间”,被带回到了打工人的格子间。

发展到今天,在注重咖啡功能性的打工人眼中,星巴克的形象可能不再是高端而是贵了。

不仅上午的咖啡场景被瑞幸们抢走,星巴克下午的生意还要被奶茶品牌分食。

比如霸王茶姬,截至12月13日,门店总数达到5902家。其创始人还多次表示,要将霸王茶姬打造成“东方星巴克”,因此和星巴克一样,有许多门店开在商场里,双方算得上同场竞技。

屋漏偏逢连夜雨,但对于星巴克来说,也不能全怪天气变化得太快太猛。

星巴克“自救”,步步艰难

前两个月,有外媒报道,星巴克正在为其中国业务找“中药”,比如出售股权、引进当地合作伙伴等。

从过往看,有时这的确是副良药。

之前肯德基、麦当劳就打了个样,它们将中国市场业务独立之后,“本土化”经营得心应手,有了许多更接近国人口味的产品,以及现象级的“疯狂星期四”和联名《王者荣耀》等中式IP的营销,最终推动规模和业绩两开花。

虽然星巴克现在还没决定服下“中药”,但它自己也明显越来越重视本土化。

只是与瑞幸这些同行对比起来,常常还是稍逊几筹。

一个是反应略显迟钝。

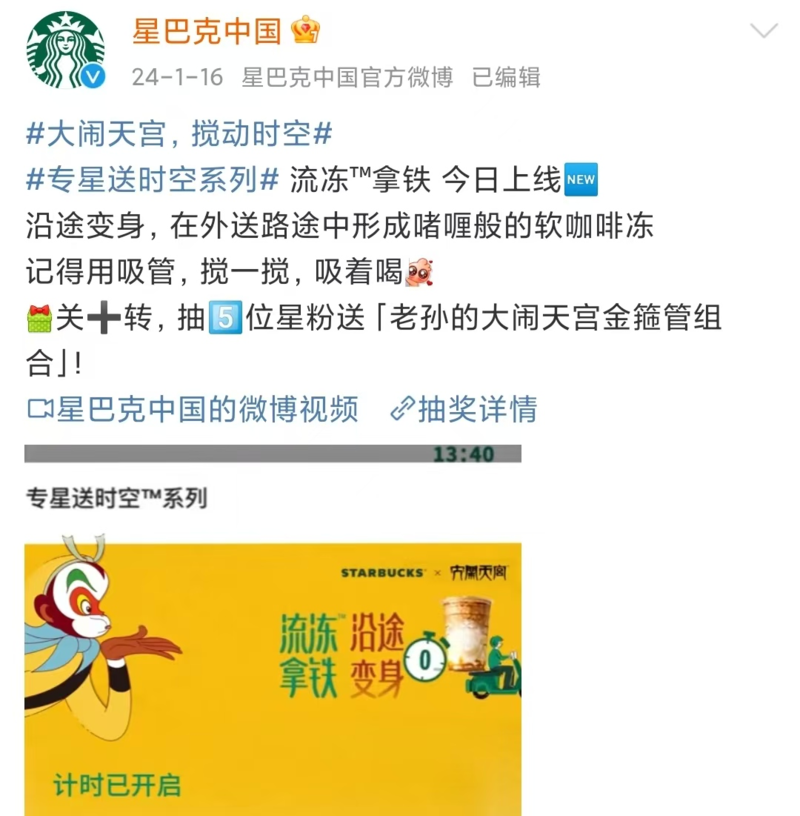

去年1月,星巴克和上海美术电影制片厂联手,结合《大闹天宫》IP,推出新品——流冻™拿铁。

联名并不稀奇,稀奇的是,中式IP、国潮已经火了这么多年,同行们也早已玩出花来了,但这次却是它进入中国市场20多年来,第一次与本土IP联名。

不仅是营销,在产品方面的速度也慢了一步。

这不单指推出的新品数量,还有对市场的反应。有媒体曾这样写道:当瑞幸的轻轻茉莉首月杯量突破4400万杯后,星巴克才不紧不慢地推出了自己的乳茶产品。

一个是爆品能力的差距。

“奶咖”“茶咖”“酒咖”的创新,星巴克都尝试过,有的创新还走在了许多同行前面。比如早在2020年,它就推出了“酒咖”臻选威士忌桶酿咖啡。

但这些年出圈的爆品,和它却没太大关系。

最终普及了“奶咖”“酒咖”这些新概念的爆品,靠的是生椰拿铁和酱香拿铁。

归根结底还是本土化能力不足,在洞察国人需求和心理时输给了同行。

这大概是为什么,星巴克会推出加上红烧肉风味酱和猪肉脯的“红烧肉拿铁”,被部分人视为黑暗料理,而且一杯68元的价格,在当下的中国咖啡市场里格格不入。

另外前面提到的联名《大闹天宫》IP的咖啡,星巴克还定制了相关周边,购买周边需要额外支付39.9元,一杯咖啡加周边算下来,可能要花费将近80块。

这也被网友吐槽:“瑞幸联名把2000元的酒打到19.9一杯,星巴克联名把塑料玩具卖到40。”

1月5日,段永平在母校浙江大学和校友师生沟通交流,说道:“做事情要尽量想长远,不要让重要的事情变成紧急的事情”。

在中国市场做了大哥好多年,星巴克或许是错估了本土化的重要程度。

现在,这件事终于变成了紧急的事情。

而不论是谁,仓促间要做好紧急的事,总是充满挑战。

Advertisements