年关临近,“价格战”愈演愈烈。

11月25日,特斯拉祭出最新的价格“武器”——Model Y后驱版达到有史以来最低价23.99万元(尾款立减10000元后价格),再叠加此前5年免息的组合政策后,部分城市的特斯拉线下店面直接排队爆单。

在这种压力之下,近期各大车企也纷纷加大了优惠力度,同时还延长了限时优惠的期限。据腾讯汽车《远光灯》不完全统计,目前已有超过10家车企陆续推出“12月限时优惠政策”。

就在车企全力冲刺完成年度销售目标时,零跑汽车在11月末已提前完成了2024年的年度目标,也成为了本年度首家完成全年销量目标的车企。零跑汽车董事长、CEO朱江明近期接受媒体采访时再次放出豪言:“零跑汽车明年保底的销量目标为50万辆,毛利率超过10%。”

回顾刚刚过去的11月,不难发现,各家造车新势力和传统车企新品牌都是一路高歌猛进,纷纷创下了年度最好销量:新势力中有两家单月销量破4万辆,四家销量超过3万辆;广汽埃安、阿维塔等多家老国企的新品牌集体出现销量过万辆的好成绩;但也有部分车企仍然艰难。

“理想平替”零跑率先完成全年销量目标

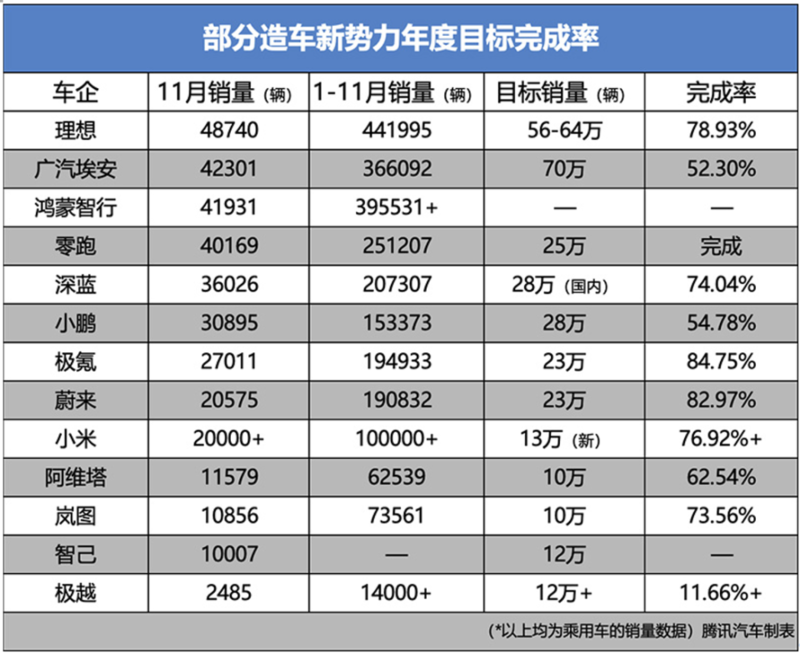

11月的中国车市迎来了大爆发,不过就现阶段的年度目标完成率来看,零跑汽车成为了首家完成今年销量目标的车企。其在11月共交付了4.02万辆,单月交付首次突破4万辆,同比增长117%,并连续6个月创月交付历史新高。2024年1月至11月,零跑汽车累计交付达25.12万辆,同比增长100%,提前完成了2024年度25万辆的销量目标。

相比一向“高调”的理想汽车来说,零跑汽车一直在其阴影下“野蛮生长”。零跑汽车的销量支柱依旧是零跑C10(平替Model 3)、零跑C11(平替Model Y)、零跑C16(平替理想L6)这3款车型,并通过“以成本定价”的优势,使得其在生存空间更大、利润相较稳定的15-20万级的主流市场中稳步向前,同时还依然能有8.1%的毛利率(第三季度财报数据)。

“以成本定价”的优势与其全栈自研发展路线紧密相关,可以说,零跑汽车的全部核心零部件均为自主研发和制造,包括了新能源车核心的三电系统、智能化系统、智驾芯片等。例如,零跑在2021年自研的“凌芯01”智驾芯片,让零跑C11拥有了L2级+智驾能力,从而成为了同级的“价格屠夫”。

除零跑汽车达成目标之外,极氪、蔚来的完成率都超过了80%,离完成年度目标也仅差一个月的销量了,而小米汽车按照原目标(12万辆)来看,也已完成80%以上。

其中,极氪汽车在11月交付2.71万辆汽车,同比增长106%,再创历史新高,也基本稳住了在20万元以上豪华纯电市场中的地位。近期,极氪还与兄弟品牌领克合并重组,不过目前在销量数据上,二者还在“各自为战”,领克(含油车)销量为3.27万辆。

蔚来汽车在11月的交付量约1.55万辆(不含乐道),1-11月累计交付量约18.06万辆,同比增长27.16%。而乐道品牌的首款车型——乐道L60在11月则交付了5082辆,助使蔚来在11月的销量突破2万辆,可见,乐道的加速“上量”呈现出了增长的好势头。蔚来方面也表示,旗下乐道品牌将在12月首次实现单月交付量破万辆。

但回顾前几个月的销量来看,蔚来在没有推出第二品牌乐道之前,连续数月的销量也能破2万。这从另一方面说明以“低价+换电”的组合策略,的确是成为了市场的爆点,但可能抢走的却是自家的市场份额。

据官方消息,蔚来即将于12月21日在广州举办2024 NIO Day,同时旗舰级轿车——蔚来ET9将会上市销售。按照蔚来管理层预测,乐道L60 明年3月份产能和交付目标是2万辆。在2025年,蔚来的销售目标是完成45万辆的销量,而支撑这一目标的还有在明年上市的第三品牌——萤火虫。因此,蔚来的爆发期也应该在2025年。

值得一提的是,蔚来第三季度净亏损扩大到了50.6亿元。何时能真正扭亏为盈,蔚来之路还任重道远。

如果按照之前12万辆的原计划来看,小米汽车其实完成率达到了83.33%以上,但由于11月新车交付量突破了2万+,且连续两个月均破2万辆,这让小米创办人、董事长兼CEO雷军决定步子再“迈得大一点”,将2024年目标提高到了13万辆。因此,重新计算后的完成率为76.92%+,这意味着小米汽车想完成这一全新目标,仅12月份这个单月的交付量必须接近或突破3万辆。

随着小米SU7 Ultra量产版在广州车展期间刷出的高热度,也再次证明了这个品牌的确拥有全方位的营销能力和出色的产能组织能力。毕竟仅一辆SU7在售的情况下,还能让交付量连续破2万辆,且当前每月新锁单量还有6000辆+的成绩,可谓后劲十足。

紧随其后的是完成率为78.93%的理想汽车、完成率74.04%的深蓝汽车,以及完成率73.56%的岚图汽车,它们也都想靠最后一个月的销量来完成年度目标。例如,理想就在11月29日便推出了全系限时“3年0利息”的方案来全力冲击,旗下的热销车型理想L6最低首付仅为6.98万元起,可最高节省利息1.57万元。

“低价+高配+智驾”让埃安、小鹏“复苏”

仅从11月销量排行来看,广汽埃安能以4.23万辆的交付成绩“回归”榜单上游,实属经历过了一轮涅槃。此前,受到行业价格战影响,及网约车订单饱和等原因,今年前10月,广汽埃安累计销量26.49万辆,同比下滑32.51%。今年第三季度,广汽交出了上市以来的最差业绩,不仅营收净利双双下滑,净利润更是暴跌190.40%,扣非净利润则暴跌216.01%。

这种局面下,广汽集团董事长曾庆洪曾公开发声反对汽车行业的内卷:“没钱赚、没有效益,企业不可以生存,没有企业能亏几百亿!”

同时,广汽也开始认真思考向新能源和自主品牌转型,尤其是广汽埃安品牌,将产品线进行了全面焕新,摆脱了对Aion S和Aion Y两款经典家用车(网约车)的依赖。当前,埃安的主力车型逐渐变成了全新的“智驾双龙”,并以第二代埃安V霸王龙率先发力,主打800V三电性能+越级配置+高阶智驾。

随后推出的埃安RT迅猛龙,直接死磕小鹏MONA M03,除了保持“高配低价”的特点之外,更是把激光雷达和城市NDA进一步普及到了15万门槛。官方还以“12万买B级空间,13万同级最长续航,15万买高阶智驾”来进行宣传,而从结果来看,埃安RT上市首月销量就达到了11811辆。

这样的变革也让广汽集团董事长曾庆洪看到了希望,并在11月中旬的广州车展期间正式宣布开启3年“番禺行动”,期望通过4大改革举措、5大保障,加速广汽智能网联新能源转型,让自主品牌成为销量担当,并计划在2027年实现自主品牌占集团总销量60%以上,以及挑战自主品牌销量200万辆目标。

同样主打“低价+高配+智驾”特点、同样销量稳定且攀升的还有深蓝和小鹏。其中,深蓝汽车的销量一直趋于稳定增长,这也得益于其坚持的“超级增程+纯电”双路线发展,其11月的销量为3.6万辆,相比10月的2.8万辆有明显提升,主要原因是在10月底上市的入门级SUV——深蓝S05。这款车定价在11.99-14.99万元之间,给出了“越级”配置,更重要是订单转化成大定后,能快速进行实车交付,因此在上市40天内的交付量就突破了10000辆。

已走出“ICU”的小鹏汽车,终于在今年内实现了单月交付量首次破3万辆的成绩,同时也连续3个月创下了单月交付的历史新高。11月,小鹏汽车共交付新车3.09万辆,近一半是由MONA M03贡献,同比增长54%,环比增长29%。2024年1月-11月,小鹏汽车累计交付新车共15.34万辆,同比增长26%。

可以说小鹏在MONA M03车型上找到了全新的发力点,并延伸到了全新P7+车型上,“高性价比+全系智驾”后续或将成为小鹏汽车新车的“全新标签”。 11月内上市的小鹏P7+,上市7小时,大定就突破了31568辆,预计在当月的交付量也已破万,未来,小鹏汽车只要保住产能的爬坡,预计销量数据还会持续增长。

通过小鹏汽车对产品的调整,不难看出“没有卖不好的车,只有卖不好的价格”的定律。预计在2025年中,小鹏G系列SUV也会大幅提升产品性价比,或许2025年的“价格战”中将会有小鹏汽车积极的身影。

增程是阿维塔们销量逆袭的新密码?

在造车新势力中,除了满足10-20万级市场需要的亲民品牌之外,向上突破中高端市场的豪华品牌在11月也迎来了销量的增长。其中,理想和鸿蒙智行一直都是销量榜单头部的“竞争者”,而这次传统大厂的新品牌也集体出现了销量过万的盛况,包括了阿维塔、岚图、智己、极狐这4大品牌。

阿维塔是造车新势力中首家公布11月销量的车企,11月的交付量达到了11579辆,创下历史新高。这也是阿维塔自成立以来第2次月销破万,而这次的突破主要是增程版车型的加入。其中全新入门级SUV——阿维塔07是其首款拥有“增程+纯电”的车型,在9月底上市20个小时内大定就达到了11673辆,上市26天内累计交付超过5000辆,一举成为了该品牌的爆款车型。

随后在11月2日,阿维塔12的增程版车型上市,并在两天后开始交付,12天内就有了超过10000辆的订单量,再加上可及时交付,这也为阿维塔11月整体销量破万贡献了力量。此后,阿维塔11增程版车型在12月2日正式上市,至此阿维塔在售的3款车型均实现了“增程+纯电”的双动力布局,同时也成为唯一全系提供双动力选择的高端品牌,预计在12月的销量可能还会连续破万。

在传统车企的新品牌中,依靠增程车型来提升销量的另一家品牌是岚图。岚图汽车11月交付量1.09万辆,同比增长55%,连续三个月销量破万;1月-11月的累计交付7.36万辆,同比增长81%。按照这样的趋势发展,再结合乾崑版车型的规模交付,预计岚图今年的销量会在8.5万辆左右,可创下历史新高。

极狐和智己在11月的销量分别为11122辆和10007辆。其中,极狐算是异军突起,销量增长与其改变价格策略、继续下探有很大关系,这大幅度增强了其竞争力。其2024年1月-11月的销量为68985辆,同比增长213.4%。而智己汽车11月的销量与10月销量10001辆基本持平,全系销量也已持续破万。有消息称,智己在2025年也将推出其增程产品来提升销量。另外,智己为了年底的冲击,也推出了12月限时5年0利息的促销政策,与特斯拉的贷款政策相同。

综上可见,无论是新势力的理想汽车,还是传统大厂的新品牌们,这些可提升销量的主力车型基本都享受到了增程系统所带来的“红利”,这也导致更多品牌考虑增加增程车型。

而鸿蒙智行作为华为汽车的生态联盟,也同样是能提供“增程+纯电”双动力车型的品牌矩阵。根据官方数据显示,鸿蒙智行在11月全系交付新车4.19万辆,就AITO问界单一品牌方面,根据赛力斯的数据显示,11月销量达3.68万辆,同比增长54.58%。

今年1-11月,赛力斯新能源汽车累计销量达389566辆,同比增长255.26%。这基本等同于问界的销量。其中,问界M9自发布以来,11个月内累计大定已突破18万辆;问界新M7系列在11月交付了1.26万辆,上市13个月以来累计交付新车已达23万辆。

尽管华为在下半年内逐步将重心分散到尊界、智界、享界这3个品牌上,问界的势能也的确受到了一定的影响,但毫无疑问,目前的主力品牌依旧是AITO问界。

特斯拉带头开启最后的销量冲刺

进入12月,各大车企也为“最后的冲击”铆足了劲。

近期,中国汽车流通协会发文称,临近年末,汽车市场热度持续升温。车企及经销商全力冲刺年度销售目标,通过加大促销力度、加快销售节奏以促进销量提升。

据腾讯汽车《远光灯》不完全统计,在11月底和12月初陆续推出限时优惠活动的品牌已超10家。其中,特斯拉率先亮出Model Y有史以来的最低价,并在11月25日上线了尾款立减活动,车主在12月31日前提车,Model Y后轮驱动版、长续航全轮驱动版车型尾款立减1万元,售价23.99万元起,同时还能与“5年0息”的金融方案相结合。

理想汽车在11月29日推出了全系车型“3年0息”的限时购车方案。按照这个方案,购买理想L6车型可享受最高1.57万元的利息补贴,购买理想MEGA车型则能享受最高2.77万元的利息补贴,这也等于是一种变相的降价措施。

有相关分析师认为,理想试图在最后一个月完成月销6万甚至更多跃升,尽管年度销量目标从年初的80万辆实时调整为了56-64万辆之间,但目前距离目标还有10万辆左右的差距。

小米、智己、岚图汽车等也都在12月初公布了限时购车政策,包括现金抵扣、置换补贴、金融权益等。

还有更多合资品牌也都陆续公布了12月限时购车权益,甚至连已经完成了2024年度销量目标的零跑汽车,也不想错过这个“热销月”,宣称从12月3日起至12月31日,购买C16、C10、C11、C01、T03等车型,至高享43630元权益。

乘联会分析认为,年末市场保持旺销,政策作用力较强。在国家报废更新和各地以旧换新政策的补贴鼓励下,近期的购车消费实现强势增长的良好局面。

中国汽车流通协会也预计,2024年12月的“翘尾行情”较为突出,并有望实现同比、环比正增长。而根据中国汽车流通协会调研数据显示,经销商对国内汽车市场持续复苏持乐观态度,近3成经销商预计2024年国内乘用车市场将实现约5%的增长。

但促销带来的降本压力也传导至零部件企业,并开始浮出水面。

11月26日晚间,一封主题为《2025年比亚迪乘用车降本要求》的邮件在市场流传。内容显示,比亚迪要求供应商所供货产品从2025年1月1日起降价10%,该供应商即为全球传感器巨头森萨塔,邮件署名为比亚迪集团执行副总裁、乘用车COO何志奇。

对于降价理由,在这封邮件中,比亚迪判断称,2025年,新能源汽车迎来重大机遇的同时,市场竞争也将更加激烈,进入大决战、淘汰赛。“为增强公司乘用车竞争力,我们需要整个供应链共同努力、持续降本。”

此后,有媒体报道称,上汽大通也于近日发信供应商,称随着新车大量上市,市场供需失衡状况预计在短期内难以得到根本改善,导致价格战难以平息,并希望也能降本10%。

人民网在随后的评论中指出,采购方以自身利益最优的方式,寻求更好的采购结果,符合市场规则,无可厚非;从供应链到最终产品,降价最终受益是消费者;比亚迪凭产销量优势,推动上下游产业链降本增效,是中国新能源车企在全球汽车市场的竞争力不断提升的有力体现,也是汽车产业链深度重构、汽车产业版图系统重塑的生动见证。

从全球新能源汽车行业来看,目前只有特斯拉、比亚迪、理想等三家车企实现盈利,大多数仍为亏损状态。

Advertisements