诞生4年的香港“虚拟银行”获得了新名字——“数字银行”。

10月14日,香港金融管理局发表了有关“虚拟银行”更名建议的公众咨询总结。香港金管局称,回应者普遍支持更名建议,当中大部分同意使用建议的新名称“数字银行”。香港金管局将对《虚拟银行的认可》指引进行修订,以尽快落实使用新名称“数字银行”。对于更名的理由,香港金管局此前表示,当初构思虚拟银行的名称时,由于这类银行并非实体,曾有人建议叫数码银行,但恐与传统银行所推的数码银行服务混淆,所以采用了虚拟银行的叫法,不过事后很多人认为“虚拟”二字予人虚假、虚构、不真实的感觉。

众安银行政总裁姚文松向钛媒体App表示,公众普遍认为“数字银行”这一名称更能准确反映行业本质,将有助于消除误解,让公众更清晰地理解数字银行的运营模式。汇立集团CEO龙沛智在近期表示,“虚拟银行的名字容易带来误解,我们有office、有员工,虚拟的银行,监管听到不同渠道的声音,认为需要改名”。

截至目前,香港金管局陆续发出3批共8张虚拟银行牌照,分别为LIVIBANK、众安银行、MOXBANK、汇立银行、蚂蚁银行(香港)、平安壹账通银行、天星银行和富融银行。2020年,8家虚拟银行陆续开业。虚拟银行不设实体分行,所有银行服务透过互联网进行,同时不设最低户口结余要求,不征收低结余收费等。

各家银行的股东方

近日,该8家虚拟银行陆续发布半年报。8月,香港金融管理局发表对虚拟银行的检讨报告。钛媒体App梳理后发现,2022年和2023年,这批以头部互联网公司、外资金融机构以及金融科技公司为主要股东方的的虚拟银行共亏损了超过60亿元港币。今年上半年财报显示,该8家虚拟银行共计亏损约13亿,仅众安银行首次公告了单月盈利。

高费用拖累利润表现

香港的八家虚拟银行的财务表现呈现出一些显著特点。

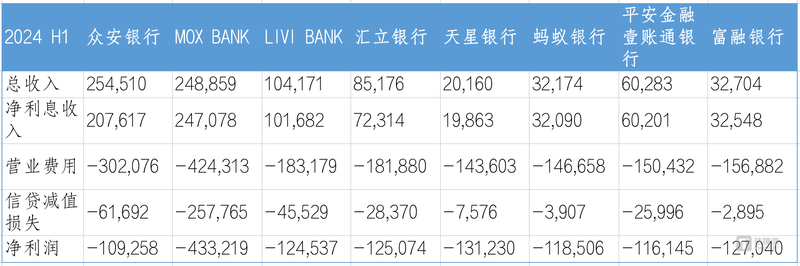

总收入方面,众安银行以2.55亿港元领先,渣打银行子公司MOXBANK紧随其后,具备小米集团和富途证券背景的天星银行总收入0.2亿港元。净利息收入方面,MOXBANK以2.47亿港元位居首位,天星银行以不到0.2亿港元仍然居末。

2024年上半年8家虚拟银行的业绩表现;单位:千港元;整理:钛媒体App

营业费用方面,各家银行费用均远超营收。MOX BANK以4.24亿港元的高费用领先,这导致其虽营收位列次席,但净利润为负4.3亿港元,大大落后于其他银行——2023年,MOX BANK亏损达7.37亿港元,同样是亏损幅度最大的银行。天星银行的1.44亿港元费用支出虽在各家银行中数额最低,但仍然超7倍于其营收。

信贷减值损失方面,MOX BANK的损失最高为2.58亿港元,富融银行的信贷减值损失最低仅约300万港港元,蚂蚁银行则仅约400万港元。净利润方面,上半年该8家虚拟银行全部为负,共计亏损约13亿。值得注意的是,众安银行公告,7月首次实现单月扭亏为盈。

显然,高营业费用和信贷减值损失严重影响了利润表现,明显反映虚拟银行在市场竞争、成本控制和风险管理方面的挑战。

人力成本和信息科技系统的支出,是虚拟银行目前最主要的两个支出方面。从财报来看,平安壹账通银行的2023年科技相关支出合计约6061万港元,天星银行的科技相关支出则为约7267万港元,分别占两家银行2023年总支出的约24%和30%。

不过与此前几个财年相比,该8家虚拟银行的亏损程度有所收窄。2021年总亏损35.28亿港元,2022年总亏损37.25亿港元,2023年总亏损约29.9亿港元。直至2024年上半年为约13亿港元。

此外,从营收构成来看,各家银行的净利息收入均占到总营收的绝对大头,反映出产品类型较少,非息收入占比明显偏低的问题。

渗透较快,转化不足从增长速度来看,这批新生的虚拟银行的多项指标发展较快。

比如,截至2023年底,虚拟银行的存款客户总数达220万,市场占有率显著增长至8.8%;总营收在2021至2023财年间增长了七倍,净亏损收窄15%;个人贷款业务平均每季贷款及垫款的宗数增加约90%。

此外,自2022年以来,部分虚拟银行逐渐开展证券及保险中介业务,财务管理账户总数在2023年增加超过140%。

从具体银行的视角看,蚂蚁银行2023年净利息收入为5841.9万港元,同比增长291%;客户存款为63382.2万港元,同比增长79%;客户贷款为31437.5万港元,同比增长573%。MOX BANK、富融银行、LIVI BANK等在2023年也获得了超过100%的净利息收入增长。

在吸纳存款方面,众安银行和MOX BANK在2023年吸纳客户存款均超过100亿港元。除LIVI BANK和天星银行外,其余6家虚拟银行均录得存款同比增长。

这些信息表明,虚拟银行在香港的快速发展及其在市场中的逐步接受,但与此同时,按客户存款、贷款与垫款及总资产计,虚拟银行在香港所有零售银行的整体市场占有率于2023年底仅约为0.3%,仍处于较低水平。

同时,根据Quinlan&Associates的数据,8家虚拟银行的每个客户账户平均存款从2020年的29300港元,降至2023年中期的15500港元,远低于传统银行的平均存款482600港元。

这一对比显示出虚拟银行在香港渗透较快,但是转化不足的特点。

2024年上半年,虚拟银行间的竞争日益激烈。

在净利息收入方面,2023年度获得高增的大部分银行在2024年上半年增幅明显放缓,规模最大的众安银行净利息收入2.07亿港元同比大增84%。揽储大战正在进行。比如,蚂蚁银行的客户存款达到了2.47亿港元,同比翻了近4倍,但相应的利息支出翻了近6倍;MOX BANK的利息支出同比翻了约两倍,客户存款仅增加约1.4倍。

2023年,各家银行的具体业绩;整理:钛媒体App

较高的获客成本也是难题之一。Quinlan & Associates在《亚太地区数字银行格局》报告中估计,中国香港地区数字银行的平均获客成本在65-90美元之间,明显高于新兴市场(15-50美元)和亚洲前沿市场(1-5美元)。中国香港地区数字银行客户群中休眠账户的高比率导致有效获取成本平均接近可见成本的两倍。

未来几年,或将有玩家被淘汰“与内地不同,香港虚拟银行主要由监管方引导发起,而内地同业常常由大型企业主动发起。”一位香港虚拟银行从业人员向钛媒体App表示。

对于为何要设立虚拟银行,香港金管局的表述为,“引入虚拟银行旨在于香港达到三项政策目标,即:推动金融科技与创新;提供新的客户体验;及促进普及金融。”

香港积极引入虚拟银行并非偶然。

虽然香港多年稳居全球三大金融中心之一,银行业尤其发达,但2017年埃森哲研究表明,只有53%的香港客户对银行服务表示满意,而这个数字在美国和澳洲分别是88%和72%。不仅如此,长久以来香港银行都被认为是富人和大企业“专属”,众多中小企业总是抱怨他们从香港银行获得贷款困难重重。

能提供小额贷款、外汇和支付服务的虚拟银行被香港当局认为可以补充当前银行业的不足,满足来自被忽略群体的需求。

经过4年发展,香港金管局近期基本肯定了目前这批虚拟银行已经达成以上三项政策目标。并且指出,“现时虚拟银行牌照的数量合适,而现阶段没有必要在市场上引入更多新的虚拟银行参与者。”

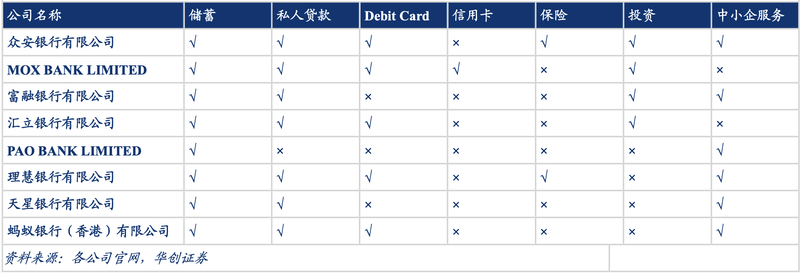

从目前虚拟银行的业务范围来看,也主要瞄准了香港银行市场的薄弱环节。就一般银行产品而言,8家虚拟银行均提供遥距开户和不同类型的一般个人银行服务。个别虚拟银行的业务策略侧重于不同的客户市场,部分专门提供个人银行服务,其他则主要以中小企客户为服务对象。

多数虚拟银行业务范围普遍较窄,信息截止至2024年9月

从零起步的虚拟银行,大多选择借助股东资源完成原始积累。一个值得注意的现象是,在起步初期,腾讯、蚂蚁、小米、京东数科、平安等股东方与虚拟银行的合作信息较多。比如,公开信息显示,富融银行与微信支付香港合作、蚂蚁银行与支付宝香港合作、京东数科为LIVI BANK搭建了银行IT架构。但近期关于内地股东方与虚拟银行的公开合作信息相对较少。

一位香港虚拟银行从业者则向钛媒体App表示,从目前来看,母公司的支持对于虚拟银行来说仍然非常重要,其所在银行计划发布的产品大部分与股东公司存在比较密切的关联。

毕马威则提出,虚拟银行要实现盈利,必须不断创新,部署获客及留客战略。虽然从短期来看,部分虚拟银行可能获得母公司的支持,但最终还是需要找到可靠的盈利途径。其在研报提到,“某些虚拟银行可能在未来几年悄然停业或谋求合并。”(本文首发于钛媒体APP,作者|蔡鹏程,编辑|刘洋雪)

Advertisements