最近,工业和信息化部发布我国2024年前三季度造船业最新数据,中国造船业新接订单量占全球总量的74.7%。

中韩争锋14年,终于迎来历史性一刻。

中国造船业,开始碾压韩国了。

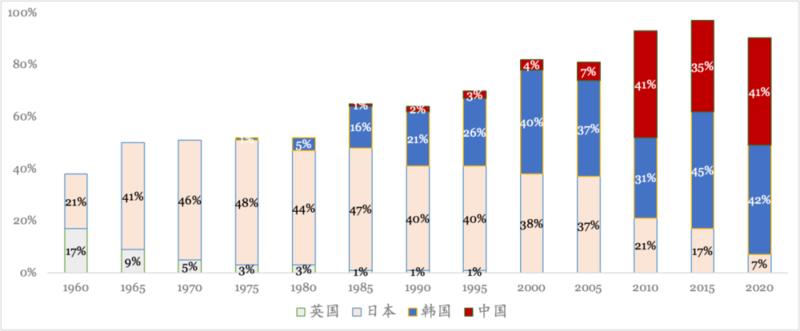

全球造船,激荡百年。

1960年代,日本挑战欧美百年统治地位,市场份额一度占全球的一半。

1980年代,韩国、中国开始追赶,宣告全球造船业进入东亚“三国杀”时代。

2000年,韩国以40%的市场份额正式超过日本,问鼎全球第一。

彼时,中国市场份额只有区区4%。

10年后,三国实力悄然发生变化。

中国首次超过韩国,日本逐渐没落,“三国杀”变成了“双龙会”。

全球造船业市场份额变迁

2010年,是我国造船业发展的关键节点,标志着中国造船业正式跻身世界一流行列。

但是,我国的“全球第一”并不稳固。

在此后的10年间,中韩两国,多次交锋,各有胜负。

直到2021年,中国才真正地超过韩国。

这两年,中国又进一步拉开了与韩国的差距。

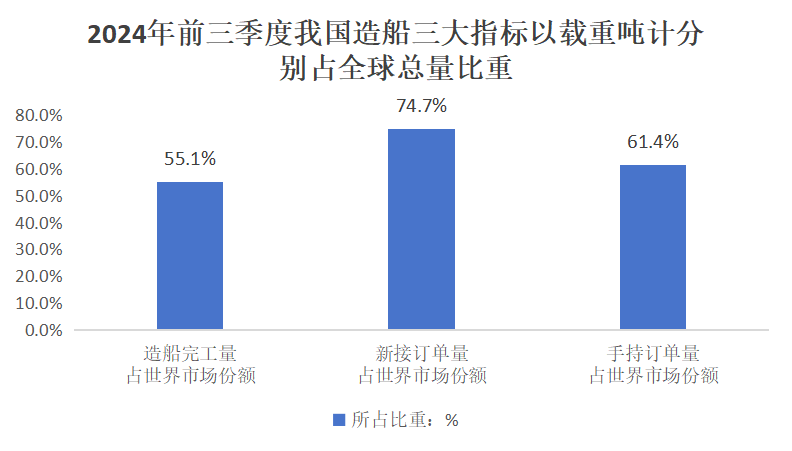

造船业,有三个重要的指标,即造船完工量、手持订单量和新接订单量,分别从过去、现在和未来衡量一国的造船实力。

工业和信息化部发布我国2024年前三季度造船业数据显示,我国造船三大指标以载重吨计分别占全球总量的55.1%、61.4%、74.7%,全部位列全球第一。

2024年前三季度我国造船三大指标以载重吨计分别占全球总量比重

新增订单量事关未来,被视为造船业的风向标,也是中韩激烈交锋的重点。

今年前三季度中,中国有7个月份占据第一,韩国有2个月份占据第一。

最精彩的是7月与9月,7月,韩国拿下40%的订单位居榜首。9月,中国强势反击,以高达90%的占有率重夺第一。

竞争可谓激烈。

具体到船型上,在LNG运输船领域,韩国领先于中国;在集装箱运输船领域,中韩已并肩而立;在油轮领域,中国超越韩国。

由此看来,中国虽然在体量上超过韩国,但尚未形成绝对的优势。

既然如此,为什么说中国造船业开始碾压韩国了呢?

因为中国找到了一条新赛道——绿色船舶。

绿色船舶,又叫低碳船舶,指的是降低污染和温室气体排放的船舶。

船舶绿色化,有两个方向:

一个是优化船舶动力装置,增加脱硫系统等新技术,一个是使用绿色新燃料作为船舶动力。

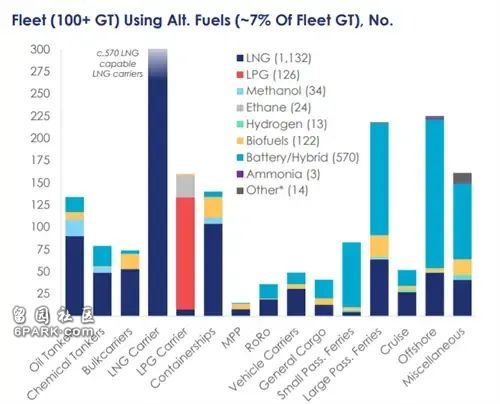

使用新燃料,是航运降低碳排放最直接、最有效的方式,也成为未来的主流。

船用新燃料,有液化天然气(LNG)、液化石油气(LPG)、生物燃料、甲醇燃料、氨燃料等。

以液化天然气为例,与大型轮船传统使用的重油燃料相比,能够降低85%的氮化物排放,20%的二氧化碳排放,以及100%的硫化物及细微颗粒的排放。

在绿色船舶领域,中国碾压韩国。

其一,份额大。

克拉克森的数据显示,我国承接了全球70%以上的绿色船舶订单。

相比之下,韩国只拿下22%的订单。

其二,全覆盖。

LNG双燃料、甲醇双燃料、氨双燃料船、电池混合动力等各类船型,实现了对主流船型、主流新燃料的全覆盖。

反观韩国,承接的订单全部为LNG双燃料船。

新燃料分类

其三,技术强。

中国在绿色船舶制造上创造了多个全球第一或最大,比如:

全球首艘以LNG为燃料的VLCC(超大型油轮)

全球首艘以液氨为燃料的油船

全球规模最大、最环保的双燃料动力汽车运输船

全球最大700标箱纯电动力集装箱船出坞下水

全球规模最大、最环保的双燃料动力汽车运输船

两相对比,在绿色船舶赛道上,中国比韩国份额更大、种类更多、技术更强,已呈碾压之势。

如果说,在LNG运输船、集装箱船领域,我国在追赶;那么,在绿色船舶领域,我国在引领。

不仅如此,绿色低碳技术上的优势,有助于我国在其他船舶上实现“弯道超车”。

海运承担全球90%的贸易运输,由此带来的环境污染问题受到国际社会的高度关注。

去年7月,国际海事组织通过了新的船舶温室气体减排战略,提出到2050年左右实现国际航运温室气体净零排放的愿景。

近年来,绿色船舶在新船订单中所占比例一路攀升,从2016年的8.2%上涨到今年的41%。

绿色船舶在新船订单中所占比例

专家预测,到2035年,船舶将实现100%绿色化。

绿色低碳引发的动力革命,将重塑全球造船业的格局。

中国在绿色船舶技术上已占得先机,必然会扩散到整个造船业,最终对韩国呈碾压之势。

今年5月,韩国产业研究机构发表报告称,“中国造船业的价值链综合竞争力去年首次领先韩国。”

我国造船业的综合竞争力,来自哪里?

最近看到一条消息,首艘国产大型邮轮“爱达·魔都号”自今年元旦首航以来,已完成64个航次的服务,载客人数突破25万。

国产大型邮轮“爱达·魔都号”

其实,早在2019年,正解局就在《让日韩吃大亏、比航母还难造:这次中国就要试一试》一文中,介绍过中国攻克大型邮轮的故事。(点击标题即可阅读)

邮轮国产化,是中国造船业技术突破的缩影,也是我国造船业的核心竞争力之一。

除了技术,正解局再提供几个观察的维度。

一是规模经济优势。

中国拥有世界上最大的造船产能,规模优势带来成本优势。

有数据显示,中国造船价格比韩国造船价格便宜约10%至15%。

今年9月,中国船舶工业股份有限公司和中国船舶重工股份有限公司宣布合并,将进一步放大规模经济优势。

在《江苏一个县造的船,比日本还多:怎么做到的?》一文中,正解局介绍过,江苏泰州的靖江市,是全国最大的民营造船基地,造船完工量占全球总量的10%。(点击标题即可阅读)

窥一县而全国,中国造船业规模之大,可见一斑。

二是劳动力丰富。

造船业复杂程度高、综合性强,属于资金、技术和劳动密集型产业。

韩国劳动力相对短缺,为了缓解船企的劳动力压力,2023年,韩国产业通商资源部联合法务部开辟“绿色通道”,允许韩国船企将外籍劳动力比例从20%提高到30%。

此外,频繁的罢工和劳资纠纷,也影响了韩国船企的生产效率,也增加了经营成本。

相对而言,中国船企的用工压力就小多了。

三是需求端旺盛。

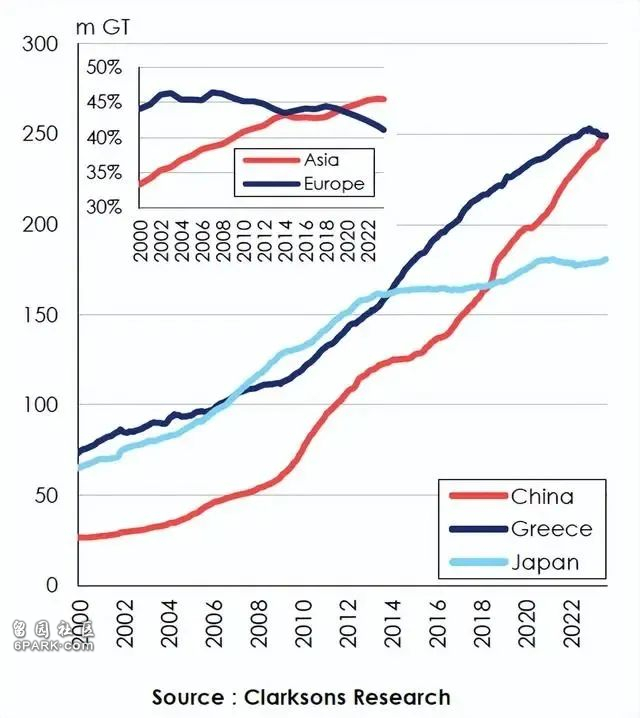

克拉克森数据显示,按总吨位计算,2023年8月,中国超过希腊成为世界最大船东国,所持有船队规模达到2.492亿总吨,船队价值达到1800亿美元。

中国、希腊、日本持有船队的规模

中国船队拥有的船多,有助于消化国内造船产能。

韩国所持有船队规模只有6000万总吨,对国内造船需求的拉动作用就小多了。

从更高站位看,中国是全球最大的制造国,催生庞大的出口需求,促成中国成为全球最大的贸易国,催生庞大的航运需求,促成中国成为全球最大的船东国,催生庞大的船舶需求,促成中国成为全球最大的造船国。

由此可见,中国制造-外贸-航运-造船的产业链已然形成。

以规模带动规模,以最大成就最大。

中国造船业乘势而上,开始碾压韩国了。

Advertisements