危机可能已经快烧到自己脚下了。

01

经济观察报报道,近期银行对于房贷断供的处理方式开始从传统的司法拍卖或债权转让,逐渐转向更为灵活、更为多元化的“冷处理”方式。

啥是“冷处理”?

就是当房贷出现断供后,银行不会立即起诉你、拍卖你的房子,而是会根据借贷人面临的困难、还款能力、还款意愿等因素进行分类管理,采取不同的处置策略。

也就是说,即使你房贷还不起了,银行可能也不会立即查封起诉和拍卖,而是跟你先协商。

“现在经济不好,你晚点还钱也行,要不月供您先还原来的25%,就不算您违约,房子您可以接着住,只要不彻底躺平摆烂断供,大家还是好朋友,一切好商量”。

甚至网上有人称,断供后银行主动为其介绍工作。

▲图片来源:网络,侵删

在断供潮等各方压力下,银行开始做出一些让步,给你些喘息的机会。

这可是破天荒头一遭,曾经高高在上、趾高气扬的银行,什么时候这么“卑微”过。

搁以前,那肯定该起诉的起诉、该查封的查封、该拍卖的拍卖,房子拍卖完了,如果还不够,那人家还会像“追债鬼”一样逼着你继续还钱。

银行的性质决定了,他们永远只会锦上添花,别指望雪中送炭。

所以,银行一直被企业形容为“晴天送伞,下雨撤梯”,对普通居民更是如此。

02

高高在上,强势惯了的银行为何突然变脸?

其实,银行也明白,危机可能已经快烧到自己脚下了。

如此,对双方可能都是有利的,不至于一拍两散,损失更大。

这么说吧,这是银行综合考虑之后,做出的理性决策。

国家统计局的数据:

8月份70个大中城市中各线城市商品住宅销售价格环比下降,同比降幅总体略有扩大。

房价还在跌!

断供的风险还在增加。

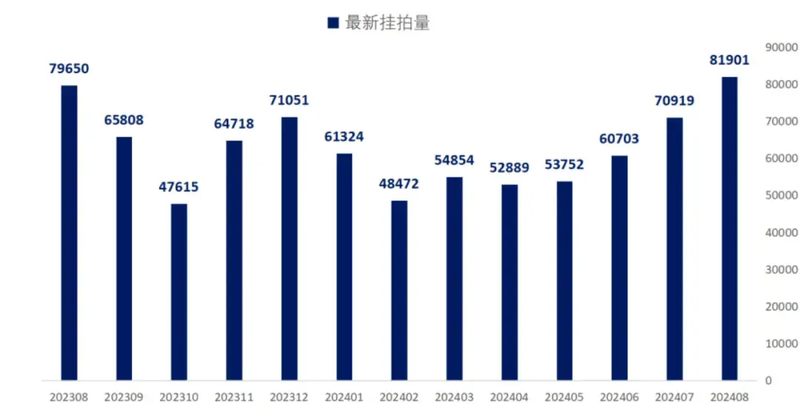

根据Wind数据,8月份法拍房挂牌量是81901套,是2021年8月来最高值,首次突破8万套。

▲数据来源:Wind

关键,8月,法拍房成交额199.19亿元,低于7月的215.48亿,平均成交折价率是73.06%,是2023年9月以来最大折扣。

法拍套数创新高,但成交额却在走低,成交的折价也越来越大。

银行的压力与日俱增,不得不放低身段,对房贷断供的业主不再坚持强硬态度,而是改为迂回怀柔的“冷处理”方式。

一个简单又朴素的道理:

想要持续喝牛奶,得先要保证奶牛不能死掉!

想要持续割韭菜,你总不能一下就连根拔起!

03

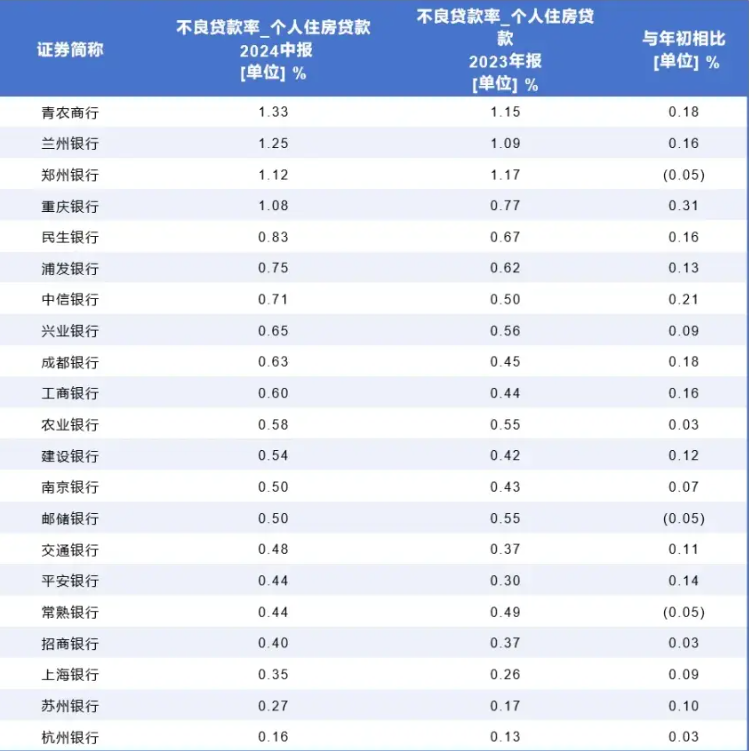

更值得注意的是,今年以来,提前还贷还在继续,银行住房按揭不良率也持续上升。

当下,大家都在去杠杆,人们也得重新评估背这么重的房贷划不划算。

据第一财经统计,上半年

42家上市银行的个人住房贷款余额合计较年初减少了3191亿元,其中,六大国有银行合计减少3119亿元。

42家上市银行中,有21家披露了半年度个人住房贷款的不良率,其中19家出现不同程度的提升,21家银行房贷平均不良率提升了0.1个百分点。

▲图片来源:网络,侵删

众所周知,银行是赚息差的,大头就是房贷。

但如今,没钱的断供,有钱的提前还贷。

还有,现在即便你银行想起诉,到法院那边却是迟迟不予立案。

以前从银行提交申请到强制执行,不会超过3个月,现在有的案件已经向法院提交多半年了,到现在还没立案。

为啥?

一是房子断供涉及到了民生问题,如果一个城市法拍房子过多,也就意味着城市无家可归的人在增多;

二是因为法拍房大大降低了当地的房子成交价,会让房地产进一步进入下跌螺旋,拖累经济大盘。

政府和监管机构可能也鼓励或指导银行采取更为宽容的政策,以稳定房地产市场,保障民生,防范系统性金融风险。

一句话,银行压力越来越大,不服软不行了。

04

经济下行之下,将近38万亿的房贷,压得很多家庭喘不过气来。

债务增加,就降低了生活所能承受的波动,当债务达到极高的水平时,你就会变得极为脆弱,不堪一击。

这可能是当下很多家庭和个人面临的一个窘境。

房贷,是很多人的一种隐形焦虑。

“房奴”的人生,容不得半点差错,稍有不慎,就会掉入万丈深渊。

更可悲的是,可能房子早已不属于你,甚至房子从未属于过你,但债务还在。

加上这几年经济形势、就业环境都发生了变化,买房的人可能在一夜之间发现,自己的月供已经还不上了。

有些人可能没意识到一场裁员,房贷还清的那天已经遥不可及。

不到万不得已,老百姓是不会轻易断供的。

提起断供,很多人的内心是恐惧的。

断供可能意味着房子没了,首付也没了,还有高额的罚息,上黑名单,甚至影响三代人......

你知道的,在国内很多东西,在某些人手里他会乱用、滥用的,比如征信。

05

这也是为什么笔者,一直不断呼吁降低存量房贷利率。

存量房贷利率下调,应该说跟老百姓的切身利益相关,是大部分普通人所盼,所想。

将大大减轻很多家庭的负担,还能缓解内需不足的问题。

监管层也有意愿推动下调,表面上唯一不乐意的可能就是银行,而银行又是金融系统的定海神针。

加上现在中国银行业净息差已降至1.54%的新低,低于合理盈利能力水平的1.8%。

其实,如果算大账,看长远,当下降存量房贷利率,对银行真未必是坏事。

因为,对于高高在上的存量房贷利率,老百姓已经在用脚投票,开始“自救”了,大量开始提前还贷。

如果大家都不贷款了,都在想尽办法提前还贷款,都在存钱,都不消费了。

你觉得,持续下去银行能吃得消吗?

唇亡齿寒,皮之不存毛将焉附。

长此以往,堵住了消费的释放,也导致经济循环不畅,不能重启经济的良性循环,必然会反噬金融体系。

说白了,下调房贷利率不仅是救居民,救地产,救消费,也是银行自救。

特殊时期,各市场主体都是一条绳上的蚂蚱,抱团取暖,才能一起过冬。

最后,笔者再次呼吁:

下调存量房贷利率是大势所趋,民心所向。

Advertisements