今日早盘,A股继续强势上攻,白马蓝筹股表现最佳,上证50指数涨逾1%,上证指数则再度攻克2900点,深证成指也一度突破8600点。

盘面上,房地产、酿酒、钢铁、人形机器人等板块涨幅居前,船舶、电力、供气供热、水务等板块微幅调整。

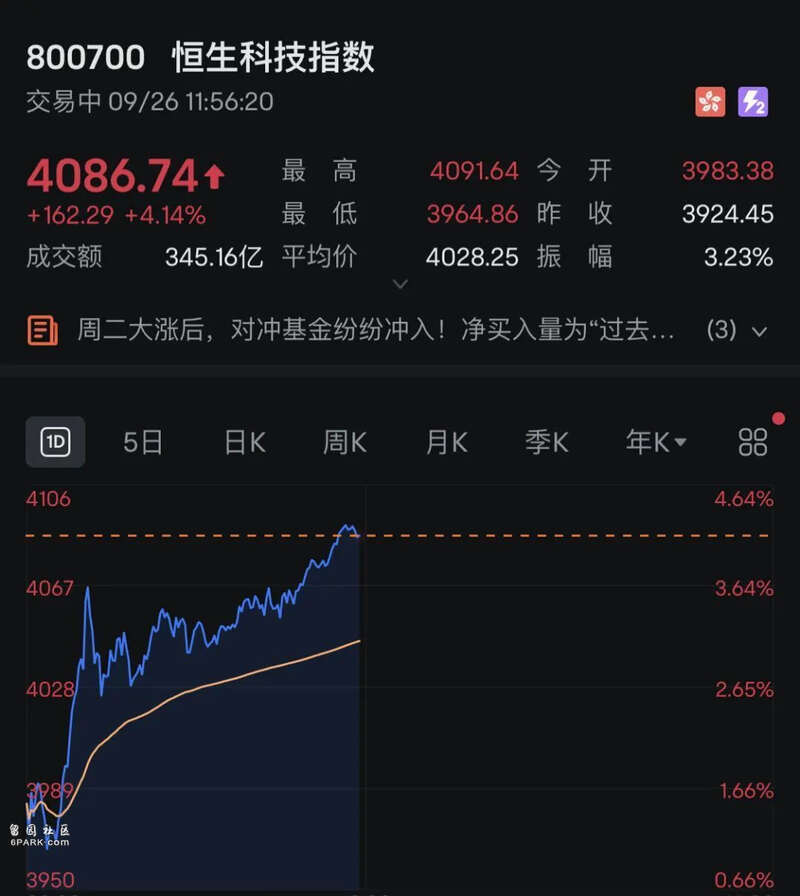

港股方面,恒生指数延续涨势,涨超2%,恒生科技指数更是大涨超4%。

其中,哔哩哔哩涨超8%,京东集团-SW、小鹏汽车-W、百度集团-SW涨超6%,阿里巴巴-W也涨超5%。

亚太市场方面,日、韩股市也全线上涨。

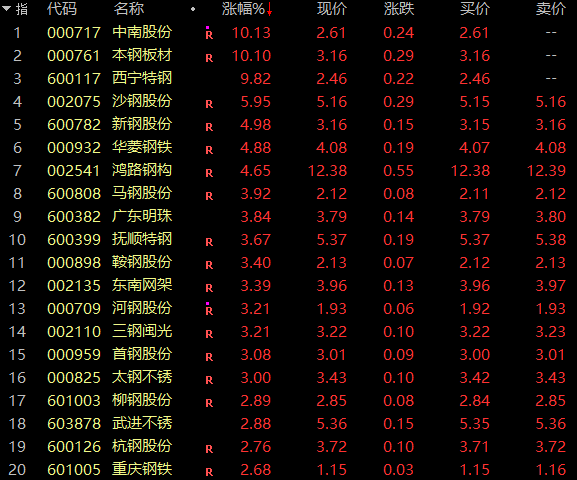

钢铁股连续大涨

钢铁股近日连续大幅拉升,今日整体再度涨近3%,创近2个月来新高。中南股份开盘一字涨停,连续第4日封板,股价创近7个月来新高;西宁特钢、本钢板材盘中均垂直拉涨停,并均3日2涨停,华菱钢铁等涨幅居前。

钢铁股是A股市场破净最严重的板块之一,即使近期连续大涨后,截至今日午间收盘,59只钢铁股中仍有32只股价运行在每股净资产以下,超过一半。最低的鞍钢股份、新钢股份市净率均只有0.38倍。

日前,证监会发布的《上市公司监管指引第10号——市值管理(征求意见稿)》提到,长期破净公司应当披露估值提升计划,包括目标、期限及具体措施,并在年度业绩说明会中就估值提升计划执行情况进行专项说明。

钢铁股还是1元股较多的板块,目前共有8只个股价低于2元,最低的重庆钢铁仅1.15元。全部钢铁股的价格中位数也仅约3.9元。

今年以来,多家钢铁上市公司因股价逼近1元面值,发布增持计划。如6月,山东钢铁最低跌到1.12元,随即公告,控股股东山钢集团计划耗资5亿元—10亿元增持公司股份。

酒钢宏兴、重庆钢铁也在股价面临跌破1元的关键时刻公布增持、回购计划。酒钢宏兴控股股东酒泉钢铁集团计划耗资1亿元—2亿元增持公司股份;重庆钢铁披露,计划5000万元—1亿元资金回购公司股份。

此外,随着经济的复苏,钢铁行业景气度也逐渐提升。据兰格钢铁网最新调研数据显示,9月份前三周,全国百家中小钢企高炉开工率的均值为75.2%,较8月份上升0.9个百分点;全国201家生产企业铁水日均产量为216.2万吨,较8月全月均值增加0.9万吨。

民生证券指出,在“稳增长”“以旧换新”等政策推进下,我国钢铁需求有望长期维持稳定。而制造业仍持续发展,用钢占比将逐年提升,其中高壁垒、高附加值的高端钢材产品将最为受益。而原料端供需紧缺格局已有所缓解,钢铁板块盈利未来有望回升,尤其是龙头企业高端品种比例不断提高进一步增厚利润。

人形机器人爆发

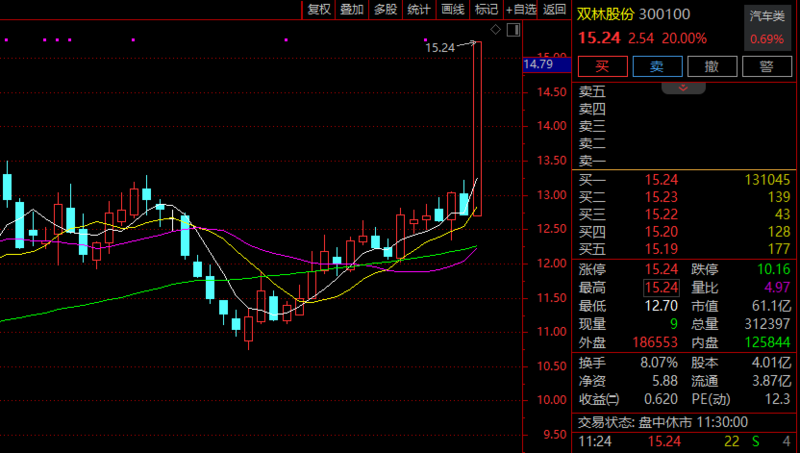

人形机器人概念早间爆发,板块指数盘中一度放量涨逾3%,创近1个月来新高。双林股份20%涨停,股价创近4年来新高,自2月低点以来,累计大涨近200%;亿嘉和、骏创科技等亦强势涨停或涨超10%。

消息面上,近日,浙江印发的《浙江省人形机器人产业创新发展实施方案(2024—2027年)》提出,力争到2027年,浙江省人形机器人年产量达到2万台,核心产业规模达到200亿元,关联产业规模达到500亿元。

此外,腾讯日前也公布一款名叫“小五”的类人形机器人,“小五”的下肢为“四腿+轮足”的复合设计。腾讯Robotics X实验室方面表示,“小五”机器人的场景定位是与人类居住环境兼容。在人居环境中,常见的地形环境有草地、平地、斜坡、马路牙子、楼梯。平地和斜坡中,运动效率最高的是轮式,楼梯比较适合足式运动,所以有了轮足组合设想。

赛迪研究院数据显示,2023年,中国人形机器人产业进入爆发期,产业规模增长至39.1亿元,同比增长85.7%。在政府引导和投资驱动下,2024年和2025年人形机器人产业将持续高速增长。预计2026年中国人形机器人产业规模将突破200亿元。

在今年“首届中国人形机器人产业大会”上,各机构共同发布的《人形机器人产业研究报告》则更加乐观,预计2024年中国人形机器人市场规模约27.6亿元,到2029年达到750亿元,将占到世界总量的32.7%,到2035年有望规模达到3000亿元。未来10年增幅超100倍。

上海证券表示,8、9月产业端迎来密集催化,人形机器人产业链发展进一步提速,人形机器人进入工业场景,已经成为国内外确定性较高的应用趋势。人形机器人产业链目前正处于“0—1”向“1”不断加速靠近阶段,2024年是人形机器人商业化元年,建议关注受益的国内零部件厂商。

A股连续大涨,万亿成交引发牛市躁动

时隔四个月,A股成交额重返万亿大关,环比显著放量。

A股再度大涨,成交重回万亿

9月25日,A股再度大涨,沪指盘中一度突破2900点,午后主要股指涨幅明显收窄。上证指数收涨1.16%报2896.31点;深成指涨1.21%报8537.73点;创业板指涨1.62%报1641.54点。

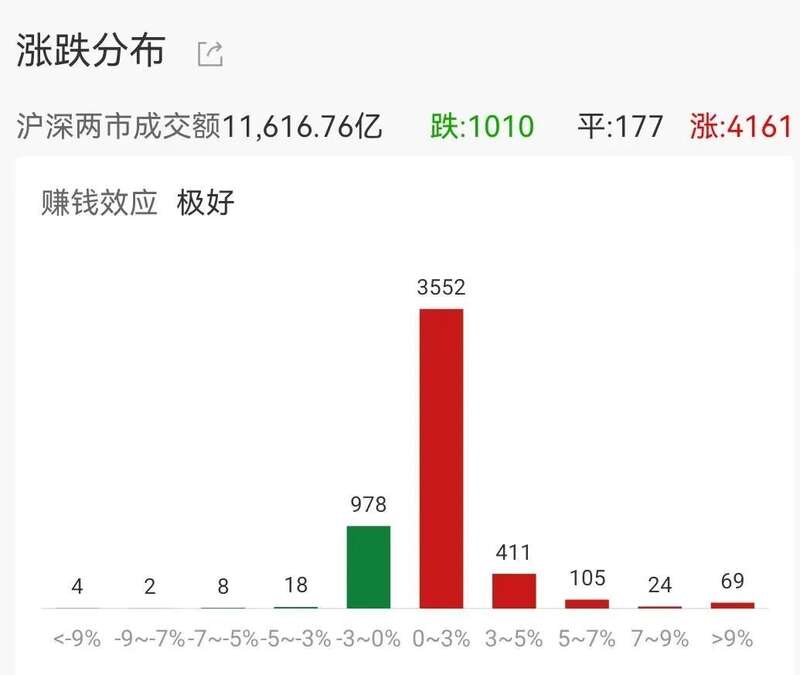

值得注意的是,A股成交额突破万亿关口,创4个多月以来新高,短期市场量价齐升,投资者信心快速修复。

从个股涨幅分布来看,上涨公司数4100多家,涨停公司数66家,下跌公司数1000多家,跌停公司数5家,市场呈现普涨态势,人气维持高位。

行业板块全线拉升

9月25日,A股放量大涨,行业板块方面全线拉升,其中,多元金融板块上涨2.55%,位居首位;零售业、媒体、食品与主要用品零售、银行、房地产、保险等板块亦涨幅居前。

从涨幅居首的多元金融板块个股表现来看,五矿资本、南华期货、中油资本、爱建集团、国海证券、天风证券、海德股份、中粮资本、瑞达期货、新力金融、中航产融集体涨停。

主要宽基成交额超370亿元

9月25日,多只沪深300ETF、中证500ETF和中证1000ETF成交额大幅放量。从成交金额来看,相关指数型基金合计成交额超370亿元,维持高位。

机构:政策信号明确,提振市场信心

中信证券表示,9月24日央行、金融监管总局和证监会宣布多项支持政策。货币政策方面,央行宣布逆回购降息20bps,时点和幅度都超出市场预期,降准50bps基本符合预期,政策组合拳充分体现了央行支持性货币政策立场和取向。资本市场政策方面,证监会主席吴清在发布会上明确提出证监会将要发布中长期资金入市、促进并购重组措施、发布上市公司市值管理指引三大关键性政策,央行将为非银机构、上市公司和大股东参与股票市场提供流动性支持。股票策略方面,政策信号明确,提振市场信心。

中信建投发布研报称,金融支持经济高质量发展会议提出支持长钱入市、发展权益投资以及激发并购重组市场活力,利好券商资管和机构业务,并有助于券商投行业务需求修复。险企资产端有望充分受益于股市、地产相关利好政策,看好投资收益进一步回暖,当前估值仍处低位,建议重点关注。

富荣基金认为,本次政策信号明确,有效提振资本市场信心,后续增量政策或可期。首先,市场流动性预期得以改善,市场风险偏好得到提升。本次政策以创新货币政策支持权益市场发展,创设证券、基金、保险公司互换便利,创设股票回购增持专项再贷款,由于本次央行新工具成本较低,预计将有利于产业资本增持。其次,政策信号更加明确,后续积极财政政策或可期。

Advertisements