在美联储以往的宽松周期中,1995年曾留下辉煌的一笔。在格林斯潘的领导下,美联储成功引导经济实现软着陆,为随后的繁荣铺平了道路。

如今鲍威尔带领美联储再度开启新一轮宽松周期,他能够复制昔日成功经验,担当“当代格林斯潘”的名号吗?

考虑到如今的经济和利率环境和当年相比已出现根本差异,若美联储也想带领经济避开“硬着陆”,他们必须加快脚步。

美联储为何以50基点降息强势开局?因为动作必须要快

回首1995年,超低利率时代尚未开启。格林斯潘领导的美联储在1994年开始加息时,将利率从年初的3%上调至1995年2月的6%。相比之下,这次美联储的紧缩周期始于2022年初,当时利率在0%—0.25%的区间,随后一直加息至2023年7月的5.25%—5.5%。

也就是说,这次加息幅度要大得多,而且货币政策立场也明显偏紧。

TS Lombard经济学家Dario Perkins在本周发布的报告中写道,格林斯潘曾在1995年左右表示,当时的“中性利率”比美联储利率水平低了约75个基点。因此三次降息25基点对当时的经济状况来说是合适的。

而目前的中性利率水平却饱受争议,但大多数经济学家认为其水平要远低于1990年代,这也意味着如今的经济状况比三十年前更难承受高利率的重压,这可能是由于人口结构、生产力增长差异和金融体系的变化等多种因素造成。

对此鲍威尔在本周三曾表示,他不知道当前的中性利率是多少,只知道它“显著高于”疫情前的零利率甚至负利率水平。

不过,美联储决策者在其经济预测摘要中的“长期联邦基金利率预期”,在一定程度上反映了美联储预期的中性利率水平。最新预测显示,该利率从今年6 月份的 2.8% 升至 2.9%,这与本次降息后的4.75%—5.0%政策利率区间仍相距甚远。

这意味着,在经历通胀狂飙时期后,美联储维持了一个根据其自身水平估计的、极度具有限制性的高利率水平。因此若想要将其恢复至一个不再阻碍经济发展的程度,还有很长的路要走。

这也能解释,为什么美联储选择大幅降息来强势开局,以及为什么官员们预计今年还会有两次25基点降息,明年再降息100基点。

回首当年,美联储成功避免了经济走向衰退,而如今鲍威尔若想成功复刻,考虑到此次的起点,他们的动作必须更快。

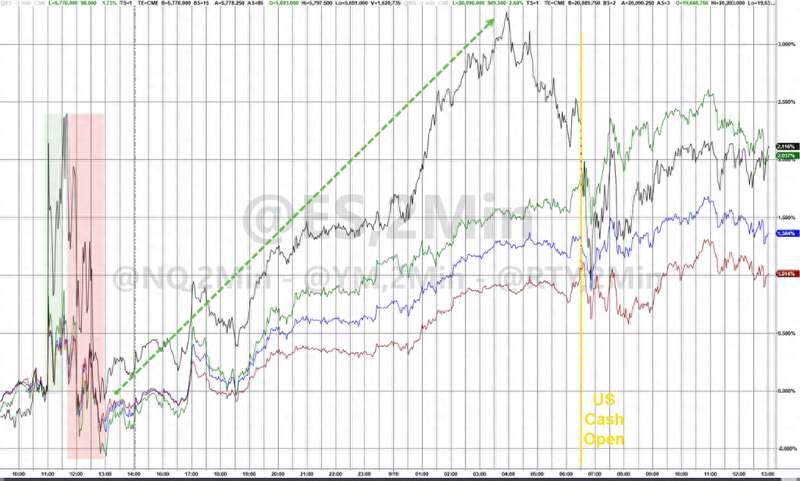

纳指大涨、防御股滞涨、长债回落,美联储点燃美国市场“风险偏好”

隔夜,美联储四年来的首次降息推升了投资者风险偏好,欧美股市全线走高。

美股道指首破42000点,标普收高于5700点,二者均创下盘中与收盘新高,纳指一度涨3%,中小型企业料将受益于低利率环境下的运营借贷成本,罗素2000小盘股指数涨2.1%。

分板块看,科技股领涨各板块,科技股“七姐妹”飙升至历史新高。

被视为债券替代品的防御性板块表现不佳,包括房地产、公用事业、日用消费品在内的防御股均走低,至多收跌0.58%。

美债收益率涨跌互现。对利率政策更为敏感的短期国债收益率收跌2.53个基点,报3.5918%,10年期基准美债收益率上行逾逾2个基点,报3.7245%,盘中一度涨至两周来最高水平。

2/10年期美债收益率曲线延续熊陡走势,现为2022年6月以来的最陡。

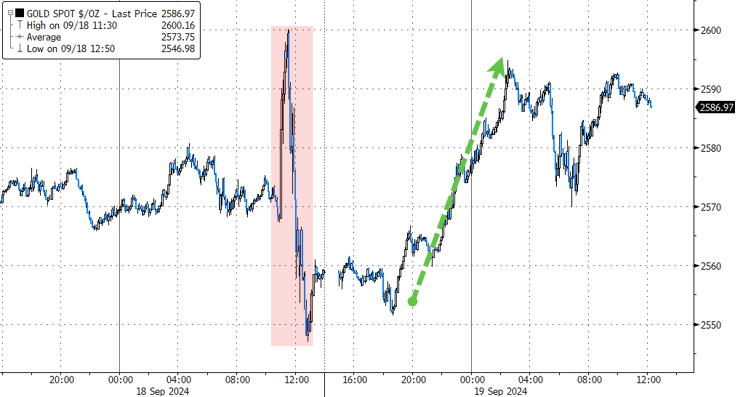

现货黄金续创历史新高。

美元大幅震荡,涨至盘中高点后几乎回吐所有涨幅,最终收涨0.03%。

比特币大涨,盘中上触64000美元/枚的一个月高点。

野村证券美国利率部门策略主管Jonathan Cohn表示:

“尽管鲍威尔的言论和点阵图推迟了进一步降息50基点的前景,但此次大幅降息的举措似乎提高了软着陆的可能性,这支持了风险资产的大幅上涨。”

为何隔夜美债走势分化?隔夜美债价格走势分化,中长期美债价格下跌,而短债美债价格上涨。原因何在?

债券收益率的变动与经济增长预期以及美联储利率政策相关,中长期美债收益率上行的原因主要在于风险溢价。

考虑到美联储大幅降息50基点后,金融环境将趋于宽松,通胀预期再度走高,意味着投资长债的风险溢价增加,导致对中长期美债需求减少,其价格相应下跌。

而对短期美债来说,降息意味着新发行债券的名义收益率下降,使得现有债券相对更有吸引力,价格相应上涨。

与此同时,美国劳工部隔夜公布的数据显示,截至9月14日当周的首次申请失业金人数降至四个月低点,低于市场预期,同样暗示了劳动力市场回暖、社会需求回升的前景。

经济学家、长期关注美联储的Ed Yardeni对此评论称:

“债券市场不太相信未来通胀会更低,因为美联储正在猛踩油门。也许当前的经济不需要那么多刺激。”

Advertisements