华尔街普遍预期,如果今晚公布的美国零售数据不疯狂反弹,美联储将在本周晚些时候的会议上开启降息周期。然而,正如新“美联储通讯社”Nick Timiraos上周四所说,没有人确切知道鲍威尔等人将采取多么激进的行动。

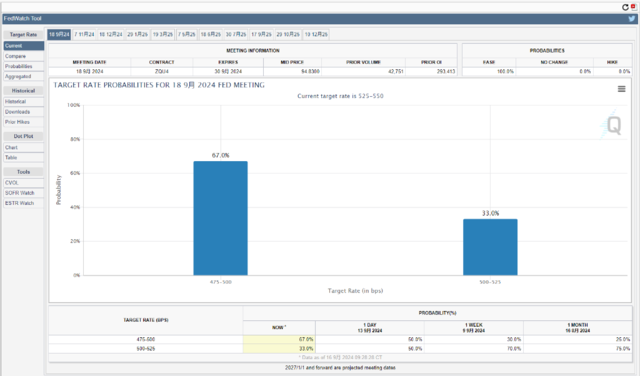

截至发稿,芝商所FedWatch 工具显示,9月降息50基点的可能性高达67%,高于上周五的49%和前一天仅15%的可能性。

在众多华尔街大行看来,降息50基点未免显得有些操之过急。美银此前就警告称,降息50基点“没有道理,难以沟通,而且可能引发避险冲击”。相比之下,以野村证券和摩根大通为代表的激进派认为,降息50基点势在必行。

野村证券美债销售主管Jack Hammond在最近的一份报告中指出,美国实际失业率可能比美联储预测的更高,而核心PCE通胀比预测的更低,威廉姆斯等FOMC重要成员均暗示同意大幅降息。野村分析师Charlie McElligott指出,美联储此前已多次进行75基点的大幅加息,因此以50基点开启降息周期并不意外,不一定会引发市场恐慌。

在研究了历史上的降息周期后,野村证券发现,在美联储降息50基点的三个月后,标普500指数基本没有变化,但小盘股大涨,科技股表现良好,价值股再次跑赢成长股,美元上涨,金属价格飙升,收益率曲线呈牛市陡峭化趋势。

摩根大通预计,FOMC将在9月和11月会议上分别降息50个基点,此后每次会议均降息25个基点。他们还指出,美联储宽松周期的开始往往“恰逢风险资产表现不佳”。

历史上“50基点降息”后,小盘股大涨,价值股再次跑赢成长股

以史为鉴,几乎每当美联储以50基点拉开降息帷幕时,市场表现都相当糟糕:2001年1月(互联网泡沫后)、2002年11月(经济复苏放缓)、2007年9月(全球金融危机)和2020年3月(新冠疫情)。但那都是过去的事了,McElligott在最新报告中写道:

当听到人们说“嗯,50个基点是在告诉市场,美联储认为经济有一个大问题,这可能导致避险情绪的爆发”,我的想法是,在这种充满怪异元素的周期中,没有什么是正常的(前所未有的货币和财政干预,市场过度反应和不足反应,伴随着剧烈的转向和制度转变,造成了动量冲击)。

事实上,我们在一年半的时间里经历了11次美联储加息,包括多次75个基点的大幅加息……所以,在政策逆转时做出相应类型的举措应该是可以预期的,不是吗?

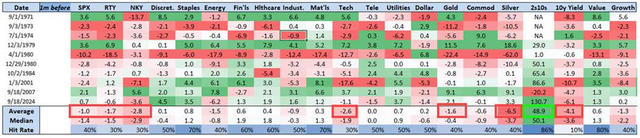

野村研究了所有先前降息50基点的案例,并筛选了美联储降息前一个月和降息后几个月的市场回报。以下是他们的发现:

在利率决议出炉前的30天,标普500指数平均下跌1%,其中生活必需品类是表现最好的板块之一,平均上涨0.8%,而科技类股则是表现最差的板块之一,下跌2.6%。

小盘股罗素2000指数平均下跌了1.7%,能源股、工业股和贵金属的表现也不好。价值股的表现优于成长股,收益率曲线呈牛市趋势。

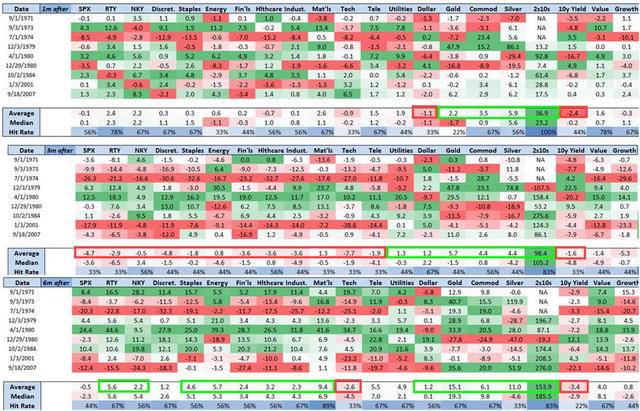

降息50基点的三个月后,标普500指数基本没有变化(除了2007 年、2001年和1974年,当时标普500指数遭遇了重创)。相反,小盘股平均上涨了5.6%。科技股表现良好,价值股再次跑赢成长股,美元上涨,金属价格飙升,收益率曲线呈牛市陡峭化趋势。

然而,在当前这种非常规的经济周期中,野村预测可能不准确。毕竟,疫情爆发后,美国的衰退期间家庭净财富实现了首次增长,标普500指数的收益依然稳健,利润率在增长,就业市场也相对紧张。

今天的美国,与1995年更像

出于以上和其他原因,摩根大通认为,投资者可能正在“探索未知领域”。他们还认为,与当今形势最相似的可能是1995年开始的降息周期,当时首次降息25个基点。

摩根大通指出,1995年的降息周期有两大背景:

实际GDP增长率为2.7%,CPI为2.5%,失业率为5.7%。当年的非农新增就业数据只有两次低于10万,如果去掉那两次,非农就业数据平均每月为20.7万,而包括那两次数据后为17.9万。

M3货币供应增长迅速,这主要是因为有大量资金流入货币市场基金(MMF),这些MMF的收益率随着货币市场利率的下降而缓慢调整。

美股对降息反应较为积极,标普500指数表现良好。

TS Lombard分析师Dario Perkins认为,1995年美国“软着陆”对今天的美联储是个好兆头。

Perkins在报告中写道,目前经济金融环境没有出现明显的失衡现象,降低了美联储落后于市场曲线时发生严重问题的风险。美联储可能会采取更大幅度的降息措施以避免落后于市场曲线,如果美联储以更小的25基点降息,可能会在9月股市淡月引发市场波动。

Advertisements