桃李面包,卖不动了?

市值蒸发超300亿需要多久?

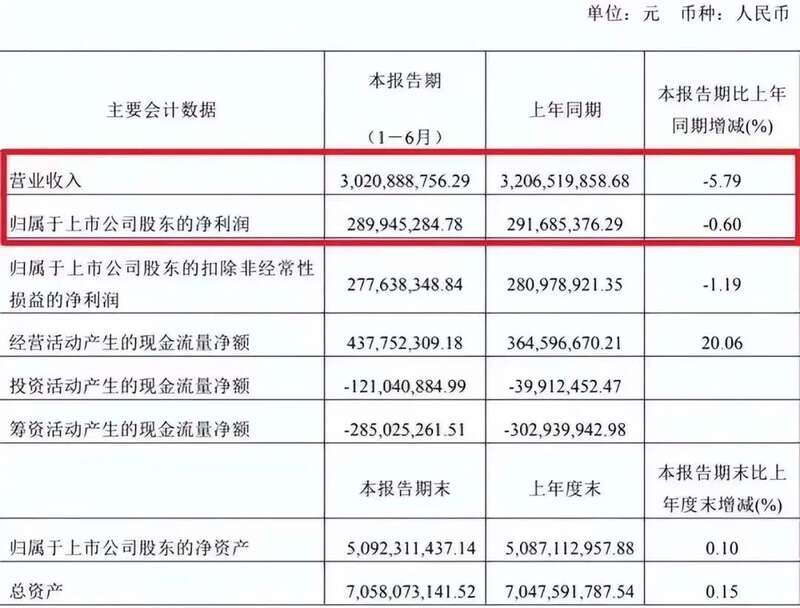

答案是四年。就在最近,“东北面包一哥”桃李面包发布了中期财报,成绩单显示,其营收利润双双下滑,2024年上半年,桃李面包营收为30.21亿元,同比下降5.79%,净利润2.9亿元,同比下降0.60%。市值更是大缩水至83亿元,距离巅峰时期近450亿元的市值,不可同日而语。

回顾过去,桃李面包凭借差异化定位,在长保和现烤面包之间选择4-15天的短保面包市场,同时靠着“中央工厂+批发”的产销模式,迅速拿下短保烘焙赛道第一的成绩,并于2015年登陆资本市场,成为工业面包领域的龙头代表,风光无限。

上市以后,桃李面包业绩一路高歌猛进,营业收入从2015年的25.63亿元增长至2019年的56.44亿元,且每年营收增速都在16%以上。而从2020年开始,桃李面包的营收增速下降到个位数,不如人意的业绩背后,传递出的残酷事实是:桃李面包卖不动了。

要知道,曾经的桃李面包,是学生党、白领心中“白月光”般的存在。相比于面包店动辄十几块钱一个的面包,桃李面包的价格多在1-5元左右,是吃饭领域最低成本的体面。

更难得的是,桃李面包不仅量大,比如4元/袋的吐司面包,足足有12片,而且口味还可圈可点,有不少深入人心的经典“爆品”。

昔日有多么辉煌,如今落差就有多大。桃李面包陷入发展瓶颈之际,竞争对手却在持续发力,达利食品、盼盼食品、曼可顿、嘉顿等均拥有自己的短保产品,就连不少商超,如盒马、沃尔玛、永辉超市、大润发等,也纷纷推出自营烘焙产品,短保市场早已不是桃李一家独大。

再加上随着健康观念的深入人心,全线产品几乎都为高油高糖的桃李面包,触发到了消费者心中的红线。加上近几年,桃李面包食品安全问题频发,从面包中吃出异物,生产过程中有飞虫异物等负面新闻,不断挫伤着桃李面包的口碑。

腹背受敌,桃李面包的麻烦,或许才刚刚开始。

01靠“短保”脱颖而出

桃李面包走上神坛

老骥伏枥,志在千里,烈士暮年,壮心不已。

1973年出生的吴志刚,是创业界“大器晚成”的代表。退休前,他当过辽宁丹东市电信局电报员,又做过老师,生活向来循规蹈矩;退休后,本应安享晚年的吴志刚,却动起了创业的念头。

▲吴志刚

当时的面包市场充斥着防腐剂的“味道”,看似便于储存,实则口感差、不健康。针对这样的行情,1995年,60岁的吴志刚拉上儿子吴学群,在丹东开了一家面包作坊,决定做出保质期为一周的短保面包,吴志刚给产品取名为“桃李”,既给自己的前半生做个总结,又寓意着将来可以把面包卖到满天下。

创业初期,吴志刚以早餐店为突破口,每天凌晨3点骑着小三轮开始配送,6点送到街边门店,以保证新鲜度,做出名气后,桃李面包顺利地进驻小店、超市,健康味美实惠,桃李面包的人气与日俱增。

“红了”的桃李面包并没与固步自封,而是对标日本最知名的面包品牌,苦苦钻研烘焙技术,最终做出了桃李经典的拳头产品——“醇熟”系列切片面包,进一步奠定了“江湖地位”。

2000年,桃李面包营收规模首次超过1亿元,到2005年,桃李面包已跻身为东北地区最大的新鲜面包生产商。

眼见时机成熟,桃李开始加速扩张,意图在全国建立起自己的“面包帝国”。面对新鲜面包保质期短、配送要求高的挑战,吴志刚创新性地提出“中央工厂+批发”的模式,即在各地建立中央生产车间,以这些车间为中心,向周围200公里半径内的地区进行配送。

这种模式确保桃李面包在保持新鲜度的同时,也显著降低了物流成本,得以实现“好吃不贵”,更重要的是,扩张起来容易复制,是桃李面包腾飞的“加速器”。

在此策略下,桃李面包还依托“直营+经销”的方式,建立了深厚的渠道优势。直营方面,桃李面包与大型连锁商超和中心城市的中小超市、便利店终端直接签署协议销售产品;经销方面,桃李面包大力发展经销商体系,通过经销模式覆盖乡镇一级的下沉市场,无孔不入的桃李面包,在各种消费场景里刷足了“存在感”。

2015年12月,桃李面包在上海证券交易所上市,成为食品界的“面包第一股”。此后,桃李面包的发展越发“如日中天”,2011年至2017年,桃李面包的营收从11.97亿元增长至40.80亿元,复合增长率达22.68%;净利润从1.46亿元增长至5.14亿元,复合增长率高达23.36%,远超面包行业增速。

2020年8月18日,桃李面包市值达到426.95亿元。然而,巅峰即坠落的“诅咒”,桃李面包也未能逃脱,危机已在不知不觉中席卷而来。

02南下扩张遭到重挫

又陷食品安全危机

虽然桃李面包“野心勃勃”,但南下之路并不好走。

截至2023年底,桃李面包在全国已经有22个生产基地投入使用,还有5个基地处于建设之中。相比于2019年的18家,多出9个基地,别看这个数字好像不多,但不要忘了,这些都是投入极大的重资产。

自上市以来,桃李面包多次募集资金用于基地建设,到2023年第三季度,桃李面包的账面自由流动资金仅剩2.6亿元。而从2018年起至今,桃李面包的现金及现金等价物净增加额均为负数,也就是说,其投入金额远超营收金额,投入产出并未能实现预期中的回报。

桃李面包的扩张计划,原是想通过规模效应带动业绩增长,却不想反而拖累了业绩。翻看2023年的财报,桃李面包上海、合肥、河南、福州、厦门、东莞、浙江、泉州等子公司的净利润全是亏损状态,华中、西南、华南三地的营收之和为14.26亿元,尚不及华北一地营收。

这就造成了桃李面包一边扩产的同时,产能利用率却在日益减少。截至2022年底,桃李面包的总产能达到了45.57万吨,但实际的产能利用率却较前一年下降了4.17%,仅为81.39%;到了2023年第三季度,桃李面包生产基地的产能利用率进一步降至73.35%,与上一年同期相比下降了5.16%。

按理来说,南方省份经济发达,对短保面包的接受度应该更高,但结果却恰恰相反。原因在于,广东、浙江等省份盛行早茶文化,早点种类繁多,无论口感还是营养搭配均衡度,都能甩冷冰干巴的面包好几条街,受众基础并不广泛。

而桃李面包引以为傲的“中央工厂+批发”的模式,也是把双刃剑,各个地区作为根据地,长期自我发展、自我生产,让消费者对于品牌的认知出现了严重偏差。很多消费者之所以在商超选购桃李面包,并非冲着“桃李”这个品牌,而只是因为它价格不贵,足够醒目,甚至不少人连桃李面包到底出自哪里都不清楚。

雪上加霜的是,随着健康饮食观念的不断提升,无糖面包、碱水包、贝果等成为新潮流,被贴上“科技与狠活”标签的桃李面包,反而成了不讨喜的存在。

由于桃李面包的保质期需要控制在7天之内,里面少不了各类添加剂。有网友称,桃李面包简直就是反式脂肪重灾区,配料表中除了排第一、二位的水和面粉,后续排位的都是添加剂,长期食用下去,对健康的危害可想而知。

不但如此,桃李面包还多次出现食品安全问题。在黑猫投诉平台上,关于桃李面包的投诉,其中大部分都是关于产品质量问题,比如发霉变质、有异物、无生产保质期等等;去年2月,桃李面包还被曝出“刀片门”事件,连登了各大平台的热搜,严重折损了其口碑。

除了焦头烂额的“内忧”,桃李面包还面临着相当棘手的“外患”。

03各路对手虎狼环伺

桃李面包处境堪忧

时至今日,短保面包市场,早已不是桃李面包的“天下”。

从 2016 年开始,盼盼就决意进军短保面包市场,打造出子品牌“领鲜”,推出四大系列二十几款保质期在3-21天的烘焙产品。

2018年,全球第一大烘焙品牌宾堡收购曼可顿,成为中国第二大面包供应商,宾堡主攻华北,曼可顿深耕华东,两大品牌的合并,可谓“强强联手”;同年,达利集团推出短保面包品牌美焙辰,斥资20亿元从德国、日本引进世界新一代面包生产设备,借助达利的资金、渠道等资源优势,以及通过低价和明星代言,达利集团很快跃升为行业第二。

就连桃李面包最靠得住的商超渠道,也“反客为主”,越来越多的商超,正在不断加码烘焙产品,靠“量大便宜”来吸引往来消费者。胖东来专门开了自家烘焙品牌德丽可思;大润发重新上线了15款经典烘焙产品;华润万家、永辉也有各自的看家爆品;盒马、沃尔玛、永辉等超市,都有单独的烘焙区,相比短保产品,在价位差不多的情况下,现烤面包更具竞争力。

赛道越来越拥挤。盐津铺子、三只松鼠等零食巨头,全家、罗森等便利店品牌乃至喜茶、奈雪等新茶饮也纷纷推出短保烘焙产品,无论品牌调性还是渠道场景,都更受到年轻人的喜爱。

祸不单行,随着近几年面粉、白糖、奶油和酵母等原材料价格不断上涨,业绩承压的桃李面包从2022年起针对不同地区陆续涨价,涨幅在6%左右,就连降级边角料产品也从10元一袋涨至15元,价格优势不再明显。

恶性循环还在继续,桃李的大本营东北市场也面临“失守”。自2020年开始,东北地区营收增幅下降到个位数,2020年-2022年,东北地区营收增幅分别为5.14%、2.82%、0.47%。

2023年年报显示,东北地区营收为28.28亿元,同比下降2.25%。这是桃李面包自上市以来,东北地区营收首次下滑,无疑是个危险的信号。

让人争议的是,业绩下滑的同时,吴志刚家族却在通过桃李面包不断套现。根据财联社统计显示,截至2023年6月底,吴志刚家族累计套现超过48亿元。

套现之外,吴志刚家族还在大肆分红。在此次的半年报中,桃李面包也同时披露了2024年度中期利润分配方案,公司拟每10股派发现金红利1.2元(含税),合计派发现金红利1.92亿元,分红的钱小股东们受益有限,大部分都落入吴志刚家族的腰包。

有投资者质疑吴志刚家族是否对公司未来缺乏信心,虽然桃李面包对此就行了否认,却仍然未能平息争议。

在市场格局日新月异的今天,想要“满天下”的桃李面包,也来到了命运的十字路口,是进还是退,走错一步,都可能引发致命的后果。

前后夹击下,留给桃李面包的时间,已然不多了。

Advertisements