降息靴子即将落地。

8月23日,万众瞩目的杰克逊霍尔全球央行年会正式落地,美联储主席鲍威尔发表了非常“鸽派”的主题演讲,被市场评论为“迄今为止鲍威尔发出的最强烈降息信号”。

在开篇没有任何渲染的情况下,鲍威尔单刀直入的表达了降息意愿,他表示“政策调整的时机已经到来,我们不寻求也不欢迎劳动力市场的进一步降温,我们对通胀正在向2%回归的信心已经增强”。

然而在良好的开局之下,后续的演讲内容却乏善可陈,并没能给市场带来太大惊喜。全程鲍威尔把演讲重心大篇幅地放在了疫情以来的通胀形势以及就业市场结构的回顾与反思上,而对于未来的短期政策指引等具有前瞻性的表态则寥寥无几。

那么,对于本次鲍威尔的讲话市场需要关注什么?美联储降息窗口开启后,哪些大类资产更具确定性?

鲍威尔杰克逊霍尔全球央行年会演讲要点回顾

回顾整个演讲,一些值得关注的表述包括:

关于通胀预期,鲍威尔认为通胀的压力正在放缓,未来一段时间将会不断接近美联储2%的目标指引。具体的原话为“通胀率现在更接近我们的目标,过去12个月价格上涨了2.5%。在今年早些时候暂停之后,我们又恢复了实现2%目标的进程。我越来越有信心,通胀正在可持续性的恢复到2%的路径上。”

关于就业市场,鲍威尔认为劳动力市场在近半年出现了明显的降温,而降温的原因并不是大幅裁员而是劳动供给的增加以及招聘需求的减缓。具体的原话为“劳动力市场已经明显冷却下来,不再像之前那样过热。失业率在一年多前开始上升,目前为4.3%,但按历史标准看仍然很低,大部分增长是在近6个月内实现的。到目前为止失业率上升的原因,并不是经济衰退期间通常出现的大规模裁员,而是主要反应劳动供应的明显增加,以及招聘速度的减缓。”

对于整体经济前景,鲍威尔则表述为“经济仍在以稳健的步伐增长,但通胀和劳动力市场数据表明情况正在演变。通胀上行风险已经减弱,而就业的下行风险则增加了。正如我们在上次FOMC中强调的那样,我们关注双重使命的双方面的风险。”

在短期政策指引上,鲍威尔则只是暗示了9月降息,但并没有与对后续步伐给予进一步前瞻,意味着后续降息节奏如何则仍要取决于后边的经济状态,尤其是就业和通胀的平衡。具体的原话为“未来的政策方向是明确的,降息的时间和步伐将取决于后续数据,不断变化的前景以及风险的平衡。”

鲍威尔讲话后,美联储9月降息25个基点的概率为67.5%,降息50个基点的概率为32.5%,美联储到11月累计降息50个基点的概率为42%,累计降息100个基点的概率为12.3%。

图:美联储降息概率预测 数据来源:wind

降息窗口打开,哪些资产更受益?

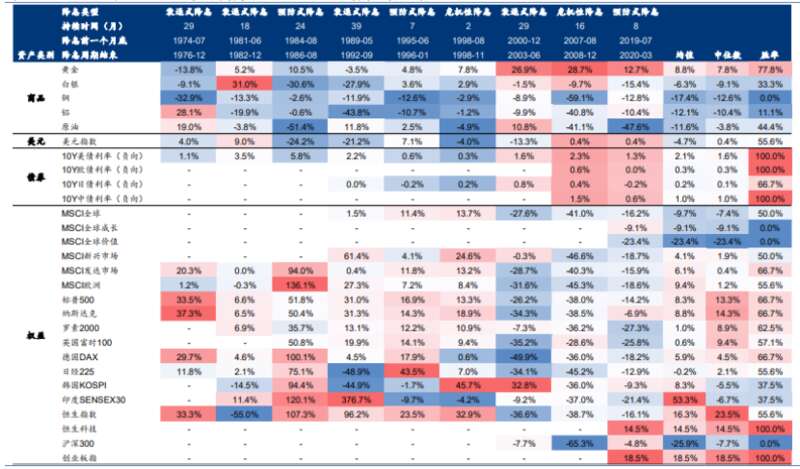

图:美联储历次降息周期大类资产表现 数据来源:华泰证券

根据降息目的,美联储降息一般可分为纾困式降息和预防式降息两类。这两者的主要区别在于降息时美国经济的状态,纾困式降息发生于经济出现明显衰退后、被用于刺激经济,而另一种则常见于经济衰退尚未发生,旨在防范衰退风险。

根据海通国际的统计,1982年后美联储共开展过4次纾困式降息和5次预防式降息。从降息节奏上看,纾困式降息的幅度更大、次数更多、持续时间更长;预防式降息幅度小、持续时间短、降息次数少。

图:美联储纾困式降息统计 数据来源:海通证券

图:美国预防式降息统计 数据来源:海通证券

整体来看,无论哪种降息方式,只要美联储进入降息窗口就会显著影响到权益、固收、外汇等资产的走势,但商品价格涨跌规律却并不明显。

考虑到目前美国的经济仍然处于较强的增长阶段,并没有明确的衰退信号,因此本次降息实际上属于典型的预防式降息。

那么在预防式降息下,哪些资产表现最为亮眼呢?

根据华泰证券的统计,从历次预防式降息后的大类资产表现统计看,在预防式降息中黄金、债券(除日债)、权益占优,美元或有支撑。其中,黄金、债券胜率均为100%;权益弹性大,新兴市场表现较好,特别是港股明显强于衰退式和危机性降息;尽管1984年的预防式降息中美元大幅下行,但1995和2019年的预防式降息中美元均走强,整体来看,预防式降息中美国的基本面韧性对美元有一定支撑。

而对于首次降息前后,则表现为黄金、债券降息前占优,降息后有兑现压力;美元降息前后偏强运行,权益市场降息前后均有上行窗口,呈现美股→欧股→新兴市场的轮动规律,恒生科技降息后反转效应明显;降息初期久期风格不明显,降息3个月后成长开始显著跑赢。

具体到各大类资产表现上:

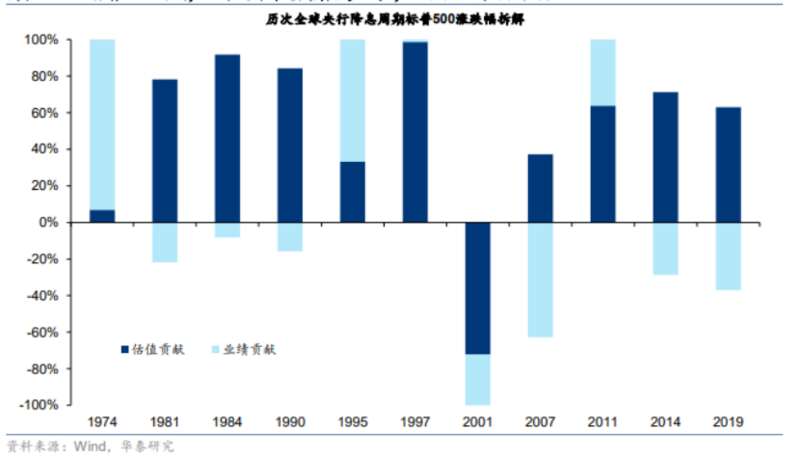

(1)股市大概率上涨,发达市场胜率更高、新兴市场弹性更大

图:历次降息标普500表现 数据来源:华泰证券

从理论上看,降息周期的开启会从分母端给权益市场提供支撑。一方面,随着政策利率的走低,相当于无风险收益率显著受益;另一方面,受益于降息后经济前景回暖预期的提振,风险偏好也会显著改善。最终在无风险利率叠加风险溢价下行下,共同从分母端提振权益市场表现。

根据海通国际的统计,数据显示,在美联储首次预防性降息落地1个月内,美股资产的涨幅通常不大,但1个月后的上涨概率和斜率通常提升。我们猜测,背后可能是因为预防式降息往往能迅速产生积极效果,对未来经济提供积极预期,从而推动风险偏好改善,推动股市上涨。

而根据华泰证券的统计,从结构上,降息后发达市场表现普遍强于新兴市场,成长板块强于价值。例如,在历史周期中,MSCI发达市场涨幅高于MSCI新兴市场的轮次占比5/8,涨幅均值和中位数发达市场亦高于新兴市场,整体来看发达市场胜率更高、但新兴市场弹性或更大。

同时,值得注意的是,万得全A、沪深300在首次预防性降息落地1个月内的胜率反而更高,港股降息前后呈反转走势,降息4个月后上涨斜率较明显,而本轮交易或部分前置。

(2)美债收益率下行,中债具有较高不确定性

无论出于哪种目的的降息,均会直接促使联邦基金利率水平的下调,从而引发以10年期国债收益率为代表的长端利率的同步下降。根据海通国际统计,历次降息数据显示,美国10年期国债到期收益率在首次降息后的30天、60天和180天内均出现下降,平均分别下降0.2%、0.3%和0.3%。

但需要注意的是,降息初期债券利率走势主要受降息操作影响,也就是联邦利率基金下降带动的长端利率同步下行;但在降息后期,由于经济复苏情况不同,利率走势容易分化。如果对经济预期较为乐观,那么甚至会出现长端利率上行的情况。

而反观中债方面,从2007年、2019年和2020年三次降息周期数据看,中债利率在美联储降息1个月内同步下降的概率较高,但随后走势不确定性增加,主要的定价更多受到国内经济和货币政策等内部因素影响。至于其他主要市场的债市,大概率也与美联储降息无明显关联性。

(3)美元表现分化,但大概率具备支撑

图:历次降息中美元指数的表现 数据来源:华泰证券

根据海通国际统计,在美联储降息4个月后的美元走势统计中,在5次预防式降息中美元指数有3次走强。此外,从降息6个月内美元指数的涨跌幅看,预防式降息周期中美元指数平均上涨2.0%。而人民币方面,则会紧跟美元的走势,过往中降息落地2个月后,按涨跌幅均值算,预防式降息下人民币会相对贬值。

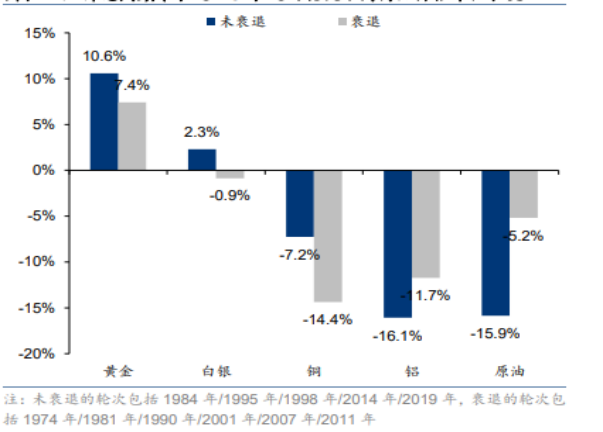

(4)大宗商品表现具有较大不确定性

图:历次降息大宗商品标下 数据来源:华泰证券

结合华泰证券和海通国际的观点看,在美联储降息周期中商品价格整体表现不佳,主要因为降息初期通常伴随着经济增长放缓和美元走强,在降息效果显现、经济复苏后则会上行。同时,降息前和降息后商品均有上涨窗口,但首次降息前后较短区间内表现一般,轮动顺序上通常为金→银→铜/原油。具体来看:

黄金:相比纾困降息,避险需求激增带来黄金较强的上涨确定性而言,在预防式降息中黄金的表现具备一定的波动。其中,预防式降息前至降息后短期内黄金有上涨动力,但后续可能会随着美国经济表现复苏而出现回调,但一般回调后会再次打开上行窗口。

铜:整体对降息的反映并不明显。在预防式降息前1年至降息前5个月上涨,降息前后较短窗口内表现一般,随着降息效果显现,经济回暖后重拾升势。

Advertisements