美国最新经济数据“好坏参半”。美国上周首次申请失业救济人数小幅上涨至23.2万人符合预期,显示出劳动力市场只是在逐渐降温,而不是在利率上升的情况下迅速放缓。美国8月制造业活动今年萎缩速度最快,但服务业活动稳步扩张,表明美国经济的最大组成部分基本健康状况良好。现房销售五个月来首次增长,表明按揭贷款利率下降有望帮助楼市趋稳。评论称,美国经济总体上还算强劲,似乎并未陷入衰退困境。

华尔街交易员仔细阅读周四两位美联储官员讲话发现,虽然他们支持美联储在九月降息,但后续降息的步伐应该是“渐进的”和“有条不紊的”。美国波士顿联储主席、2025年票委柯林斯表示,她没有看到经济中存在任何“重大危险信号”,预计美联储将“循序渐进”降息。费城联储主席、2026年票委哈克认为,缓慢、有条不紊地降息是可行之道。

评论称,剧本很明确,美联储将在9月份降息,但目前没有人表现出要大幅降息50个基点的想法。多数华尔街大行预测美联储9月将降息25个基点,而摩根大通、花旗和富国银行则预计降息50个基点。芝商所美联储观察工具显示,9月降息25基点的可能性从周三的62%升至75.5%,降息50个基点的可能性回落。

交易员押注周五鲍威尔将给大幅降息的预期泼冷水,周四美债券收益率全线攀升,短端美债领跌,美元创下逾一个月以来的最大涨幅,美股开盘上涨,但8月PMI初值发布后涨幅缩小,成屋销售数据公布后进一步下跌,科技股、芯片股、AI概念股跌幅居前。

国际方面,英国8月PMI数据及美国经济数据打压市场对英国央行及欧洲央行降息前景的预期,欧债收益率集体走高,德债收益率至少涨4个基点,英国10年期国债收益率收涨7个基点。英镑汇率走高,导致兑美元大致持平。

周四降息预期下降(但仍然相当高)

因美国经济数据稳健缓解经济衰退担忧及大幅降息预期,美债全线走低回吐本周部分涨幅,短端美债跌幅居前,两年期美债收益率涨7.5个基点,英国8月PMI数据及美国经济数据打压英国央行及欧央行降息预期,欧债收益率集体走高:

美债:尾盘时,对货币政策更敏感的两年期美债收益率涨7.51个基点,报4.0056%,盘中交投于3.9194%-4.0183%区间。美国10年期基准国债收益率上涨5.87个基点,报3.8597%,盘中交投于3.7859%-3.8749%区间,在欧元区PMI、美国PMI、美国成屋销售等数据发布之际,日内整体震荡上行。

欧债:欧元区基准的10年期德债收益率涨5.4个基点,两年期德债收益率涨4.0个基点。法国10年期国债收益率涨5.3个基点,意大利10年期国债收益率涨5.9个基点,西班牙10年期国债收益率涨5.0个基点,希腊10年期国债收益率涨4.7个基点。两年期英债收益率涨5.7个基点。英国10年期国债收益率涨7.0个基点。

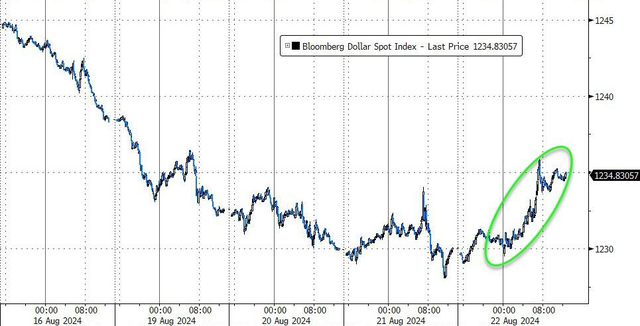

美元指数涨约0.5%摆脱年内最低位,非美货币普遍承压,日元跌0.75%失守145,离岸人民币跌138点,欧元收跌超0.3%告别2023年7月来最高,但英镑上涨,导致兑美元大致持平:

美元:衡量兑六种主要货币的一篮子美元指数DXY上涨0.47%,报101.516点,全天震荡上行,日内交投区间为101.019-101.625点,美股开盘至北京时间22:23出现一波显著的上涨,期间发布了美国PMI和成屋销售数据,脱离21日所创2023年12月28日以来最低位100.039点。

彭博美元指数涨0.41%,报1235.16点,日内交投区间为1229.05-1235.86点,脱离21日所创3月份以来最低位1228.06点。

美联储官员“鸽声”减弱,美国经济仍具韧性,美元出现反弹

非美货币普跌。欧元兑美元跌0.36%,英镑兑美元大致持平,美元兑瑞郎大致持平;商品货币对中,澳元兑美元跌0.59%,纽元兑美元跌0.43%,美元兑加元涨0.14%。

其中,美元指数周四盘中最高涨约0.5%至101.62。周三盘中最低触及100.92,为去年12月28日以来的最低水平。欧元盘中最深跌近0.5%至1.1098美元。周三触及1.1174美元,为2023年7月以来的最高水平。

日元:日元兑美元跌0.75%,报146.28日元,日内交投区间为144.85-145.19日元。日元兑欧元跌0.44%,报162.53日元;日元兑英镑跌0.76%,报191.420日元。

离岸人民币:离岸人民币(CNH)兑美元尾盘跌138点,报7.1467元,盘中整体交投于7.1258-7.1493元区间,亚太午盘至纽约中午呈现出震荡下行走势。

加密货币多数下跌。市值最大的龙头比特币尾盘跌1.56%至60770.00美元,亚太时段出现一波V型走势,北京时间10:52刷新日低至59840.00美元。第二大的以太坊尾盘跌0.40%,报2630.00美元。

比特币从周三的61405美元回落,但目前仍保持在6万美元上方

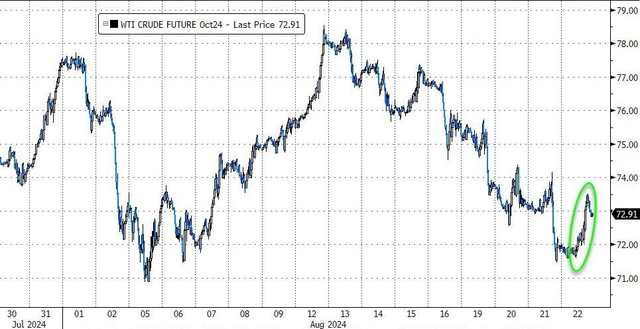

油价从8月初的低点反弹,美油收涨1.5%回到73美元上方,布油涨超1.5%站上77.20美元,美国天然气期货跌约5.7%,:

美油:WTI 10月原油期货收涨1.08美元,涨幅1.50%,报73.01美元/桶,脱离2月6日以来最低收盘位,技术指标显示油价近期跌势过猛。美股午盘最高涨逾2.2%升破73.50美元。

布油:布伦特10月原油期货收涨1.17美元,涨约1.54%,报77.22美元/桶。美股午盘最高涨近2.2%站上77.70美元/桶。

消息面上,据央视新闻报道,消息人士称,由于美方提案内容与以色列提案内容仍相去甚远,目前加沙地带停火谈判已陷入僵局。除非美国向以色列施加更多压力,要求以色列修改其提案,否则接下来在埃及开罗进行的停火谈判将毫无意义。周三EIA报告显示,上周原油、汽油和馏分油库存降幅超过预期,需求回升迹象也支撑了油价。

天然气:美国9月天然气期货收跌超5.69%,报2.0530美元/百万英热单位,美国能源信息署(EIA)周报显示,美国上周天然气库存增加。

油价从8月初的低点反弹,美油站上73美元

降息预期降温,美元和美债收益率反弹打压大宗商品,黄金跌逾1%,白银跌超2%,伦敦工业基本金属集体下跌,伦铜跌超1.4%:

黄金:COMEX 12月黄金期货尾盘跌1.13%,报2518.8美元/盎司。现货黄金亚市早盘仅微涨随后全天维持跌势,美股早盘8月PMI初值及成屋销售数据公布后,在美元及美债收益率大幅上升之际,现货黄金大幅下跌,最低跌近1.7%下逼2470美元。

白银:COMEX 9月白银期货尾盘跌2.08%,报28.920美元/盎司。现货白银美股盘前刷新日高涨近0.3%,美股早盘美元及美债收益率携手走高,打压现货白银大幅回落转跌,并于美股收盘前刷新日低跌近2.8%跌穿28.80美元。

分析指出,如果周五鲍威尔主席讲话时能够对9月降息表现出更大的信心,这种鸽派信号应该会引发金价短期再次飙升。

伦敦工业基本金属集体下跌。经济风向标“铜博士”跌超1.40%,报9130美元/吨,伦铅跌超1.53%,伦锡跌约1.16%,伦铝收跌7美元,伦镍跌超1.81%,伦钴跌约2.41%,而伦锌收涨8美元。

金价回落至2500美元以下

Advertisements