近期,俄新社网站刊登题为《上升阶段:俄罗斯将西方“巨人”踢出十大工业国之列》,称俄罗斯已经重回全球十大工业国的行列,而英国则从全球第八大工业国下滑至12位,首次跌出前十的宝座。

英国《泰晤士报》也证明了俄媒所言非虚,其在报道中表示,英国几十年来首次跌出全球十大工业国前十位置,而俄罗斯和墨西哥则异军突起,分别位列第七和第八位。

已故美国参议员约翰·麦凯恩曾把俄罗斯称为“伪装成国家的加油站”,而俄罗斯名义GDP与被称为“欧猪五国”意大利差不多的事实也长期被用来贬低俄罗斯。

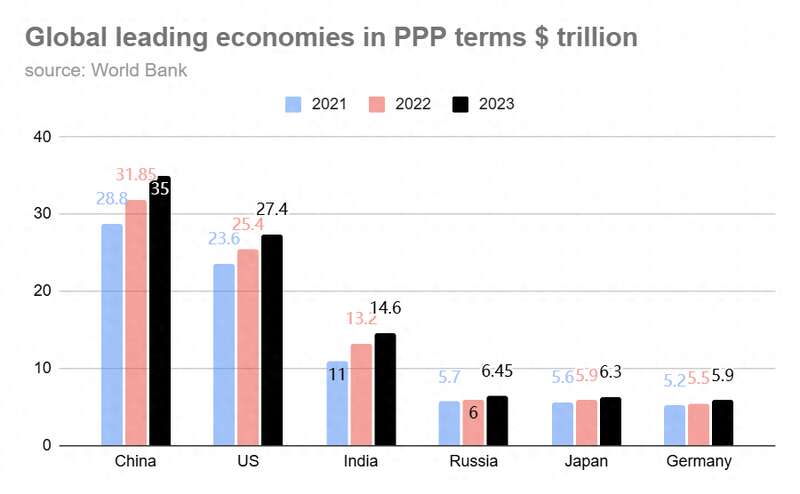

值得注意的是,经济学家们长期以来一直认为,只考虑俄罗斯约2万亿美元的名义GDP是低估了其经济实力。世界银行数据显示,以购买力平价(PPP)来看紧急体量,俄罗斯已经超过了德国,继中美印后成为全球第四大经济体,也是欧洲第一大经济体。

以PPP(购买力平价)计算,俄罗斯经济体量超过德国成为欧洲第一世界银行

由于俄乌冲突引发的西方制裁,俄罗斯能源出口受到了一定的限制,然而诡异的是,俄罗斯的工业能力不仅没有下滑,反而重回其全球头部的地位,也让包括英国媒体在内的西方媒体尴尬不已。有观点认为,俄罗斯回归前十大工业国,完全是因为战争催生的军工产业助力,但他们忽视了英国乃至整个欧洲经济乏力的现状。而欧洲经济普遍萎靡的重要原因之一,是西方对俄制裁引发能源价格高涨的反噬。

而同样面对制裁,俄罗斯大幅发力国内投资和提振消费的措施也让能源收入不再成为俄罗斯唯一的核心经济引擎,军工,能源,消费三驾马车共同撑起了俄罗斯的经济现状。

军工+投资重塑俄罗斯经济

在俄乌冲突持续两年后,俄罗斯经济不仅没有如西方想象中的一蹶不振甚至衰退,反而在2023年一度产生了经济是否过热的讨论,而在2024年7月,俄罗斯央行还在最新预测中上调了本国经济增速预期。

俄罗斯央行网站报道,俄罗斯央行7月份宏观经济调查中接受调查的分析师再次上调了GDP增长的展望,经济增长率从预测的2.8%上调至3.2%。

而在失业率层面,分析师预计俄罗斯2024年失业率将下降0.2%至2.6%,同期对比美国4.3%和欧盟6%的失业率,经济的火热程度可见一斑。

对于这个现状,不少西方媒体表示,这都是因为俄罗斯目前战争状态,兵工厂产能暴增的结果。

实际上这个说法虽然不全面,但是也展现了俄罗斯目前经济的一个支柱——军工业。

Euromaidan Press今年曾报道称,俄罗斯每天发射的炮弹数量已经是乌克兰的五倍,而俄罗斯的弹药产能更是整个欧盟总和的两倍。

炮弹源源不断的背后是俄罗斯军工企业加班加点的生产现状。

据俄媒报道,“彩虹”机械制造设计局总经理谢尔盖·博加季科夫汇报称,目前战术导弹工厂的工人人数增加了一倍,全天24小时生产,战术导弹的产量增加了数倍,一些关键零部件的产量增加了7倍,2024年上半年就能完成部分零部件的全年订单。

俄国防部分管军工生产的副部长阿列克谢·克里沃鲁奇科在今年初披露的信息显示,2023年俄军共得到了数千架无人机,约40万件各类武器和7000多枚战术导弹。

俄罗斯国家技术集团公司总裁谢尔盖·切梅佐夫则表示,2023年俄罗斯坦克产量比2022年提高了6倍,装甲车产量提高了3.5倍,弹药产量提高了60倍,“柳叶刀”“立方体”自杀式无人机产量也翻了数倍。

而弹药生产成本差异进一步加剧了这种不平衡,西方国家155毫米炮弹的成本在5000至6000美元之间,而俄罗斯152毫米炮弹的生产成本仅为600美元,因此俄罗斯物美价廉的炮弹无论从数量还是价格上都能支持俄军在前线的需求,也有效提振了其国内经济发展。

而军工大发展的背后则是俄罗斯在俄乌冲突后转变其经济发展模式的一个显著信号。

2012年起,俄罗斯奉行囤积资金的收缩性经济策略以应对国际制裁,尽管客观层面让俄罗斯实现了一定的战略储备,但是对于国内经济也存在着一定的抑制。

有学者总结了“普京经济学”的两个核心原则是:积累庞大的储备,达到战前超过6000亿美元的水平,或相当于两年的进口额;同时将债务保持在极低的水平,最多在10%左右。

相比于大部分西方经济体债务水平超过60%的警戒线和美国超过100%的债务比例,俄罗斯这套经济政策略显保守,也抑制了国内投资和消费的积极性。

而在俄乌冲突后,俄罗斯迅速改变了政策,选择投入巨资建设军事化经济的同时,也加强了民间投资,俄罗斯更是在20年来首次出现了预算赤字。

随着俄乌冲突后西方企业大量退出俄罗斯,无论是接手这些企业还是填补外国企业的市场空白,都让俄罗斯本土的投资热情高涨,而火热的经济发展也带动了居民消费,形成了一个良性循环。

就当西方大部分观察人士还在聚焦俄罗斯能源出口收入时,俄罗斯内循环引发的消费潮已经成为了俄罗斯财政收入的重要一极。

数据显示,俄罗斯石油和天然气收入仅占税收收入的三分之一左右。今年前三个月,俄罗斯非石油和天然气收入增长了43%。超过一半的非石油收入来自增值税,增值税增长了近四分之一。

也就是说,俄乌冲突不仅在外部制裁层面改变了俄罗斯的经济思路,其也让普京政府在内部停止了广积粮,改为大力发展内循环,激发了俄罗斯的经济活力。

俄罗斯经济潜力或被长期低估

除了俄罗斯开启国内大投资时代的影响,有学者表示俄罗斯经济本身也长期被西方低估。

根据IMF发布的全球2023年GDP数据显示,被称为“欧猪五国”之首的意大利排名全球第八,GDP为2.25万亿美元,而俄罗斯则以2万亿美元位列第十一名。

不少欧洲经济学家认为,相比债台高筑长期拖欧盟后腿、自身经济乏力的意大利,无论在经济增速和失业率等经济指标都更加健康的俄罗斯显然不应该和意大利并列甚至被其超过。名义GDP严重拉低了俄罗斯的真实实力,以购买力平价(PPP)来看待GDP可以消除价格水平差异,从而实现各国之间更好的比较,尤其是生活水平的比较。

对于如何计算购买力平价,《经济学人》杂志用著名的巨无霸指数进行了举例:目前,在美国,一个巨无霸售价为5.15美元,而在俄罗斯,7月份的巨无霸售价为2.44美元(麦当劳去年被一家俄罗斯同行收购,此巨无霸乃俄罗斯同款产品)。

尽管对于如何计算各国购买力平价依然存在分歧,但是欧洲经济学家普遍认为俄罗斯GDP水平被严重低估。

法国经济学家雅克·萨皮尔就表示:“简单的GDP统计数据可以说让西方产生了一种虚假的安全感。从GDP来看,西方经济体似乎占据主导地位,其实施制裁的能力具有决定性作用。但西方对服务业的依赖——以及制造业、采矿业和农业等直接生产部门的相对薄弱——导致商品生产和供应链存在严重脆弱性。在和平和贸易畅通无阻的时期,这种脆弱性可能看起来微不足道。然而,在去全球化、地缘政治竞争和国家间冲突时期,这些弱点可能会产生深远影响,而基础生产部门则变得更加重要,”

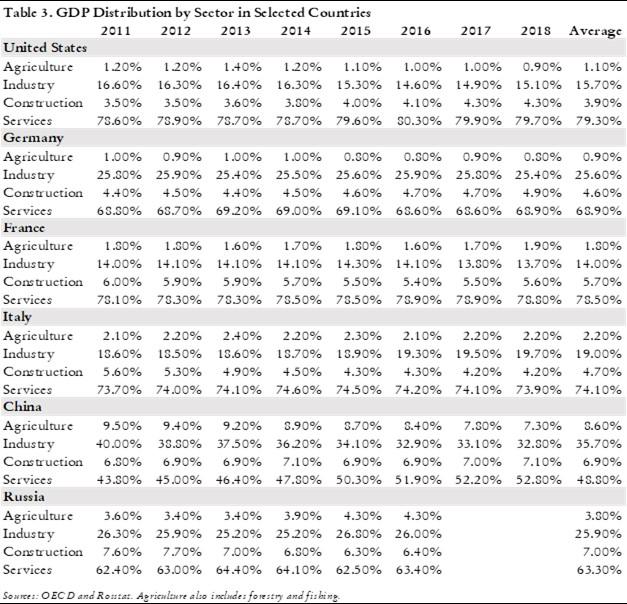

根据GDP分类统计显示,美国,法国意大利等国服务业占GDP比例高达75%,而对于战争阴影下的欧洲而言,工业GDP显然更为重要。

相比于中国,其他国家服务业GDP占比均偏高

萨皮尔认为,如果从生产性工业在俄罗斯经济中的比重来看,与名义上比俄罗斯大的两个国家——德国和法国相比,德国生产性工业规模只有俄罗斯的90%,法国只有俄罗斯的44%。中国则更甚,德国生产性工业规模只相当于中国的11%,美国也只相当于中国的34%。

对此,萨皮尔补充说明:“如果我们只考虑直接生产活动,俄罗斯和中国的GDP就会高得多。中国经济比德国强9倍,比美国强3倍。俄罗斯经济最终也超过了德国经济,比法国经济强两倍多。这完全改变了我们对这些经济体的看法——远非俄罗斯与西班牙处于同一水平或中国仍远远落后于美国的说法。”

以工业规模来计算,传统工业强国德国工业规模仅为俄罗斯的90%

而更为关键的是,俄罗斯基本都掌握了工业所需的各类原材料。在遭遇制裁前,俄罗斯不仅是全球最大的天然气出口国和第二大石油出口国,也是全球第二大铂、钴和钒生产国,第三大金和镍生产国,第四大银和磷酸盐生产国,第五大铁矿石生产国,第六大铀和铅生产国。俄罗斯农业的主要产品是谷物;俄罗斯是世界上最大的小麦出口国,也是最大的大麦、荞麦、燕麦和黑麦生产国,也是第二大葵花籽生产国,这也使得俄罗斯面对制裁,由于不会再上游层面被卡脖子,除了部分高端产品因为技术封锁导致受到影响,一般工业制成品的产能完全不受影响。

欧元区陷入衰退边缘

俄罗斯重返全球十大工业国固然有自己国内经济转型的原因,但欧洲国家各自的困境也是他们拱手让出宝座的重要因素。

英国和欧陆国家对于俄罗斯的制裁,反而成为了一把回旋镖,其中能源价格暴涨更是首当其冲伤害了欧洲的经济。

俄乌冲突爆发后,欧盟委员会主席冯德莱恩召集欧盟成员国对俄罗斯实施严厉制裁,尽管一开始欧盟国家凝聚在其身边达成了政治同盟,但是随着俄乌冲突的日益发酵,欧盟对俄罗斯的强硬立场与成员国保护自身经济的愿望之间的矛盾日益加剧。

对俄罗斯制裁的影响并非始于2022年。2014年克里米亚事件爆发后,美国对俄制裁就已经开始伤害欧洲经济,由于美俄之间几乎没有贸易和投资往来,而欧洲和俄罗斯在能源、粮食等多个领域有大量合作,制裁俄罗斯也将间接影响欧洲经济。

英国《金融时报》就曾报道,以美元计算,2024年欧盟经济目前占美国经济的65%,大幅低于低于2013年的91%。这十年间,美国人均GDP是欧洲的两倍多,且正在进一步拉大这个差距。

而在俄乌冲突爆发失去俄罗斯廉价能源后,欧洲工业界面临了巨大的成本压力。

据报道,去年在能源危机中,美国从向欧盟出口液化天然气中获得了超过1万亿美元的超额利润,而当时的能源价格上涨了十倍。

鉴于能源成本飙升和天然气短缺,德国工业巨头巴斯夫等公司关闭或大幅削减欧洲数百家工厂的产量。数据显示,近两年来德国重工业已经减少了10%。

尽管目前欧洲能源价格已从2022年的极端水平回落,但仍比战前五年平均水平高出2-3倍,并继续打击欧洲工业。

这也直接导致电力成本成为欧洲工业特有的新税,直接拖累了经济增长和投资,也让居民们叫苦不迭。德国政府研究机构11月表示,比利时和德国家庭的电费已经是波兰的两倍。

欧盟发放消费补贴和能源补贴的花费达1万亿欧元——各国政府提供了8300亿美元帮助消费者,另外还向化石燃料生产商提供了4460亿美元,其中许多生产商获得了丰厚的利润。

西方政府无法一直维持这种支出水平。德国政府原本计划在未来至少四年内投入数十亿欧元用于补贴,以保护民众免受高价格的影响,但随着德国在11月中旬达到宪法规定的借款限额(即所谓的“债务刹车”),其预算已经受到挤压。德国最近的一项研究发现,在德国运营的三分之二的公司现在正考虑将至少部分业务迁往国外以节省资金。

美国计划今年冬季停止能源补贴,并将更多成本转嫁给消费者。英国监管机构Ofgem将明年第一季度的全国价格上限提高了5%,而此时英国人正面临食品和基本商品价格持续上涨,政府正努力应对不断恶化的经济增长预测。

近期公布的欧洲经济数据也证明了欧洲经济的萎靡现状。

欧元区7月份采购经理人指数(PMI)跌至7个月来的最低点45.6,而俄罗斯制造业PMI保持强劲,远高于50的基准线,尽管服务业增长有所放缓。

德国PMI跌至三个月低点42.6,法国PMI跌至44.1,为连续第二个月下降。

牛津经济研究院上周报告称,欧元区6月份贷款数据也继续描绘出一幅黯淡的前景,无论对于家庭还是非金融企业而言,都表明投资复苏的步伐将是渐进的。

欧洲工业的前景同样不容乐观,德国经济表现尤为糟糕。5月份,德国工业产出环比下降0.2%。4月份,德国工业产出增长0.3%,但低于营业额数据所显示的水平。

牛津经济研究院在一份报告中指出:“德国IFO商业景气指数未能改善,从6月份的88.6降至87,而此前该指数已经处于疲软状态。尽管当前状况分指数仍维持在低位,但预期分指数有所下降,这让人们对经济复苏的信心产生怀疑。各行业普遍出现恶化。”

随着欧洲去工业化和俄罗斯重试工业化,欧美制裁俄罗斯的回旋镖或将进一步发酵。

Advertisements